“破7”後換匯省錢這些事你必須知道!

人民幣破7.10

這貶值的速度也太快了吧,破7之後,迅速破7.1了!

一晚上損失幾萬塊的,除了混跡股市的浪子,也就是即將前往美帝的留學生了。

隨著人民幣匯率破7,幾個小時的功夫,什麼都貴了。

學費直漲幾千,房租直漲幾千,衣食住行每樣的預算都和準備好的差了十萬八千里。

早知道假期少喝幾杯喜茶了…

哎,本身在美帝的學業和生活壓力就大,再加上要花更多的錢,心態不崩自己都覺得不合適。

馬上就開學了,為什麼偏偏要在這種時候“破7”?

難道以後給留學生剩下的,就只有苦日子了嗎?

匯率漲漲跌跌很正常

其實,我們沒必要把“破7”想得那麼複雜,它只是一次簡單的匯率波動。

而它為什麼會波動?這之中就有很多原因了。

國際收支狀況、通貨膨脹差異、利率差異、貨幣政策等都會造成國家貨幣的匯率波動,這一切均屬正常現象。

很多留學生可能不知道,其實在2008年4月前,人民幣兌美元的中間價一直是高於7元的,直到2008年5月15日後才開始低於7元。

(縱軸:匯率 橫軸:年份)

因此這並不是人民幣的首次“破7”,只是近期受單邊主義和貿易保護主義措施及對中國加征關稅預期等影響,而產生的臨時性波動。

這種波動每天都有,“破7”之所以被渲染放大,只是觸及了部分人的“心理防線”。就像考試89和90的區別,1分而已,聽起來卻像隔了整個世界。

人民銀行行長易綱此前表示,無論是從中國經濟的基本面看,還是市場供求平衡看,當前的人民幣匯率都處於合適水準。而匯率的臨時波動,也能更好地發揮匯率調節宏觀經濟和國際收支自動穩定器的作用。

簡單說,有漲有跌實屬常事,而是否破7其實並不需要多過在意,畢竟——就算是從6.8漲到6.9,你每年也是要多交這些學費的。

人民幣匯率穩定

20年來普遍升值

那它有沒有一直漲,直到“破8”的可能呢?

摸摸頭,別想太多~

我們不能簡單地從匯率上看人民幣的價值。從歷史看,人民幣總體是升值的。

根據央行給出的數據:

過去20年國際清算銀行計算的人民幣名義有效匯率和實際有效匯率都升值了30%左右,人民幣對美元匯率升值了20%,是國際主要貨幣中最強勢的貨幣。

雖然兌換美元並沒有那麼划算了,但當人民幣與其他國際貨幣相比較,其穩定性依舊很高,而且強於歐元、英鎊等儲蓄貨幣。

也就是說,雖然這次匯率的波動上了7,但總體來說人民幣的價值穩定,短時間內應該不會出現大幅度地升降。

那些擔心破8的孩子們,你們可以放寬心啦~

如何省錢“換錢”

面對不穩定的匯率波動,我們又該如何才能讓自己在美帝的學習、生活性價比更高呢?

01、科學“換錢”

匯率影響下,最難的就是“換錢”了。

怎麼換錢才最合適?

銀行購匯

先購匯or分批購匯

在國內先兌換好全部需要的現金(美元)其實是一個很好的方法。

畢竟國內銀行的匯率相對較好,操作方法對我們來說也更熟悉,而且省去了初到國外臨時尋找兌換點的精力。

但攜帶大量現金在身上無疑是有風險的,因此需要慎重考量。

而對於有經驗和精力的同學來說,分批購匯也是一種不錯的方式。

由於匯率持續波動,對於尚未購匯的留學生,其實可以分批次先購匯一部分美元分攤風險,從總體上降低成本。

不過這樣的方式需要十分嚴謹的時間規劃和計算,想要嘗試的同學一定要多加思考哦~

臨時兌換

外幣兌換點>ATM機>機場&酒店

那麼如果臨時需要現金,哪里兌換更划算呢?

最好的選擇其實是市中心或街道的外幣兌換點,那裏匯率相對較優,而且還能貨比三家。

當然,如果情況不允許的話,ATM機其實也是個不錯的選擇,高效方便,取現匯手續費也不會太高。

機場和酒店則排在最後。在那裏兌換貨幣,手續費高昂不說,匯率也偏低,故非迫不得已,不建議在此兌換哦~

02、常備“信用卡”

與國內人民的消費習慣不同,在美國,許多人都是使用信用卡而非儲蓄卡進行消費的。

因此,來到美國後,擁有一張自己的信用卡就成為了必須。畢竟它也是可以幫我們省錢的~!

首先,不同類型的信用卡都有不同的折扣和優惠,有的是反季返現,有的則與商家合作發放餐飲、交通等優惠,讓我們的生活性價比更高。

另外,當人民幣處於貶值期,使用信用卡直接美元支付也省去了即時匯率帶來的差價,其實也變相省了錢,真的很實惠~

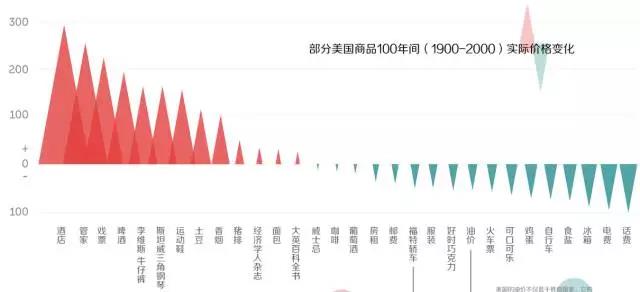

最後該做的海外配置抓緊做

美金匯率雖然變動,可是用美金計價的物價和生活水準沒有變化。反觀,人民幣計價的保額,在未來意料中能夠有多少表現,不知道您怎麼想,我是沒信心。

最好按照自己的需求綜合考慮國內和海外的重疾。

(美國商品100年價格變化)

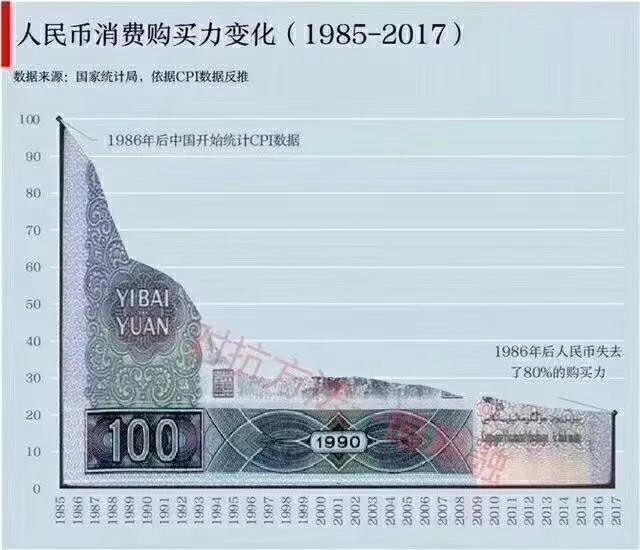

(人民幣購買力變化)

現在,市場上兩類外匯觀點並存。

觀點A:貿易戰繼續、美國經濟強勢,未來美元匯率繼續上漲。

這種狀況一直在被抑制,從萬達、復興最近發生的你懂的;到海外投資違規的表述;再到加強反洗錢,增加記錄帳戶的下限。美國說2019年加息三次以上、但是我認為美國經濟無法讓匯率有什麼很大的變化。

中國對外匯的管理實力強勁,我現在開始回味,811匯改及隨後的大幅變動,顯示了無管理狀態下的真實,但貿易戰升級,中國股、期、匯三殺!亞洲、歐洲、美國全球股市等風險資產全線下跌,日元、黃金、國債等避險資產全線走高。

繼梅西、勒夫、內馬爾後,股民成功接棒“慌得一比”……

觀點B:長期匯率看貿易,貿易只是短期低迷,長期依舊良好,人民幣匯率強勁。

我不這麼認為。經濟學的供需普遍在金融領域失效。房產成了金融品,所以房產的漲幅只與預期有關,甭管土地還有多少、空置率多少,只要有意製造緊縮預期,房價就能被製造。例如最近,又有更多貸款限制。

中國的強勁,本身人民幣匯率又是兩個問題,我們有經濟強,貨幣弱的例子,例如日本。至少從2014-2016,人們的預期是美金上漲。如何改變預期,才是說問題的關鍵。

為特定人(孩子、自己、父母)規劃海外生活資金

綜合運用持有人、被保人、受益人三者的框架,將資金未來的所有權進行提前規劃。

如果你已經明確的,孩子海外留學、自己和家人海外生活,這部分資金的花費本身就需要提前考量,考慮匯率問題才是因小失大。

早考慮,保單本身就開始增值了,足夠抵禦匯率的波動性。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。