“降息”週末刷屏!LPR是什麼?

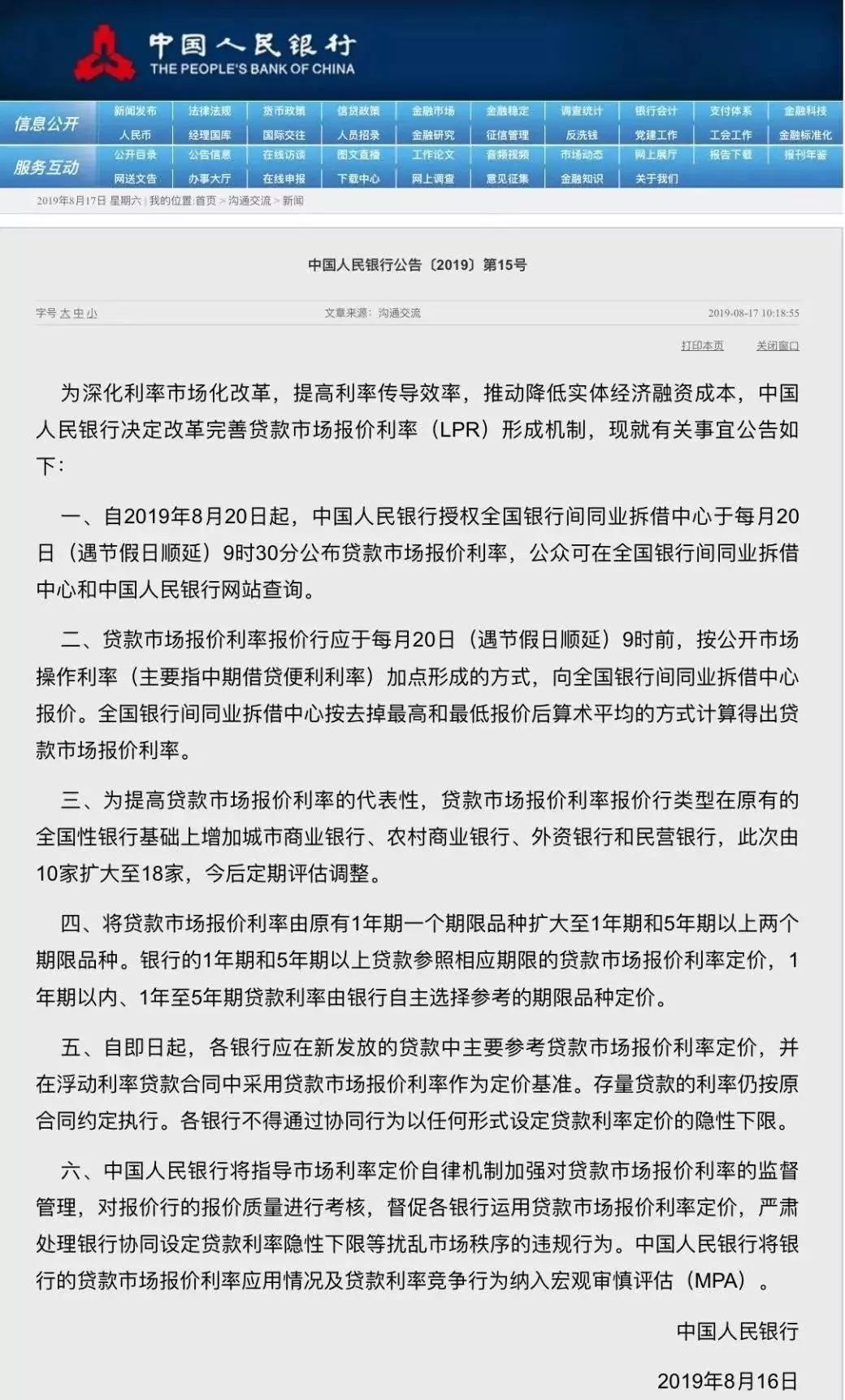

2019年8月17日早晨10點18分,央行發佈公告,決定改革完善貸款市場報價利率(LPR)形成機制,公告具體內容見下圖:

LPR是什麼?

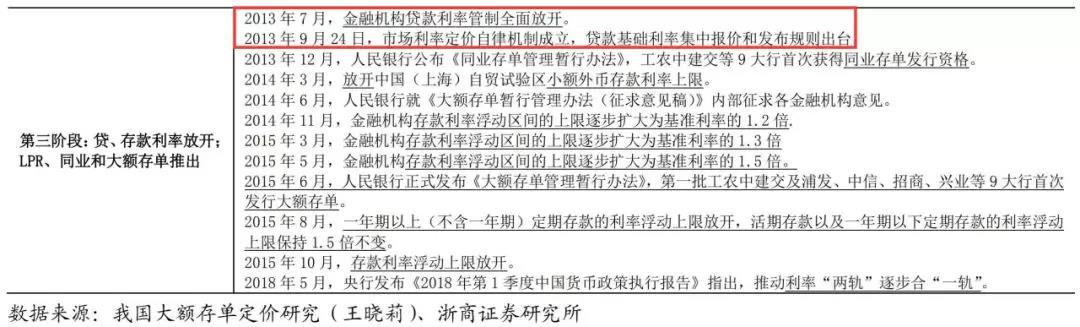

LPR原來名稱是叫“貸款基礎利率”,是2013年貸款利率管制全面放開後建立的一個利率。說的是銀行等金融機構給他們最優質客戶提供的貸款利率,剛開始是對公貸款,後來慢慢向優質的個人過渡。

貸款基礎利率(Loan Prime Rate簡稱LPR)是指金融機構對其最優質客戶執行的貸款利率,其他貸款利率可根據借款人的信用情況,考慮抵押、期限、利率浮動方式和類型等要素,在貸款基礎利率基礎上加減點確定。

之前貸款市場報價利率(LPR)是由中行、工行、農行、建行、交行、招商銀行、浦發銀行、中信銀行、興業銀行、民生銀行等10家銀行對他們各自優質客戶報價後,綜合起來報價得到的。

降息?

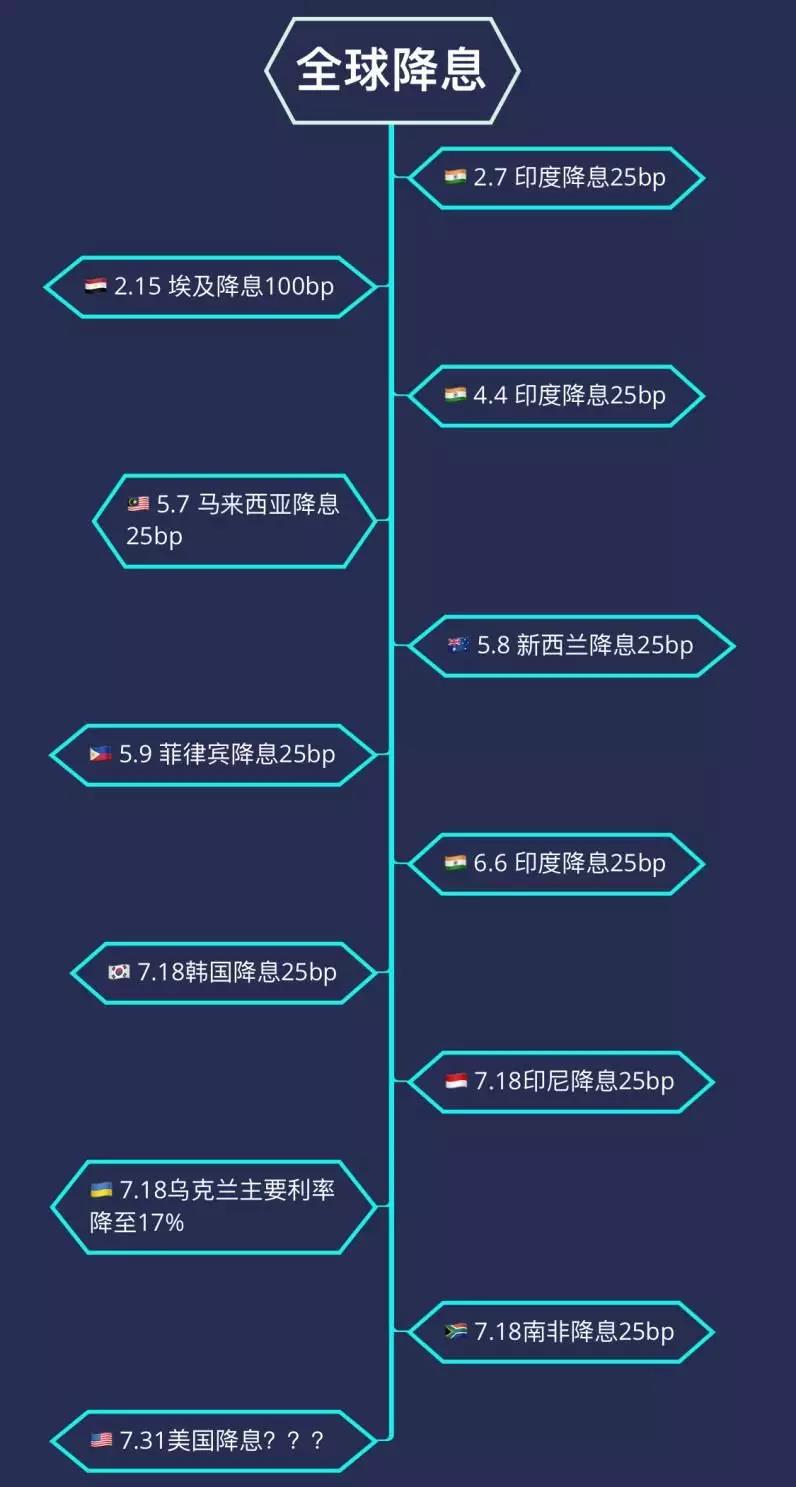

今年以來,全球央媽大放水,原因很簡單,宏觀經濟太差!現在,全球都在“比慘”,大家都在放水。如果我們不放水,明顯就要吃虧。為了內外平衡,“定向放水”就是必然的選擇。

8月上旬,央行發佈了2019年二季度中國貨幣政策執行報告,報告對中國上半年貨幣政策執行情況進行了較為全面的盤點。從貨幣政策來看,報告指出,穩健的貨幣政策要鬆緊適度,保持流動性合理充裕,適時適度實施逆週期調節,引導廣義貨幣M2和社會融資規模增速與名義GDP增速相匹配。

展望下半年國內貨幣政策走向,我國貨幣政策仍然會堅持穩健的主基調不變,保持鬆緊適度,運用多種貨幣政策工具,加大預調微調頻率,但不會出現“大水漫灌”的局面。

實際上,目前除了樓市,其他一切都在寬鬆。積極的財政、持續投資基建、穩健偏松的貨幣、定向降准乃至降息馳援認真做事的小實體經濟、大力發展債市、呵護乃至助推股市……現在,央媽又祭出了“變相降息”的大殺器。央媽的這種操作手法,既壓制了樓市杠杆,達到了不大水漫灌的目的,也用貨幣支持了實體經濟,可謂一箭三雕!

LPR這個消息看起來比較複雜。簡單解讀,意思是貸款利率市場化。

打個比方,以前銀行一家親,說好利率多少,統一執行。而現在央行的意思是大家競爭吧,只有競爭才能真正降低市場的真實利率。

為什麼說LPR相當於一次降息?由於貸款市場報價利率(LPR)報價參考中期借貸便利利率,考慮到目前一年期中期借貸便利利率是3.3%,而一年期貸款基準利率是4.35%,這個層面上講雖然降息幅度可能沒有達到1.05%,但肯定是能降低實際利率的。

藏點美元資產?

把錢放在哪最踏實?一直以來就是老百姓最糾結的一件事,把錢放銀行,但銀行的低利率會讓我們覺得很虧。

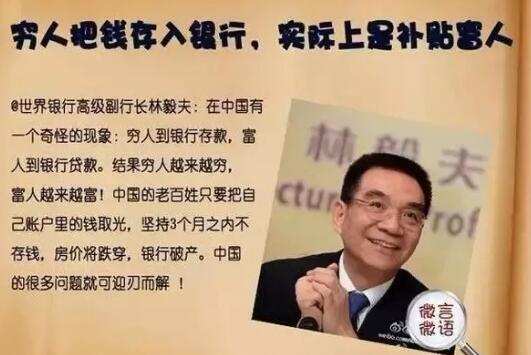

前世界銀行高級副行長、首席經濟學家林毅夫一針見血地指出:“窮人把錢存入銀行,實際上是補貼富人,窮人到銀行存款,富人到銀行貸款,結果窮人越來越窮,富人越來越富!

原來很多人認為把大部分錢放在銀行,他們相信銀行是不會倒閉破產的,不過現在,銀行破產也不是不可能,從2015年5月1日起,《存款保險條例》正式開始施行。《條例》明確規定,存款保險實行限額償付,最高償付限額為人民幣50萬元。

在銀行購買的金融產品不受保護,這就是說,如果銀行破產,你在這家銀行的理財產品,不管多少,都不會有全額賠付的。而如果發生存款丟失、銀行理財產品本金虧損、銀行代售理財產品出現兌付危機,銀行一分錢都不陪。

你的錢存銀行,就是等於把自己家的磚,拿去給別人打地基,蓋房子,然後別人再給你一顆石子作為回報。最後,你的磚還是磚,但是人家卻用了你的磚,造了大樓,最後賣給你。

實際上銀行存款利率過低,老百姓把資金在銀行一年期定存後,去除CPI因素,實際收益為負值,你的錢不值錢了 ,存著就等於割你的肉。

我們曾以為銀行是茁長生長的土地,沒想到二十年過去了,你卻越來越瘦了!僅僅通過銀行存儲來理財,想跑贏通脹幾乎是一件不可能的事,把錢存銀行的都哭了!

保險是什麼?丘吉爾說:“保險是唯一的經濟工具,能夠保證在未來一個不可知的日子,有一筆可知的錢。”保險就是你家的財神,你有錢時幫你守錢,你有難、缺錢時立即給你一大筆錢!利用保險,很小的一筆錢就能產生很大一筆錢的作用。

保險能實現銀行實現不了的保障,事實上,保險是以明確的小投資,來彌補不明確的大損失,保險金在遭遇病死殘醫的重大變故時,可以立即發揮周轉金、急難救助金等活錢的功能,許多實際案例也發現很多家庭如果沒有這筆理賠收入,傾家蕩產,下跪求助的比比皆是,因此,保險支出應該列為家庭最重要最優先的一筆投資,千萬不能輕視。

中央電視臺財經頻道《中國經濟生活大調查》在北京發佈《關於投資理財的國人選擇和未來趨勢》報告,結果顯示:

保險成2018年老百姓投資首選,這是自2016年以來,保險連續3年蟬聯投資意願榜首!最願意買保險的是80後!

買保險意願最強的是年收入3-5萬的家庭,其次是年收入1-3萬和5-8萬家庭!從省份看,全國買保險意願最強的分別是:重慶、江西,明顯高於其他省份。從區域來看,西南、華南、西北地區,買保險的意願相對較強,而且這三個地區的受訪者,近三年買保險的意願一直呈上升趨勢。

大調查發現:2018年選擇增加穩健型投資的占比最大,選擇激進型投資意願與去年相比有所下滑,而股票的投資意願較去年明顯回落,排名從第三下降到了第五。

綜觀各種理財產品,能夠保證贏利的只有少數,既能贏利又能轉移風險者,則非保險莫屬。一般來說,保險金賠付的數額,可能是所繳納保險費的幾倍,甚至數十倍、數百倍。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。