1天124個新億萬富翁!

導讀:根據亞非銀行和“新世界財富”聯合發佈的《2019世界財富遷徙報告》,2018年全年,中國共有15000名高淨值人群移民,數量超過了第二名俄羅斯和印度的總和,占到了全球數據的七分之一。

中國的經濟發展速度有多驚人,從富豪的誕生速度就可見一斑。

1天124個新億萬富翁

2019年7月22日,中國股市的“科創板”上市第一天,僅這一天之內,中國就多了124個億萬富翁。

開市第一天幾乎所有股票飆漲,25家公司的成交額一路沖到了百億大關,124個億萬富豪就此誕生。

這就是中國驚人的造富神話!

招商銀行和貝恩公司聯合發佈的《2019中國私人財富報告》顯示,2018年中國高淨值人群數量達到了197萬人,預計到2019年年底,將達到220萬人。

按照這個數據計算,中國高淨值人群數量一年的增長量在20萬以上,換句話說,每天有500-600個高淨值人士誕生。

該報告統計的高淨值人群,還不包括那些除了一套上千萬的房子和一身債的“偽中產”,而是人均持有的可投資資產平均在3080萬人民幣,是真正“先富起來的人”。

而與富豪誕生速度保持一致的,是海外資產配置的需求。

那麼,中國富豪海外資產配置的需求到底有多強烈呢?

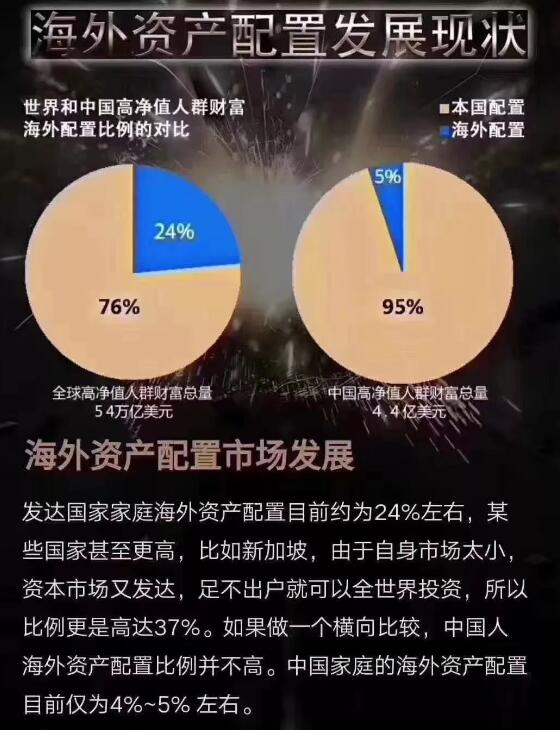

海外資產配置現狀

為什麼是海外保險

對於高淨值人士來說,為什麼會選擇海外保險作為資產配置的重要部分?

原因一:配置外幣資產

高淨值客戶的生活日趨國際化,投資日趨國際化,他會有很高的外幣資產需求。其實跟高淨值客戶溝通,他會告訴你,家人在美國也拿到美國綠卡,第三代取得了美國國籍,希望給他們留錢,兩個小孩在20歲的時候各拿到100萬美元作為孩子的教育金。

為了實現對孩子的這樣一個愛與傳承,由於中國可換匯額度的嚴格管制,每人每年5萬美金的額度,意味著我和愛人每人每年可換匯10萬美金,意味著他要去攢夠這200萬美金的教育金,要高達20年的 準備期才能用滿這些外匯額度,而且是在沒有其他外幣用途的情況下,專款專用,20年才能實現這個目標。因為高端客戶他的生活越來越國際化,越來越多的家庭成員國際化,所以說越來越多的外幣資產提上了他的投資日程。

為什麼說買海外保險能實現外幣配置呢?海外保單的幣種要麼是港幣,要麼是美元,港幣和美元是聯匯制,不會有大的相對匯率浮動,幾乎有95%的內地居民買的都是美元保單,因為他們有這樣一個現實的外幣需求。

原因二:免征遺產稅

我們發現,從2000年推出遺產稅草案開徵,就有一個明顯的政策暗示“劫富濟貧”。在任何國家都一樣,越來越多的富裕人群在擔心這一點。雖然沒有正式實施,在近些年的兩會期間,關於遺產稅開徵的呼聲也是越來越高。甚至有學者建議在深圳進行開徵遺產稅的試點。鑒於這一點,越來越多的富人也意識到,如果不做好相應準備的話,未來很有可能自己的資產要被開徵遺產稅,會有很大一部分錢變成政府資產。

請注意,絕大多數國家的遺產稅的法案中,都會有相應的規定:遺產稅追溯期。遺產稅開徵的前五5或前3年,有資產轉移的跡象和動作,都將面臨遺產稅追溯期的考查。所以,更需要有錢人考慮在這個法案正式開始之前,提前做好相應的規劃,防止自己的錢因遺產稅而縮水。

原因三:債務避險

學過相應的法律規定就知道,保險公司給的後期的錢叫保險受益金,保險受益金不屬於遺產,不需要開徵遺產稅。同時,也因為不屬於遺產,也不需要對被繼承人的債務負責。之前傳統的觀點說“父債子償”,但父債子償其實在現行的法律中是不被接納的。父債子償只有一個原因,那就是兒子繼承了父親的遺產。如果父親沒有可繼承的遺產,那麼父債就不需要子償。鑒於這一點,如果給孩子留的只有保單沒有其他可抵債務資產的話,因為他沒有可繼承遺產,所以說保險受益金不屬於已繼承的遺產及已繼承的資產,受益權大於債權。

高端客戶大多屬於專業精英人士或私營企業主,私營企業主在經營過程中,大部分靠債務杠杆撬動財務資產,不少人都會涉及很多的複雜三角債務。如果未來自己因身體等意外原因不幸去世的話,很容易產生一些債務糾紛,會讓子女背上債務負擔。去買一個大額保單,就成為了一個債務籌畫功能。

原因四:藏富海外

傳統文化下,中國大陸居民普遍都有一種藏富心理。因為本身特別有錢,但不希望讓別人知道,越來越多的“土豪”、“大咖”動輒資產上億、幾十億,但平時穿的像農民一樣,極為樸素,不願招搖,也不想財富外露。

在國內,資產透明化也是分幾步走的。開始是對二代身份證的頒行。二代身份證裏面有一個晶片,用二代身份證辦的任何事情,都在這個晶片中有相應的記錄,在國家的資訊部門全都能聯網查到。即使你丟過身份證去補辦,所有你曾用身份證辦理過的所有資訊全在裏面,無法銷毀也無法註銷,這是資產透明化的一步。其次,去銀行存款從2000年以後要求必須實名制開戶。實名制開戶意味著錢是誰的就要存在誰的名下。那銀行存款又實現了透明化。

不動產登記條例開徵意味著以後房產、地產也實現了透明化。監管最後要實現的,一定是全面資產透明化。這是必要的,也是正當的。但人總是人,心理需要總是要被滿足。如何滿足藏富之心?富裕人群選擇高額保單,是一個合適的方法。

原因五:低成本的海外類信託計畫安排

保單和信託其實有不少相像的地方,除稅收屬性方面,其結構特徵和信託也可類比。海外信託的三方當事人是:委託人,受託人和受益人;信託資產其實要轉移到受託人的信託資產名下,因為資產已經不屬於委託人,屬於信託資產了。信託資產是獨立於委託人資產和受託人資產的,所以說,資產名義上已經不是我的了,屬於信託資產。這也解釋了為什麼信託資產也不存在遺產稅的問題。

你會發現很多富人包括明星都選擇了信託計畫的安排。比如梅豔芳、肥肥都為自己的家人選擇了信託計畫。但信託計畫的弊端也在近年開始顯現。比如:梅豔芳為母親留夠了足額的生活金,但母親仍然面臨被趕出出租屋流落街頭的慘狀。為什麼呢?梅豔芳的母親每月拿到這筆錢沒有作為生活費而是作為訴訟費告信託資產給她更多的生活費。高額的訴訟費擠佔了她的生活費以至於她都沒有錢去用。

那其實買一張保單就會不同,投保人買了一張保單,作為保單持有人,這份保單就成了保單持有人的一份資產,保單持有人去世的話,海外可以做保單轉讓,通過保單轉讓的方式把保單持有人變更為自己的子女,那子女就享有了保單的所有權。有了這份保單所有權後,那他其實可以選擇每年通過年金的方式拿出,要麼可以做保單貸款等安排,用其他更靈活的方式去處理這份自己的保單財產。

如果還考慮海外信託的管理費等交易成本,海外保單其實是更加靈活和低成本的計畫安排。

原因六:指定受益人可不限於法定繼承人

在國內,第一順位繼承人包括配偶、父母和子女。第二順位繼承人是祖父母,外祖父母和兄弟姐妹。如果第一順位繼承人在位的話,第二順位繼承人是沒有任何權利的。鑒於這樣一個法律規定,在各大保險公司基本也這樣規定,那你要指定受益人的話,需要你來指定第一順位繼承人。除非第一順位繼承人都不在了,才可以指定第二順位繼承人。只有極個別的保險公司,可以指定第二順位繼承人作為保單的受益人。

在海外的話就不必受這個限制,指定到自己想要指定的人作為保單受益人,是受法律允許和保護的。通過這樣一種安排,可以把資產轉移給自己想要轉移給的人。這也是富裕人士選擇海外保險的原因之一。

寫在最後

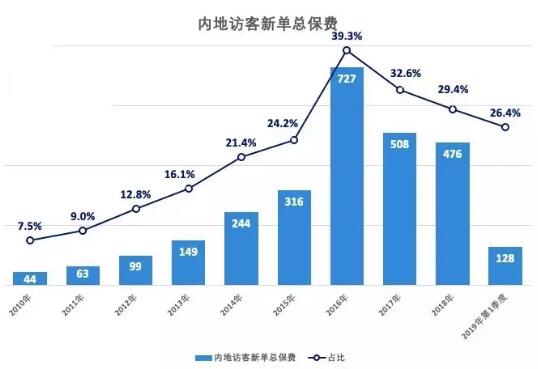

香港保險美元保單,受到大陸人士的熱捧,就是在於他的這些作用,從2010年開始穩步增長,在2016年達到頂峰的712億港元,都是大陸客戶的貢獻,光2019年第一季度大陸客戶又貢獻了128億港元,目測這一數字還在不斷的增加。

你,參與香港保險美元保單了嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。