香港保險——全球最好的抗通脹資產,沒有之一

富人在降息,窮人在通脹

北京時間8月1日淩晨2點,美聯儲公佈7月議息會議結果。一如市場預期,美聯儲本次降息25個基點,將聯邦基金利率的目標範圍調至2.00%-2.25%。這是2007-2008年間美國為應對金融危機啟動降息週期後,美聯儲十年多以來首次降息。

富人的“掠奪”

學過經濟學的人都知道,降息會導致資金從銀行流入市場,刺激消費,導致物價上漲。而如果加上貨幣超發,貨幣的超發就引發了通脹,即老百姓購買消費品需要花更多的錢,這相當於政府向百姓間接徵稅。

通脹的傳導,需要大概半年時間,才能在商品的價格上體現出來。

錢印出來後,首先會進入商業銀行系統,而商業銀行的分配原則就是,錢的安全性和盈利性。知道這一點,答案就很明確了,越能賺錢的人越容易得到錢,沒能力賺錢的人就得不到錢。

富人總是最先得到多印出來的錢,掠奪就開始了。

舉一個栗子,有一個市場上有1個億的貨幣,共有1000萬件商品,商品價格10元,如果這個時候,貨幣從1個億增加到2個億,商品價格會慢慢上漲到20元。

當商品從10元漲到20元的過程中,聰明的投資人,或者叫大部分的富人,總是第一時間,把自己的錢和從銀行借來的錢,提前購買鎖定購買力的商品。比如一個富人用1000萬,買了10套房,每套房的價格是100萬。

房子從100萬漲到200萬,他再把這10套房賣出去,獲得2000萬的收入,淨利潤1000萬。

如果富人懂得用杠杆,當時用1000萬當首付30%買他可以買33套房,當房子的的價格變成200萬時,他再把這33套房賣出去,獲得超過3000萬的利潤。

這就很清楚了,富人在這一輪的通脹中的錢不但沒有貶值,反而還賺了很多倍。所以,每一輪通脹,實質上是富人搶劫窮人的過程。

這個過程雖然很殘忍,卻是事實。

窮人的“水果自由”

作為底層人民,面對通脹除了房價的飛速上漲,而最近一段時間,最直觀的感受恐怕就是水果的上漲了。我們仍記得之前的“薑你軍”“蒜你狠”,到近日“水果自由”又喜提熱搜。

車厘子、荔枝……水果大軍“漲聲一片”。不少網友向小編吐槽:“先別說,旅行自由,手機自由,我連水果也吃不起了”。

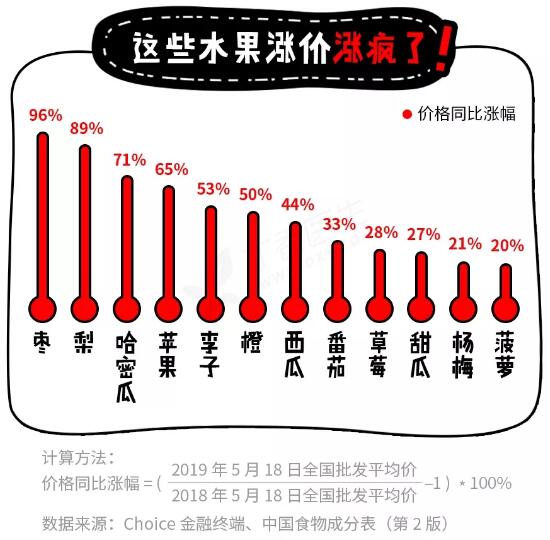

為了讓你更直接地感受到水(zi)果(ji)的(de)昂(pin)貴(qiong),小編找了一張圖……

圖片來源:丁香醫生

從這張圖中我們發現,棗和梨的價格跟去年相比幾乎翻倍了,哈密瓜、蘋果、西瓜的漲價幅度都在50%以上。第一批90後,表示已經吃不起水果蔬菜了。

我們的近鄰日本,就以水果昂貴出名。日本網友對中國人用勺子吃西瓜的“自由”行為,無比羡慕。現在,我們沒錢去日本,已經不要緊了。足不出戶,我們已經可以感受到“東京物價”了。

果蔬價格猛漲的背後,一片哀鴻遍野。種植戶利潤薄的可憐,經銷商成本高到嚇人,消費者掏錢掏得心痛……

於是,有網友感慨:“你吃水果的樣子,像極了王思聰。”

香港保險火爆

特朗普政府挑起貿易衝突尚未結束,中國經濟也面臨著諸多需要理順的問題。

如大家最為熟悉的房價問題、產能過剩問題、債務杠杆問題、人口老齡化問題、民營經濟發展面臨的困難問題等等,這些才是決定中國經濟長遠走向的關鍵所在。這些問題,並不會因為一次“談成了”就自動全部消失。

內地高淨值客戶紛紛將投資的目光再度聚焦到香港保險上面。不少香港保險公司的驗證中心門口都排起了長隊。

為什麼是香港保險?

1.香港的儲蓄險是美元保單,不單可以對沖人民幣貶值的風險,從長遠角度看,無論是孩子出國留學還是全家出國旅行,美元都是必不可少的家庭財政儲蓄。

2.香港的儲蓄險收益高而且風險低,經過複利和時間的力量,平均年化收益率可以達到複利6%甚至更高,而且投資保險的資金安全性很高。

3.香港的儲蓄險兼具靈活性,就好像個人的一個銀行戶口一樣,可以在需要的時候選擇一筆過將本金和利息都取出來;也可以選擇每年只取利息,讓本金繼續滾存生息。而哪年取,取多少可以完全由客戶自己掌握,資金靈活性非常高。

除此以外,眾多明星大腕、知名企業家、也都來香港配置一份香港美元保單,由於身份的特殊性,他們配置的基本都是大額保單,為什麼呢?小編總結了一下,香港大額保單有七大優勢!

優勢1:保值

香港保險行業發展至今已經有160多年的歷史,保險體系成熟。香港保險年終分紅較高,香港保誠保險公司更是承諾將90%的利潤分紅給客戶。保值乃至增值都是很容易的事情。

優勢2:保證財富分配的確定性

對於保險來說,因為是指定受益人,保險公司須依合同直接履行。這樣就避免了財產分配問題而引起的家庭糾紛。

優勢3:財富長期安全

對後代的影響小。對於突然擁有巨額財富的年輕人,是否可以按照我們最初的意願掌控財富,是否可以安全、長期地持有財富?顯然並不容易,但對於保險來說,可由保險公司分期、分批給付受益金,保證財富長期安全。

優勢4:稅費成本幾乎為零

即使現在遺產稅尚未開徵,遺產繼承過程中各項費用也不低:

(1)請律師擬定遺囑的律師費用;

(2)公證遺囑本身的公證費用;

(3)最貴的是繼承權公證費(總資產額的2%),1000萬元就要必須交20萬元。而通過保險進行財富傳承,在受益人來領錢的時候無任何費用。

優勢5:資產隔離、避債的功效

法律規定:保險金不算作遺產,更不被列入償債資產。

優勢6:保密性

法定繼承和遺囑繼承,要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

優勢7:時效性

傳統繼承的時間長,從身故到葬禮,再辦繼承權公證以及過戶,一切順利至少也要折騰半年。但保險公司理賠很快(受益人,身份證,死亡證明)就可以到保險公司領錢。

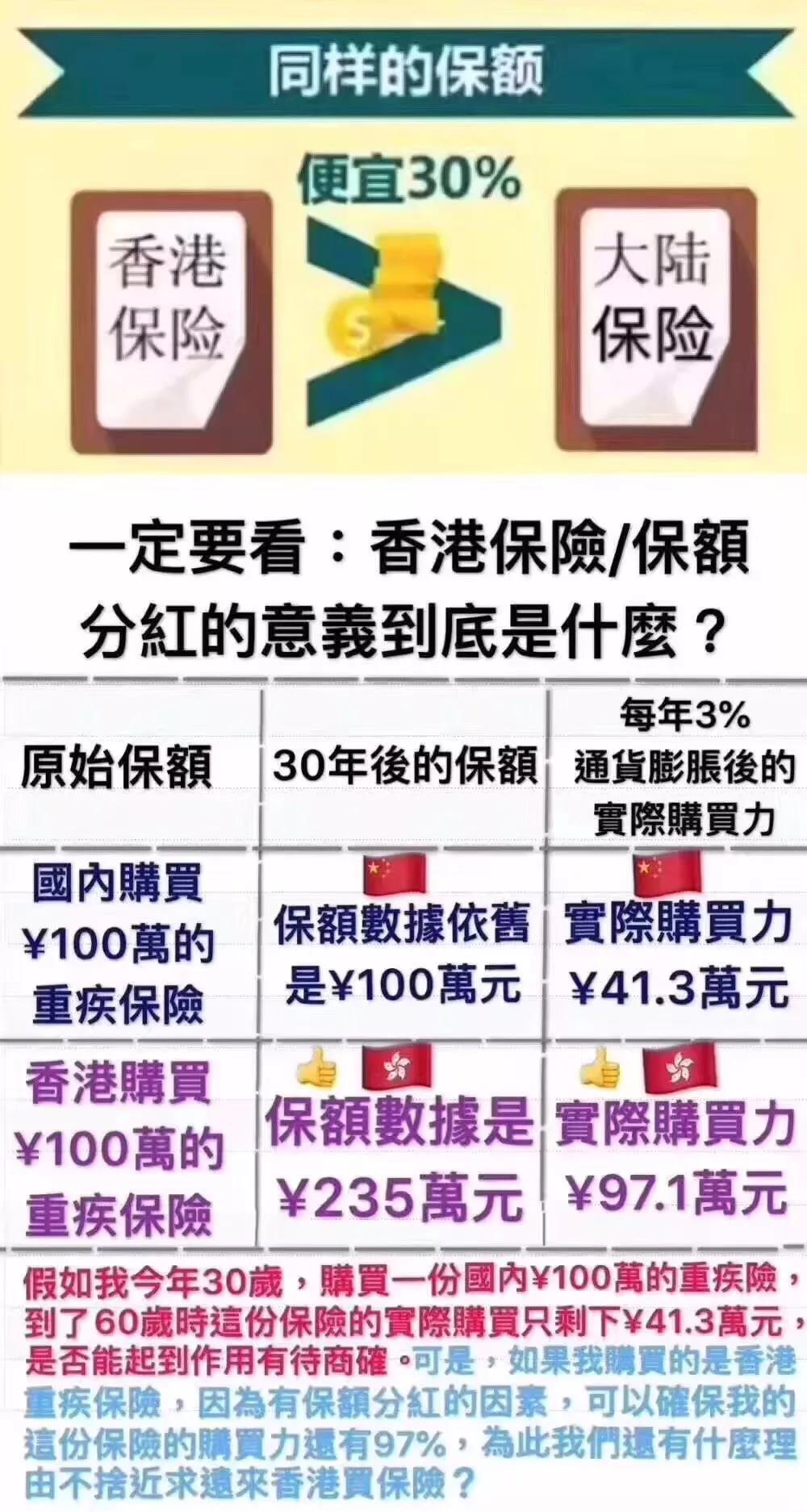

大陸人士配置最多的香港保險當屬重大疾病保險,原因的話用一張圖就可以說明瞭:

寫在最後

美國股市帶來的美國社會財富增加中的75%,歸屬於10%人群中。中國房地產帶來的財富增加的57%,歸屬於10%的家庭。但中國10%的最高收入家庭的儲蓄,占到全國儲蓄總額74.9%。

一個簡單的中美股票的配置圖,可以看到,今年年初至今:

以人民幣配置中國股票:損失24%

以美元配置美國股票:盈利10.87%

中美資本回報差達35%,資產配置,是熨平風險的不二利器,如果美股調整巨跌,而A股見底上升,同樣也可以起到反向對沖的作用。今年中國經濟面臨較大挑戰,也影響市場的信心,如:

地產價格暴力拉升;

居民消費快速下滑;

企業創新動能不足;

對外貿易形式嚴峻;

經濟缺少強勁動力;

投資邊際效應遞減;

政府企業債務上升;

新興市場爆雷不斷;

..........

這些挑戰影響著國內投資者的信心,除了股市下跌,今年人民幣貶值對財富的損傷尤劇,從整體上看,貶值的趨勢並沒有改變。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。