匯率操縱國?“不存在的!”

背景介紹

2019年8月5日,人民幣離岸和在岸匯率雙雙“破7”。

8月6日,離岸人民幣略走強,但仍收在7.07附近(截止17:00),市場預期未來第一個目標在7.2附近,但長期來看應該還是會升值的。

匯率操縱國?

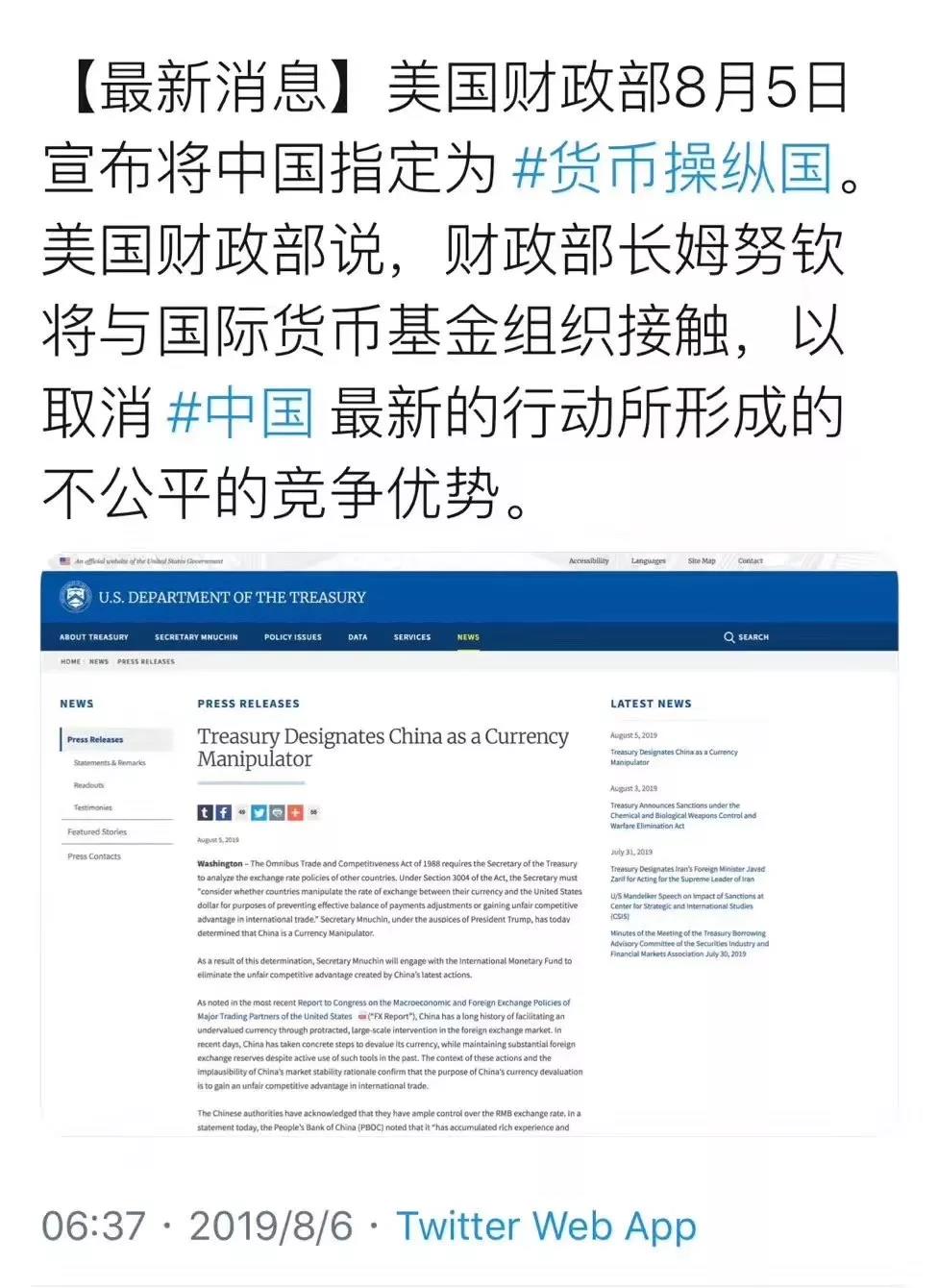

隔夜美股大跌,引發美股下跌的,可能是另外一個新聞:美國把中國列為“匯率操縱”的新聞,這引發市場對“毛衣戰”向“金融戰”轉移的擔心。

匯率操縱的主要作用就是通過貶值,人為提高本國產品的出口競爭對手,對於世界貿易的其他參與方,會造成出口下滑並影響就業。美國使用“鑄幣稅”收割全世界,自己也是世界第二大工業國(第一大是中國),歷來對“匯率操縱”極為關注。

美國判斷別國是否操縱匯率主要是根據兩個法案:

1《1988年貿易和競爭力綜合法案》(Omnibus Foreign Trade and Competitiveness Act of 1988)。該法案的第3004條規定美國財政部需要定期對外國匯率政策進行評估,以判斷貿易夥伴是否通過操縱匯率獲取不正當貿易收益,目前是每半年進行一次。上一次,是2019年的5月29號,大家注意這剛剛過去了兩個月。

法案規定,需要在諮詢國際貨幣基金組織(IMF)的基礎上,判斷某國是否操縱了匯率。被認定為操縱匯率的國家,美國國會可通過決議對該國採取懲罰性措施。

2《2015年貿易便利與強化法案》(Trade Facilitation and Trade Enforcement Act of 2015)

2015年頒佈的《貿易便利化和貿易執行法》,對匯率操縱做出了量化依據:

與美國雙邊貨物貿易順差超過200億美元;

經常帳戶盈餘與該國GDP之比超過3.0%;

在外匯市場持續開展單向干預,表現為在過去的12個月中至少8個月實施外匯淨買入、並且總額超過該國GDP的2%。

2019年5月,僅僅過了4年,就是本次評估,美國修改了量化標準的後兩項:

與美國雙邊貨物貿易順差超過200億美元;

經常帳戶盈餘與該國GDP之比的門檻降低至2.0%;

在外匯市場持續開展單向干預,表現為在過去的12個月中至少6個月實施外匯淨買入,並且總額超過該國GDP的2%。

這樣的調整,擴大了美國揮舞“匯率操縱國”大棒的範圍。如果以上三條標準觸發了兩條,美國將會把該國列為“觀察名單”,而同時觸發了以上3條則直接被列為“匯率操縱國”。

在上一次的評估中,中國沒有被列為“匯率操縱國”,但是中國與德國、愛爾蘭、義大利、日本、馬來西亞、新加坡、韓國和越南八個國家都被列在“被觀察國”名單當中。

標準的調整,導致義大利、愛爾蘭、馬來西亞、新加坡和越南進入了“被觀察國”名單。也就是說,如果沒有調整標準,觀察名單上將只有中國、德國和日本。

特朗普上臺之後提出的“讓美國重新偉大”口號,主要目標就是引導產業回流美國,所以基於邏輯,美國不希望的是歐盟、日本和中國這種產業競爭對手競相貶值。

不存在的!

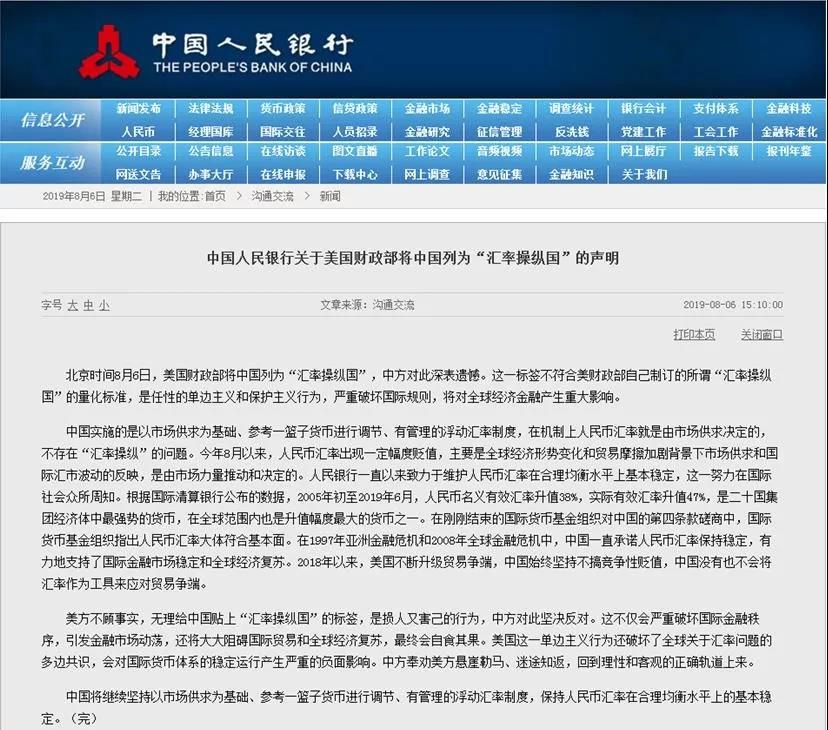

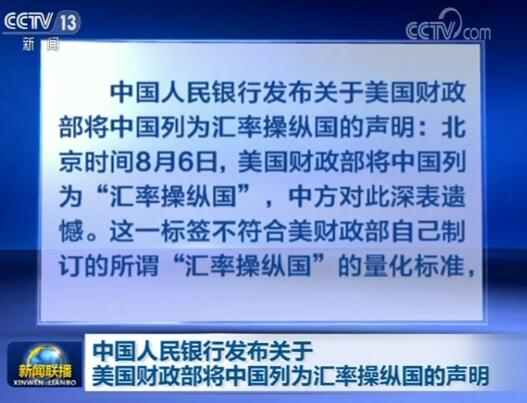

中國人民銀行就此事發表聲明。

央行發文中指出:2005年初至2019年6月,人民幣名義有效匯率升值38%,實際有效匯率升值47%,是二十國集團經濟體中最強勢的貨幣,在全球範圍內也是升值幅度最大的貨幣之一。

專家:美方指責中國為"匯率操縱國"既不合理也不合法

這次完全不講邏輯,這次的指控完全不按套路出牌

首先,按照量化標準,中國確實還沒有達到匯率操縱國的標準:

海關總署發佈:2019年前5個月,中美貿易總值為1.42萬億元人民幣,對美貿易順差7506.2億元,擴大11.9%。

IMF稱,中國2018年的經常帳戶盈餘僅為國內生產總值(GDP)的0.4%

外匯干預:這條比較微妙,認定比較主觀。

3條裏面如果美國人非要“認定”,最多只有2條滿足標準,所以這次美國單方面的確實是沒有邏輯的。

其次,IMF才是在法理上認定操縱匯率的機構,這次跳開了IMF:

1977年頒佈的《國際貨幣基金協定》:IMF成員國有義務避免操縱匯率、操縱國際貨幣體系、阻礙其他成員國對國際收支的有效調整,或者不公平地取得優於其他成員國的競爭地位。

按照規定程式,美國人需要諮詢IMF,然後再進行動作。但是本次新聞報導看:“將與國際貨幣基金組織(IMF)接觸,以期消除中造成的這些不公平貿易優勢。”

但是你知道,要是去找IMF,也是碰釘子:2018年7月國際貨幣基金組織發表報告稱,美元存在估值過高的問題,而人民幣匯率則與基本面相符。

去年IMF評估期間是貶值,美國最近一次報告期間也是貶值,都不承認中國是“匯率操縱國”,美國找IMF會有什麼結果拭目以待。

IMF畢竟不是美國的IMF,這要是都能讓IMF通過,那麼德國、日本都得立刻下跪。

寫在最後

可以想像,一旦美國政府最終將中國列為杧率澡樅國,隨著美國持續對我國出口產品加征關稅,以及一系列針對我國經濟、科技方面的政策打壓,中美兩國的貿易摩擦可能進一步加劇。

一方面,風險性的資產,可能遭遇利空,股市承受壓力,另一方面,全球資產避險情緒會進一步高漲,作為避險剛需的黃金,美元、日元以及債券,可能被當作避險的天然港灣。

當然,個人一直認為:美國總統大選是最近所有橋段的中軸線,特朗普為獲得連任,會對市場施壓至極限,如果能挺過這一關,隨著大選關鍵節點的來臨,後期的壓力將得到緩釋。

對於我們普通老百姓來說:資金略向傳統的避險資產配置,黃金、香港保險美元保單都是不錯的選擇。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。