人民幣港幣重現1:1,海外資產受追捧

隨著人民幣不斷地貶值,就在昨天突破7關口,引起全球關注。與此同時,據網路媒體流傳著這樣一張圖,香港找換匯店的人民幣兌港幣的價格已經跌至1:1。

01、歷史上的1:1

港幣兌人民幣出現1:1現象,離現在最近的是在2016年底,當時人民幣進入下行通道,離岸最高觸及7但沒有破7時,香港部分便利店出現了1:1的現象。

上圖為2016年底,7-11便利店為規避貨幣浮動帶來的風險貼出的告示,人民幣兌港幣1:1。

當時甚至有找換匯點貼出100:105的告示,讓人頗為驚訝。那麼為什麼人民幣兌美元貶值,也會對港幣貶值呢?

原來港幣和美元時掛鉤的,香港實行聯繫匯率制。所謂聯繫匯率制度,是一種貨幣發行局制度。根據貨幣發行局制度的規定,貨幣基礎的流量和存量都必須得到外匯儲備的十足支持。換言之,貨幣基礎的任何變動必須與外匯儲備的相應變動一致。

在聯繫匯率制度下,匯率的穩定主要由自動利率調節機制實現。香港金管局通過自動利率調節機制及履行兌換保證的堅決承諾來維持港元匯率的穩定。若市場對港元的需求大於供給,令市場匯率轉強至7.75港元兌1美元的強方兌換保證匯率,香港金管局會向銀行賣出港元,買入美元,使總結餘增加及港元利率下跌,從而令港元從強方兌換保證匯率水準回復至7.75到7.85的兌換範圍內。相反,若港元供過於求,令市場匯率轉弱至7.85港元兌1美元的弱方兌換保證匯率,香港金管局會向銀行買入港元,使總結餘減少及推高港元利率,港元匯率隨之由弱方兌換保證匯率水準回復至兌換範圍內。

那麼聯繫匯率他有什麼好處呢?第一個就是它的匯率固定。由於美元是全世界最強大的貨幣,所以港幣和美元掛鉤,也就有了堅強的保障。所以大家對港幣非常有信心,在香港做生意,基本上不用擔心匯率的波動,因為拿著港幣的就等於是拿著美元。那第二個好處就是港幣和美元自由兌換,沒有任何的限制。最後一個好處就是香港基本沒有外匯管制。所以這也是為什麼這麼多年,香港始終被國際的企業家、投資家,評選為全球最自由的營商環境之一。

所以2016年的時候,當時很多人在兌換美元的同時,也在配置港幣。雖然今天還沒有出現便利店貼出1;1的告示,但小編認為這天會很快到來。

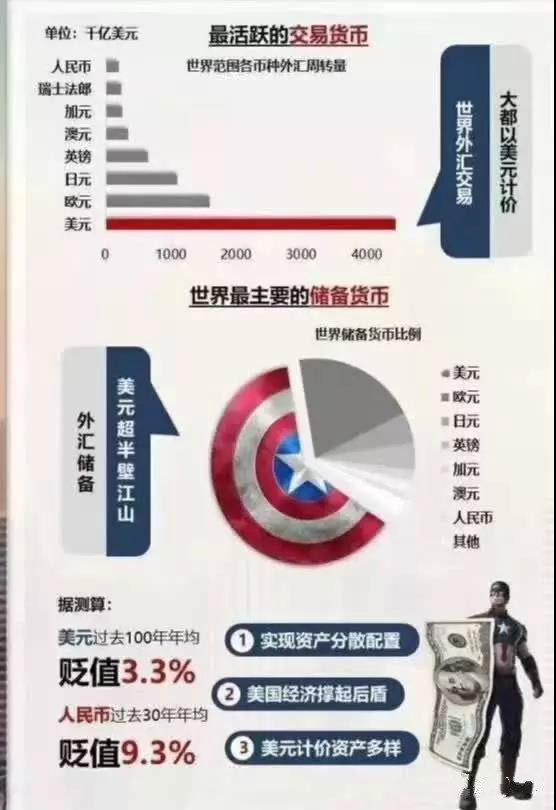

02、風險下,美元為何搶手

從二戰之後,美元就是全球性的貨幣,一直到現在。直到今天,也沒有任何一種貨幣,包括歐元,可以真正威脅到美元的地位。

因為美元從誕生以來,,一直都很穩定,雖然每年也在貶值,但是都在預期之內。

美元為何幾百年來,一直都這麼穩定,這是有原因的。我們來看一下,美元的發行過程。

美元的發行機構叫做美聯儲,全稱聯邦儲備系統。美聯儲主席傑羅姆·鮑威爾說:美聯儲的設計非常複雜,它和我們生活中的任何機構都不太一樣。

美聯儲不是一個政府部門,美國政府管不著它。但是,美聯儲也不能算是一個私人機構,任何一個人想要控制美聯儲,都是不可能的。

美聯儲主要分兩部分,聯邦儲備委員會,以及聯邦儲備銀行。聯邦儲備委員會主要制定一些金融政策,降息或者加息都是這個機構決定的。聯邦儲備委員會有7名委員,需總統提名,參議院批准。但是,委員一旦任職,完全獨立運作,不受總統管轄,也不受國會管轄。

運作模式和美國聯邦最高法院的大法官簡直一模一樣,所以,想要控制美聯儲,和妄想控制美國最高法院一樣,想都別想。

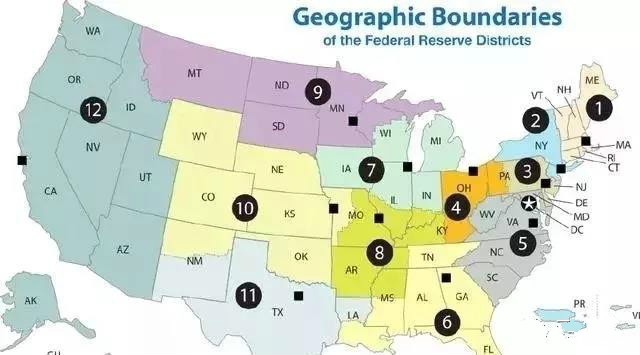

美國聯邦儲備銀行算得上是一個私人機構,有12個分行組成,主要功能就是發行美元。12個地區聯邦儲備銀行分佈如下圖:

目前,聯邦儲備銀行的股東有三千多家銀行。想要控制全美所有的銀行,更是不可能的,洗洗睡吧。

而且,聯邦儲備銀行雖然有發行美元的權力,但是發行美元是有條件的。必須要有擔保,才能發行對等金額的美元,佈雷頓森林體系瓦解以後,這種擔保主要就是美國國債。

美國政府雖然可以通過發行國債的方式,來間接影響美元的發行。但是,國債是需要還的,所以國債不能濫發,自然美元也沒有濫發的基礎。

世界上大部分國家,貨幣的發行權都在政府手裏,政府很難抑制自己發行紙幣的欲望。畢竟印點錢就能花,而且不用還。

瞭解美元的複雜發行過程,就能理解,美元為什麼百年來一直這麼穩定,這麼搶手了。

03、風險下,我們怎麼辦?

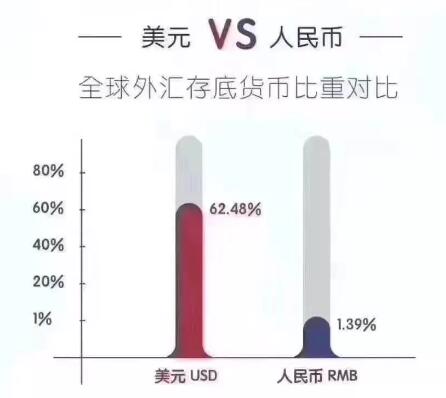

短期內,影響人民幣走勢的因素仍然非常複雜,我們可以分析,但很難預測。長期來看,一個國家的匯率,還是和經濟增長,以及生產力的發展有密切關係。

對於個人投資者,應該儘量減少人民幣的儲存量,調整個人理財方案。對於高淨值者,更不應該把資產放在一個籃子裏。在資產配置上,儘量多元化,不可忽視全球資產配置,特別是歐美市場。

我們知道,港幣是和美元掛鉤,而香港保單都是以美元和港幣計價,持有香港保險,選擇美元計價,即意味著持有美元資產。

通過香港這個全球金融中心來配置海外資產,對於內地人來說是最佳的選擇。特別是趁著我國內地房產稅和遺產稅還沒有正式落實的時候未雨綢繆,在即將帶來的12月之前,配置香港保險,把人民幣風險降到最低。

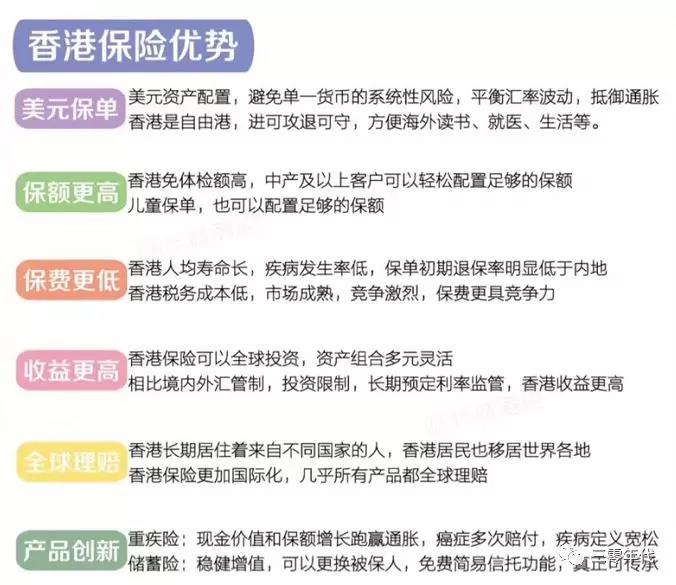

那港險的優勢在於哪里呢?內地人每天花2億買香港保險,不單只是怕人民幣貶值,更主要的原因還有以下幾點:

✔1、參保範圍廣

在香港,除了一年以內自殺,槍斃的,幾乎無任何事項不保。香港人壽險最大的優勢是沒有“免責條款”或“不保事項”,這在大陸基本上不可能實現。

✔2、保費便宜

相同年齡的被保人,香港保費通常是國內保單的60%-70%。而國內保費高主要是保險的銷售管道提傭過高造成的成本上升,錢都讓保險公司的業務員賺了。

✔3、收益高

這是香港分紅保險最大的優勢,在香港的保險公司比如安邦、保誠等都是面向全球進行投資,投資領域廣獲利管道多。目前,香港保險的預定利率普遍可以達到5%以上,有些甚至到7%-8%。而大陸保監會對內地保險業定價利率做了限制後,基本都在3.5%左右。香港保險產品收益優勢明顯,完全碾壓內地保險。

✔4、避稅避債

由於香港是避稅港,遺產稅自2006年後就不需要徵收。即使是在全球徵稅的美國,只要是人壽保險金的賠付,不管是在哪里買的,都可以避稅避債。很多高淨值人群赴港購買保險,大多數是為了避稅、避債以及避險的資產轉移。由於保險是隱形資產,保密度高。曾經有個新聞,一些瀕臨破產的中小企業主,把實業抵押給內地銀行套取現金,轉手到香港購買保險,將巨額資產暗渡陳倉轉移至境外,期望在境外保險權大於債權的法律框架下,即使是公司被清盤,手中保單都不會打水漂而達到保全資產的目的。雖然這也是夠決絕的,但也充分能說明香港保險避稅避債的強大功效。

✔5、海外資產配置

香港保險以美元和港幣計價,這是區別於內地保險的核心競爭力之一,尤其是人民幣中期來看還在貶值通道,對中、高產階級的強烈的資產避險需求都有很強的誘惑力。

✔6、壽命問題

由於香港是全世界第二長壽城市,人均壽命85歲。而香港保險的保費率又是按香港人均壽命來計算。而國內人均壽命為75歲,所以內陸客戶在賠率上就會稍佔便宜。這就使得香港保險相比起來保費更便宜、保障更高、投資回報也高。所以大陸人去香港購買重疾險是一個非常好的選擇。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。