個人退休養老,不能僅依靠政府

80後成無養老金可領第一代?

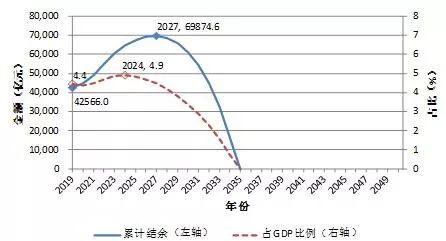

近日,有媒體報導稱:“據《中國養老金精算報告2019-2050》,2035年將耗盡累計結餘。

如果按照退休年齡60歲來算,到2035年最早一批80後也只有55歲,沒有到達退休年齡。也就是說,80後很有可能成為無養老金可領的第一代。”

看到這篇文章後,很多80後表示哭暈在廁所:怎麼什麼壞事都讓80後趕上了?

對此,社科院專業人士表示,80後成無養老金可領第一代屬於一種誤讀。因為養老金制度從一開始的時候是沒有基金結餘的,都是當期收、當期發。後來是因為收大於支,就有了一些基金結餘,所以不管結餘多少,養老金都是會有發放的。

但值得一提的是,即使80後退休後一定能領到退休金,也不能過分依賴政府的力量規劃個人退休養老。

近年來,不管是國務院的發文,還是政府工作報告上的發言,都在向我們傳遞一件事:不能期望基本養老保險將所有的事情都辦好,實現“老有所養”,還需要家庭和個人未雨綢繆,做好社會保險之外的功課,為自己補足商業養老險。

80後規劃退休養老恰逢其時

與此同時,80後也應及早把退休養老問題提上日程。很多80後可能覺得退休離自己還很遠,但不得不說的是,80後規劃退休養老恰逢其時。

剛好還有足夠的時間為養老做準備。

算一算,倘若延遲退休真正落實執行,最早的80後距離退休還有27年時間。而80後退休後的生存期可能超過27年,如果沒有通過高於通脹率的投資回報理財,到退休時的存款將難以滿足老後生活所需。但還好,80後尚沒有老去,還有27~37年的時間可以累積養老費用。

雖肩有重負,但仍有一定的經濟能力可用於養老規劃。

大多數80後在職場中已具備幾年到十幾年的工作經歷,積累了一定的工作能力,處在事業穩定上升期,也不再頻繁跳槽,因此有相對穩定的經濟收入,如果將收入的一部分用於養老規劃,通常不會影響他們的正常生活。

有能力做退休規劃時,越早越輕鬆。

最早的80後已年屆38歲,如果退休規劃從40歲之後才開始,從收益上看,相較於30歲開始積累就少了10年的利潤。對80後來說,由於收入較剛踏出校門時已經上了一個新的平臺,所以在有能力規劃養老金時,越早準備成本越低。從這個角度,目前正是規劃的好時機。

在家庭責任最重之前做好養老規劃。

80後現在的人生負擔還不是最重的時候,未來80後的人生責任很可能會越來越重,經濟支出也會越來越多。因此,80後需要及早做好養老規劃,等未來在想要規劃時,可能會因為家庭負擔過重而無力承擔,理想的養老生活就難以實現了。

社保只是保障您的基本生存,商保才是您美好生活的保障!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。