“周傑倫超話”事件中,突出的中國人口老齡化危機

今天是《晴天》,我走在鄉間小路上聞著《稻香》,看見了《楓》樹下麵一個穿著《黑色毛衣》的《可愛女人》手裏拿著《告白氣球》,她那《甜甜的》笑容真的迷人,我真的好喜歡。害羞的我只好一個人《安靜》的回到家中,我心裏面一直想著《聽媽媽的話》,別讓她受傷,但是我只想《簡單愛》一場。《雨下一整晚》第二天出現了《彩虹》,回憶起昨天的經過,像是一部《最長的電影》,一直在我腦海中無法抹去,我只想對那個女孩說:我愛你!《你聽得到》嗎?

可能你不是周傑倫的粉絲,

但是他的歌你多少都會哼幾句。

周傑倫這個名字,說起來怕是爸爸媽媽、爺爺奶奶們都不陌生。一個曾紅遍大江南北的老牌華語樂壇天王,如今和小鮮肉較什麼勁?

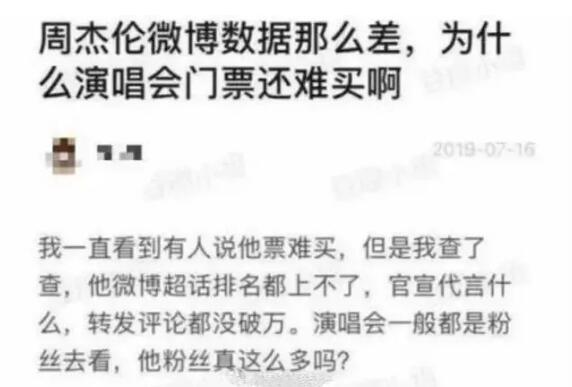

事情要從一名網友對周傑倫粉絲的質疑說起:

此疑問一發出,一眾粉絲坐不住了,為了證明偶像的實力,立誓要將天王送上榜首。

由於周傑倫粉絲群體的年齡段主要集中在25--40之間不等,他們當中的很多人,連“打榜”是怎麼回事都不清楚。於是大家開始自發學習超話規則、每天為偶像打榜投票做數據。甚至還有網友表示,為了給傑倫“打榜”,下了班把孩子哄睡,就坐回電腦前研究如何“刷數據”。

這裏不僅只是傑迷團,還有很多明星大V、官媒大咖、行業領袖,就連小編我這個搞不懂打榜還是數據啥的,都跟著他們一樣很激動熱血,學生時代、青春歲月都是他的歌伴隨著,90後的老阿姨想到這裏居然流眼淚,可能是他的歌有那麼一首觸碰了底線。

他們說:其實我們都不覺得他需要這個第一,但每個人都想證明他配得上所有第一。

作為一名實打實的90後阿姨,我並不是傑迷,但他卻是我身邊很多朋友的偶像,說也奇怪,隨口哼出的調調都是他的曲,去唱K從不會錯過他的歌,不用刻意去篩選,每一首你都懂唱那麼一兩句。

因為他的歌代表的都是一個一個故事。

你大爺還是你大爺,

彼此的壓力都不在一個層次!

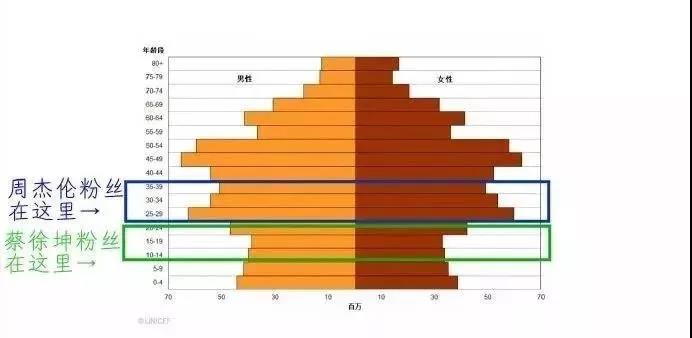

一個時代有一個時代的偶像。周傑倫是一個沒有微博的人,要知道,沒有個人微博的藝人,在這個網路時代已屬少之又少,可,就是這樣低調的周董,卻在幾天時間,超話破億,直沖第一碾壓對手,夕陽紅老阿姨們的影響力真不是蓋的。

那個時代的他們是中國最忙碌的群體,為了生活和家庭努力前行,所以,周傑倫的粉絲,本來應該是不打榜的,沒有時間打榜的,而蔡徐坤的粉絲,每天最忙碌的時刻無非就是做作業...

這是一幫學習之餘追星的00後和一幫在經濟前線打拼的80/90後的較量。害怕掛科被訓的苦怎可敵過被生活壓得無法喘息的中老輩人!

"手機沒收,專心學習!還和我對抗,我只支持周傑倫,你就不能支持蔡徐坤",你大爺還是你大爺!

周傑倫代表的是80/90後的信仰,那個青春時代的記憶,這是一個沒有“可比性”的遊戲。稱霸華語樂壇20年,傳唱度橫跨三代,作品家喻戶曉,影視劇、原創音樂多方位發展,周傑倫的個人價值早已經不是“數據”能夠衡量的。

而周傑倫自己給出的理由是:我就喜歡和別人不一樣,大家都用微博,那我偏不用;另外,運營一個網站太麻煩了,我還有很多重要的事情要做。

這樣的周傑倫,在懇丁拍攝《我要夏天》MV,他身穿白色上衣,戴著墨鏡,騎著水上摩托車帥氣的在海中賓士,不過,看似輕鬆好玩的畫面其實是在搏命,因為空拍機不慎從空中掉落到海裏時,只差零點幾秒就差點削到他的頭,全場工作人員嚇傻。

周董幸運地與死神擦身而過,他說:“在拍水上摩托車時,我突然聽到後面有一股巨大聲響,快速接近我後腦勺,大概零點幾秒的時間,我頭馬上一低,空拍機差點削過我的頭,呼!不久空拍機掉到海裏,請了許多潛水夫大海撈針,還是找不到,這些工作人員真的辛苦了,有時候想想為了拍mv,這樣值得嗎?”

這只是他職業生涯的一個小插曲。可能不止是常人,明星光鮮的背後更需要保險保駕護航。

高端醫療險

由於明星一般都是相對獨立的個體,而受大眾關注的原因不便去普通醫院治療。經常是國內外滿天飛,所以一份世界範圍內中高端醫療機構直賠的保險是首選,而且相對的保障額度很高,一般疾病完全可以解決。直賠也省去了理賠的麻煩,而享受私立醫院的一流服務也很關鍵。

高額意外險

相比其他行業,演藝圈也是個高危且特殊的行業,藝人拍戲連連,難免受傷。明星為自己的身體或具體部位進行投保,一旦投保部位受創,可以通過巨額保險理賠,起到保護自身的作用。很多明星除了劇組買的保險之外,自己也買了充足的意外保險。而具體的保障額度可以根據自己的情況找保險經紀人來設計。因為一家保險公司可能無法單獨承保高額的個人意外險,如果做分散投保,保險公司應該可以更容易承保。

周傑倫已經不僅僅是一個藝人,

他代表著一個時代。

周傑倫1997年出道,至今已22年,如果當時的你只有10歲,今天也已經32歲了,大部分的傑迷都步入了中年。

夕陽無限好,只是近黃昏。

周傑倫的超話第一,坐實了一個我們都不願承認的事實!一個時代已經步入一個新的年齡階段。

是啊,我們早已不再年輕,周傑倫的超話第一,不就證實了我們都已經老了的事實嗎?夕陽紅粉絲不可能會輸,一個億只是其中一個大概!

全世界都在擔心的問題,人口老齡化已經是不可逆轉的趨勢,養老、保險、醫療服務行業將嚴重利好,有太多30-40歲的青壯年人,他們正處於人生中最賺得動的時段,面對著就業難、高房價、高物價、上有老下有小,拿著枸杞保溫杯,為扛起家庭責任而整天加班工作。目光深邃,遠望千裏。通脹每一秒都在吞噬你的財富,從現在開始就要制定完善的養老規劃,通過存款、社保、商業養老保險等多種管道進行養老。

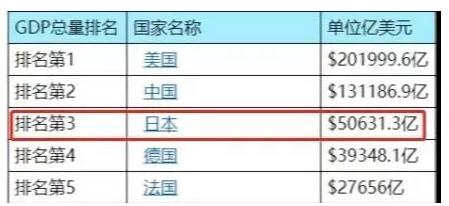

拿日本來說,2018年日本GDP50631.3億美元,世界第三,想想日本的人口和國土面積,你應當覺得日本不愁養老?

那你錯了,日本老齡化問題有多嚴重?每4個老年人中就有1個生活在貧困線以下,有人靠著300日元/天的退休金度日,這裏強調一點,300日元約等於19.1人民幣,一天不到20塊錢的日子你如何度過?

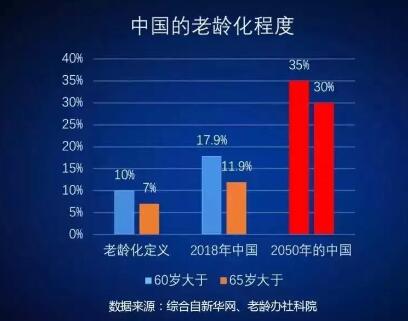

再看看中國,未來10年左右中國仍將處於人口老齡化快速發展的階段。2018年,中國60歲及以上人口已達2.5億人,其中65歲及以上人口達到1.67億人,占總人口的11.9%。

未來一段時期,中國的人口老齡化進程仍將加速,使中國的養老問題更為嚴峻。

香港保險來養老

打仗要排兵佈陣,步兵、中型騎兵、重騎兵,衝鋒槍、機槍、長程火炮,前陣、中陣、防禦。資產配置也是,短線和中長線搭配,進可攻,退可守。

對於中長線養老規劃而言,追求以“安全、保值”為主要目標的穩妥資產。高淨值人群的長期年化收益5-6%穩健理財,首選香港儲蓄分紅險,比內地保險3-4%高出很多:

1、美元保單,對沖宏觀經濟和匯率風險

香港保單以港幣或美元計價,購買香港保單,能夠滿足部分高淨值人群對沖宏觀風險,實現資產配置多元化的需求。相對於海外置業,具有投資屬性的保單在資金靈活運用方面有一定優勢。比如保障成分較少的儲蓄分紅產品,可以隨時取現,保單可以隨時抵押貸款。

2、預期回報高(5-6.8%穩健理財)

香港是世界上最重要的離岸金融中心之一,自由開放的金融環境和相對優惠的稅收政策使得香港保單的費率相對較低、同時可採用全球化的投資方式。絕大多數儲蓄險在股票、房地產、衍生品等配比較高,通常超過50%,而內地的年金險因為監管的投資限制,投資債權類的固定收益資產較多(權益類配置大都不超過30%),香港保險能獲得更高的預期回報。

3、轉換被保人,更方便傳承

保單生效一年後,保單的原持有人可以將保單直接贈予自己的親人(比如爺爺贈予孫子),保單的被保險人也因此轉換。一代用香港儲蓄分紅險做了養老規劃,可以在保證儲蓄功能的情況下傳承給二代三代,收益繼續滾存,實現財富傳承。

4、信託功能

目前很多香港保險公司都都加入了「簡易信託」功能,如果被保險人不幸身故,通常可以為後代留下一大筆財富,可以不一次性向受益人發放,而是根據保單持有人生前的意願進行分期發放,避免受益人揮霍。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。