香港儲蓄分紅險火爆10年,知道這10點非常必要!

10年來,香港保險逐漸成為內地投資客海外投資的第一站,特別是香港儲蓄分紅險,明星赴港買保險已經成了一道風景,高淨值家庭打飛的、打高鐵赴港投保,大家都心照不宣,品牌是靠口碑相傳的。

01、香港儲蓄險是海外配置第一站!

波士頓諮詢調研了97個國家和地區的金融市場,發佈了《全球財富管理報告》,全球有8.2萬億美元離案財富,香港以1.1萬億美元排名第二。彭博社指出,中國富豪大約5.3萬億美元資產,過半資金存放在香港。

香港儲蓄險大多以“美元”來計價,通過長期平滑機制,穩定市場波動,長期累計收益,抵禦貶值風險。

02、明星都愛赴港買保險!

馬雲、劉德華、郭富城、古天樂、陸毅、宋丹丹、孟非、天亮、陳思誠、姚晨、袁泉,陣容強大到可以拍幾部電視劇了,為什麼都鍾愛香港儲蓄分紅險?原因只有一個,那就是:壕!

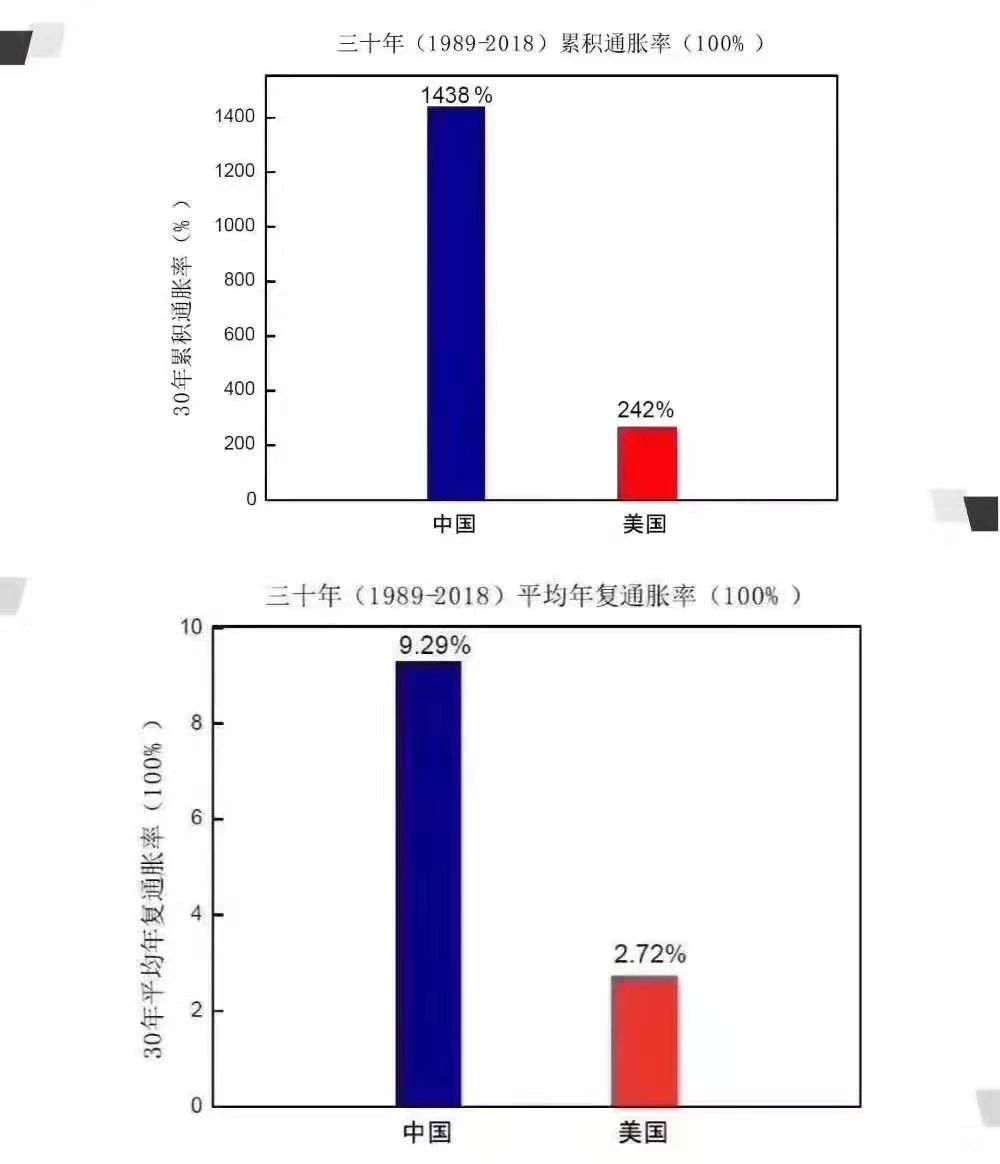

03、香港儲蓄險VS內地年金險

香港儲蓄分紅險中長期收益在6%以上,內地年金險長期客戶回報在4%左右,在幾十年後,絕對金額的差距非常大。

香港儲蓄分紅險可以在全球範圍內進行投資,投資策略自由度更高,中長期權益類資產占較大比例(60%),固收資產占比比較少。

內地資本市場還不成熟,不僅監管對保險公司投資權益的比重有限制,而且保險公司本身出於風控考慮也不敢多配置。事實上,根據內地保險業協會披露的2018年末15萬億資的投向,最大頭是債券,占了40%,而股票+公募基金竟然才占10.8%。所以專家說要把險資投資比例從30%上調到40%,煞有介事地計算能帶來多少新資金入場。內地險資不是不能買,而是不想買或者不能買A股。

04、香港儲蓄險常見用途

孩子教育金:謝霆鋒、劉德華、王菲、郭富城、黎明等明星,從孩子出生起,就成立專項教育金,贏在起跑線,為孩子鋪好路。

養老金儲備:養老金2035年或將耗盡,80後很可能無養老金可領。人口老齡化時代,養老要靠自己。

05、香港儲蓄險投資標的

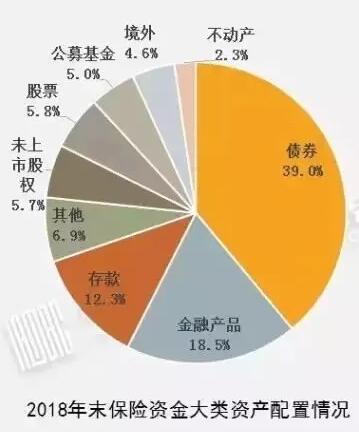

香港保險公司選擇一籃子資產組合,進行合理的全球投資。投資機構績效評估主要由資產配置、投資時機和個股選擇三部分組成,對於長期投資而言,資產配置是起決定性作用的。

香港儲蓄分紅險的產品小冊子都會對投資策略和資產配置進行說明。投資標的有銀行存款、政府債券、企業債券、股票基金、股票市場、物業等等。根據不同的經濟週期,選擇不同的權益/固收類資產配置比例。

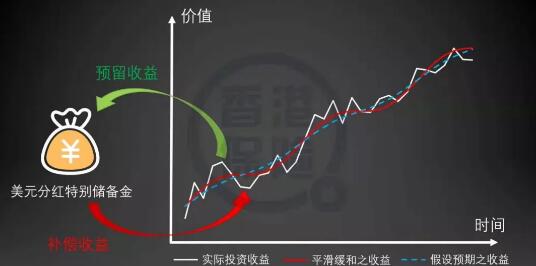

06、香港儲蓄分紅險收益實現率

香港儲蓄分紅險的收益由兩部分組成:保證以及非保證。保證部分,是保險公司承諾的,由保險公司來兜底。非保證部分,由客戶和保險公司共用投資收益。紅利表現取決於投資回報,實際派發的紅利有多大程度符合當初預期,稱之為“實現率”。

香港的保險公司,都是資金雄厚而且有足夠償付儲備的世界級金融機構,由專業投資團隊做穩健投資,資金規模大、投資期限長、全球範圍內投資,盈利能力強。

根據香港GN16的指引,保險公司必須在網站上公佈過往5年內所有產品預期分紅實現率,可以幫客戶更直觀地瞭解一家保險公司實現預期回報的能力。

香港市面上多家王牌儲蓄產品分紅實現率,公佈的實現率均超過100%!

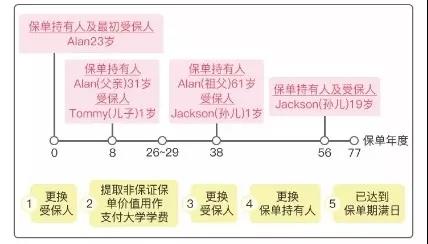

07、香港儲蓄險如何富傳三代?

目前不少香港儲蓄險保單都可以實現“無限次更改受保人”功能,實現富傳三代功能,如圖所示:

08、香港儲蓄險高階玩法“保費融資”?

香港保險獨有的“保費融資(Premium Financing)”功能,這是投保人與保險公司和銀行三方之間的業務,大概操作是這樣的:

投保人繳納大概30%的保費購買香港的“萬用壽險”,剩餘70%的保費向銀行貸款購買,投保成功後,這張保單抵押給銀行,然後客戶陸續償還貸款,直至還清。這種方式的好處就是可以用最低的支出撬動最大的“收益”,收益包括兩部分:一部分是高額保障,另一部分就是“利息差”。大概每年萬用壽險給到客戶的派息率約為4%左右,而客戶向銀行貸款利息通常為2.5%左右,這就產生了“息差”,並且有一定杠杆作用。不過一旦美元加息,保費融資成本將會進一步上升,這點要注意。

另外,這種操作也是有很高門檻的,產品上,只適合一開始就具有較高現金價值的壽險產品(基本上是要躉交保費的),否則也不容易從銀行申請到低息貸款;費用上,差不多要50-100萬美元起步,不是一般家庭能夠選擇的。

09、香港儲蓄險是成本最低的簡易信託?

香港儲蓄分紅險產品漸漸延伸到“保單傳承”的功能,相較海外房產、家族信託、公司股權等,以極低的成本實現“簡易信託”功能,靈活分配財富。

10、香港儲蓄險適合誰?

我們在看到上述香港保險的這些關注點後,其實更應該看一看自己是否適合購買香港保險呢?到底買香港保險是為了什麼?難道千里迢迢跑去香港,就為了“聽說的”可以便宜的那點兒保費嗎?這是很不值當的,也是不理性的

內地居民要購買香港保險,應該至少是這樣的一個畫像:

1.家庭整體年收入至少在30萬以上,每年除去必要開支外,還擁有較多可用的現金資產;

2.未來不論是在資金上還是在地理位置上,能更有條件出行於香港等境外地區;

3.已經認真考慮過未來,確實有孩子香港留學或者家庭成員海外就診需求;

4.有多元化資產配置需求、認可長期投資獲得穩定回報的人群。

買保險,終究不是看別人,而是要看自己。鞋子合不合適,只有腳知道。其實不僅買保險需要“量身”而定,做很多事,也都是需要明確自身需求後,再考慮是否要做的。

不盲從,才能更從容。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。