1.4億美元大單委託!why都在配置美元資產?

1.4億美元客戶委託刷屏

這是某內地機構今天刷爆朋友圈的一張圖,1.4億美元,什麼概念,按照6.9的匯率計算,約10億人民幣的資產配置啊,10億啊,王老闆的10個小目標啊!

國家的美元配置

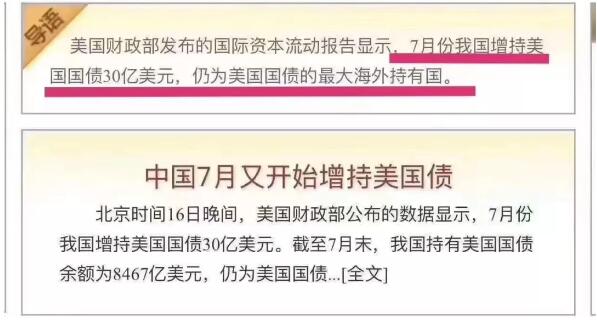

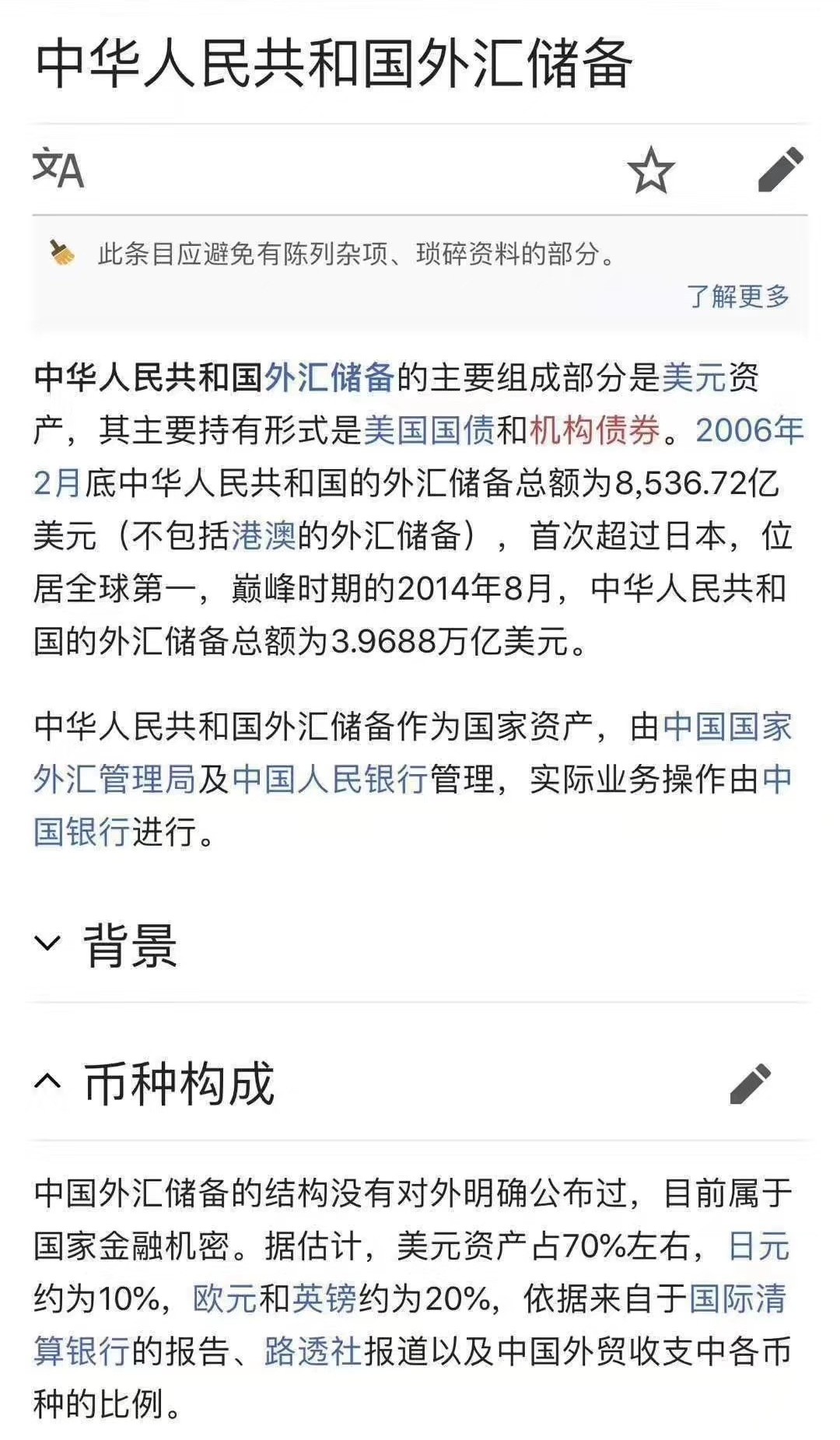

當你還在糾結要不要配置美元資產的時候,政府又再增持30億美債,目前持有美國國債8468億美元,國家庫房儲備都要分散投資,抵抗持單一貨幣風險。港險寶寶請教了一下萬能的百度,

漲姿勢了,發現:

WHY都在配置美元資產

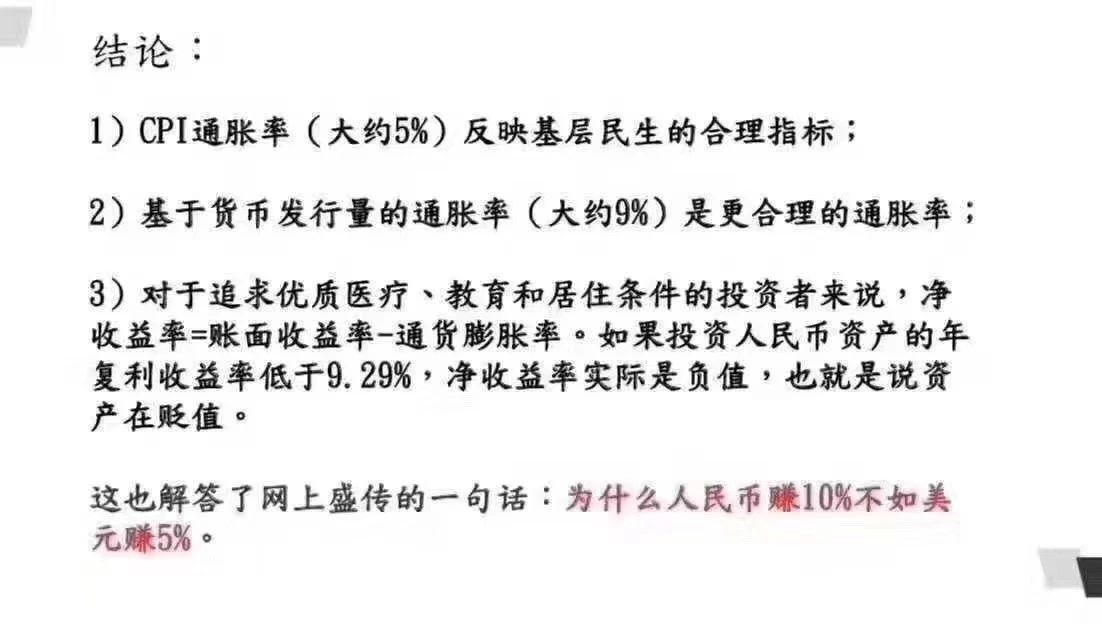

1、購買力

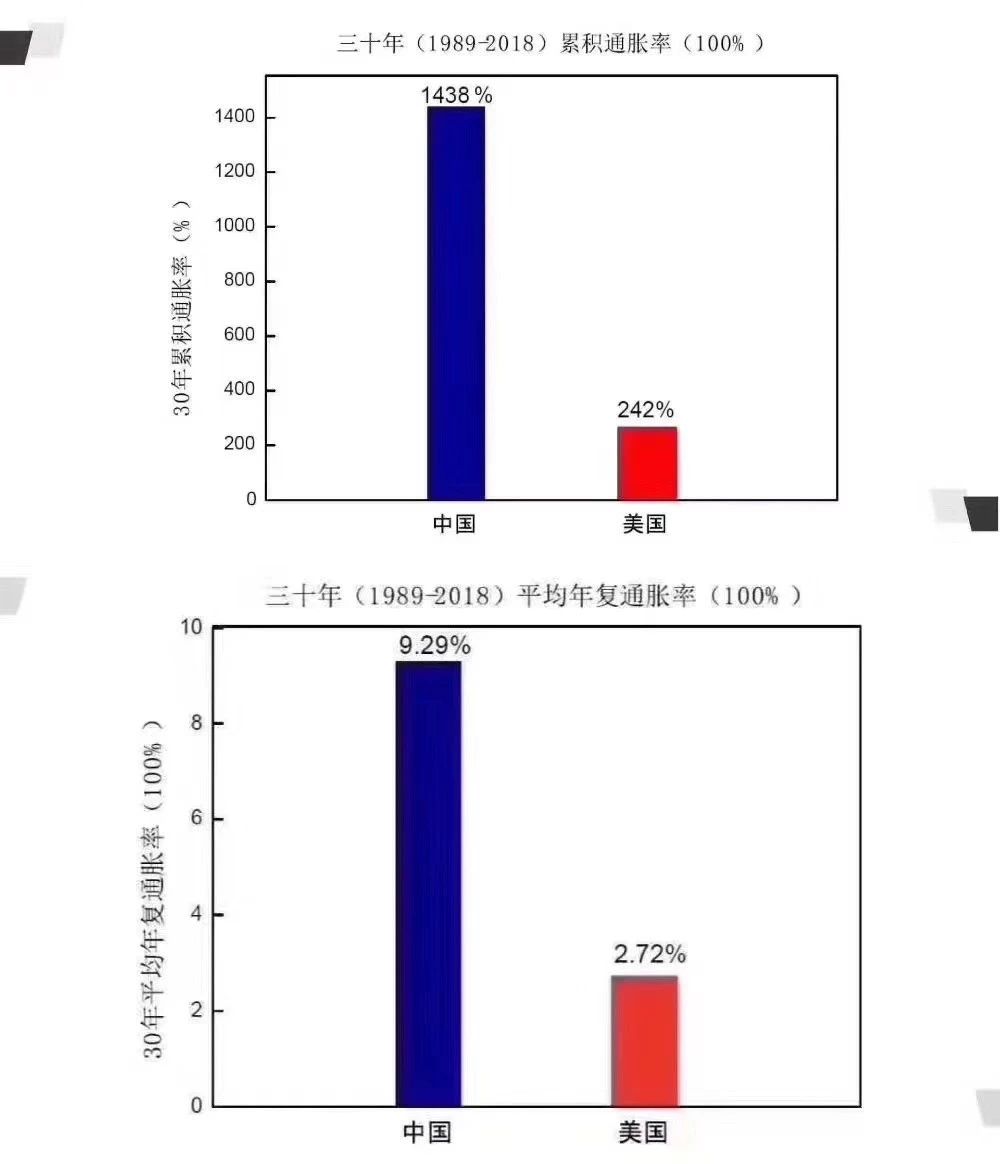

2、通脹率

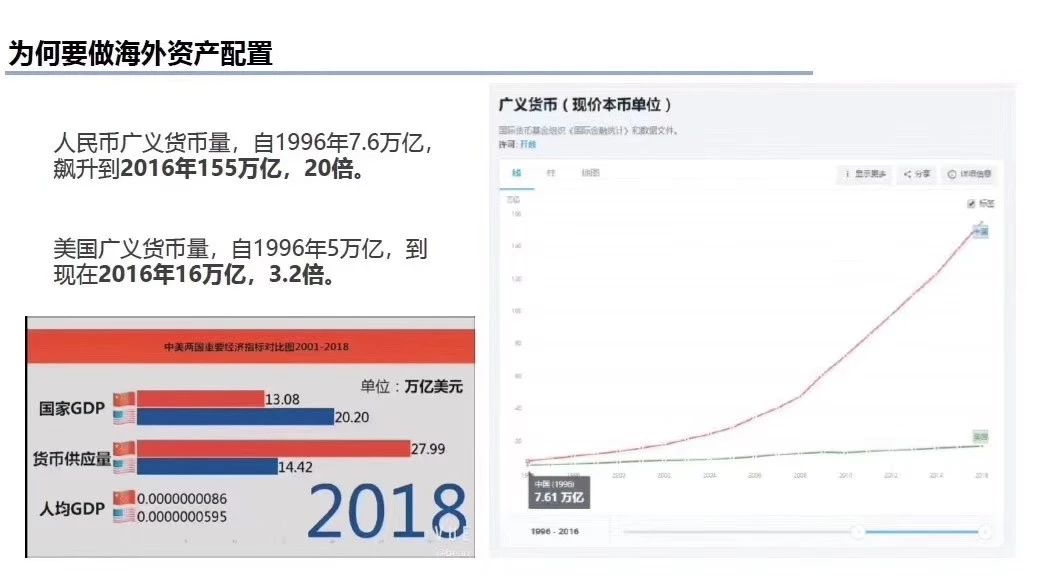

3、為什麼要美元資產

2002年中國的GDP為1.47萬億美元,貨幣發行2.82萬億美元;

2018年中國的GDP為13.08萬億美元,貨幣發行高達27.99萬億美元。

換而言之,這16年以來,中國GDP雖然增長了789%,但是貨幣發行也增了892%,而同時中國每年的貨幣供應量竟然也大於當年的GDP。

4、總結

WHY 香港保險

“香港保險”作為一款“保險”,首先已經能夠定位到這些「優秀消費者」。“香港保險”是一份“海外保險”,是消費者為優化家庭資產配置、為未知風險預留更多解決方案的一種選擇。

外幣(尤其是美元)作為我們日常生活中很有可能會用到的貨幣(如子女未來的海外教育、海外就醫、家庭出國旅遊、購買進口商品等),在如今這個全球經濟一體化的時代,更是一個家庭在優化資產配置過程中必不可少的一項資產投資。

我們來看一個小例子:

家庭A與家庭B最初都擁有100萬人民幣。兩個家庭都希望未來送子女到海外讀書,預計花費20萬人民幣。

家庭A看漲美元,將20%的資金換為美元資產,即持有80萬人民幣與20萬人民幣的等值美元;

家庭B則看跌美元,更傾向於持有人民幣。

情景1:

10年後,美元與人民幣的匯率與最初相同,兩個家庭的購買力沒有任何差別。

情景2:

10年後,美元對人民幣漲20%,則:

家庭A為子女出國留學準備的美元購買力沒有改變;

家庭B則需要花費24萬(20萬×120%)人民幣來支付子女的出國留學費用,損失4萬。

情景3:

10年後,美元對人民幣跌20%,則:

家庭A為子女出國留學準備的美元購買力沒有改變;

家庭B僅需要花費16萬(20萬×80%)人民幣來支付子女的出國留學費用,節省4萬。

為家庭配置了外幣資產,可以減少家庭資產由於特定需求所引起的的價值變動。在三個情景中,無論美元對人民幣是漲或跌,家庭A的購買力都沒有變化,而家庭B則因為美元對人民幣的漲跌有額外的損失或收益。生活不是賭博,平穩的增值才是健康正確的理財方式。

相比於對保險重要性的認同,對資產多元化配置重要性的認同,對於消費者而言,則需要更高的“金融素養”與一定的財富積累。

沒錯,“香港保險”作為一款“海外保險”,在已經定位到「優秀消費者」的基礎之上,又進一步定位到了中國最有發展潛力的「中產階級家庭」。

香港是全球國際金融中心,擁有全球頂級保險公司。香港的美元保單,全球通用、不受外匯管制,保值增值,具有費率低、收益高、保障廣、理賠容易等特點,近幾年成為大陸人追捧的對象。

香港保險避稅避債避險,對資產起到保護隔離作用,是高淨值客戶財富傳承的首選理財產品。保險作為保障型投資,是實現風險控制和收益的最佳配置,這極大地滿足了高淨值人群的穩健理財需求。保險能吸引高淨值人群投資的三大主要原因是:避險、穩定和傳承。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。