家庭負債率已超100%,還敢加杠杆買房?

中國是一個敢於借錢的民族。

這話放在20年前不合適,但今天沒毛病了。

2019年一季度,居民部門杠杆率達到54.3%,較2018年底的53.2%,短短一季度又上升了1.1%。去杠杆去得不降反漲。

這大致相當於日本1986年的水準,也就是準備醞釀1990年經濟危機的時候。

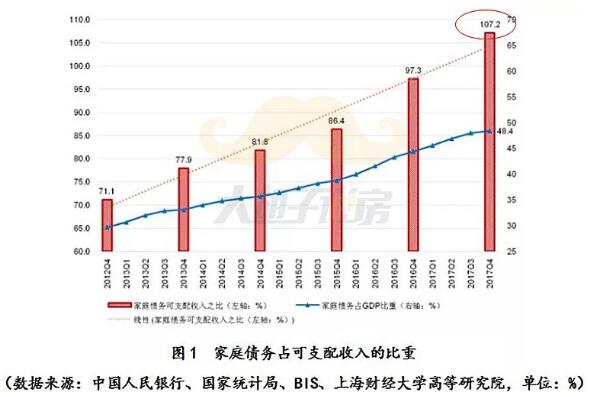

另外,上財高等研究院的一份報告稱,早在2017年,中國家庭的負債率,就已經高達107.2%。

並且,由於隱藏的民間借貸和非正規的網路借貸等無法被統計的部分,實際上這個數值可能更高。

國際貨幣基金組織認為,一國居民杠杆率低於10%時,債務增加將有利於經濟增長;杠杆率超過30%時,中期經濟增長會受到影響,超過65%,就會影響到金融穩定。

而中國現在,是54.3%。

美國2008年金融危機之前,家庭債務與可支配收入的比率(負債率)從約90%升至120%。

而中國現在,是107.2%。

無論從哪個數據來說,經濟危機已經在搖籃之中蠢蠢欲動了。

而這一切債務的來源,毫無疑問房貸是大頭,動輒幾十年的債務令中國杠杆率呈一片攀升之勢,以至於如今的不好兆頭。

那麼,時至今日,我們還能舉債買房嗎?

1、冤有頭,債有主

2018年底,我國個人住房貸款餘額達到25.75萬億元,占居民全部貸款餘額的比例為54%。

居民杠杆率的上升,的確一半以上都是房子貢獻的。

這麼說,再借貸買房的話,就是為中國籌畫經濟危機呀。

然而,事實並不是這樣。

經濟危機的直接導火索並不是杠杆率過高,而是杠杆率上升過快。無論是日本還是美國,都經歷了短期房價暴漲,杠杆率隨之飆升的階段。

而中國目前的杠杆率雖然不低,但增速一直在放緩。且我國的一些政策,也在很好地控制杠杆率過快上升。

2016年至今的房住不炒,控制了房價過快上漲的勢頭,使得市場對房地產預期降低,買房杠杆率減少。

3成首付,這是相對於發達國家和地區比較高的一個數值。要知道,香港和日本都出現過1成首付,而美國普遍是2成。

嚴審房貸,月流水不得低於月供的2倍或2.5倍等等,使得貸款的償還有了保障,避免出現不良貸款的情況。

限購限售,降低住房金融流動性,增加炒房者成本。

任澤平在《中國宏觀杠杆報告2019》中寫道:

居民杠杆平穩上升,中國對房價波動的風險承受能力顯著強於危機前的美國。

因為,不同於那些資本主義的糖衣炮彈,中國的房地產市場,有著高舉社會旗幟的各類政策與調控手段,把杠杆率上升的勢頭,控制得死死的。

儘管居民杠杆率還在持續上升,但是,是穩步上升。

如果決策者真的嗅到危機了的話,首付比例,購房名額,房貸利率等都會相應收緊,而現在,並無此徵兆。

所以,在國家規定的政策之內,該買房的還是可以大膽買的。房價暴跌,棄房棄貸這種經濟危機,暫時是醞釀不出來的。

可是,百姓的債主並不完全是房地產,儘管它占到了54%,但不可忽視的,還有其他的另一半。

一般來說,居民的債務來自於三個部分:房貸、卡貸和車貸。

2018年初,個人住房貸款、個人信用卡貸款和個人汽車貸款不良率分別為0.3%、1.6%、0.7%,很顯然,最容易造成不良資產的,是以信用卡貸款為首的短期消費貸款。

短期消費貸款在住戶部門債務中占比不斷提升,2008—2017年末,該比例從7.3%增至16.8%。

這同樣也是杠杆率快速升高的源頭,比起可控的房地產貸款,毫無約束的消費貸或許更為可怕。

2、消費主義,韭菜主義?

若問刷抖音刷到最多的是什麼?恐怕並不是那些磨皮瘦臉的小網紅,而是時不時傳來的一個熟悉的聲音:

“測一測你能貸到多少錢?”

如今,鼓勵年輕人借錢的廣告漫天飛舞,90後們的杠杆也是與日俱增。每月月末,錢包、銀行卡、支付寶、微信四大皆“空”,花唄、借唄、白條、閃付、信用卡五“賬”俱全。

在巨額的利潤誘惑之下,不僅有金融牌照的公司做起了消費貸的生意,許多沒有相關資質的公司也爭相入場,在法律邊緣試探。

近年來,校園貸、培訓貸、現金貸等違規貸款層出不窮,拆東補西的方式“貸貸”相傳,隨即引發的一系列民生問題慘不忍睹。

去年八月,在借貸平臺欠下大量債務而沒有償還能力,以至於搶劫殺人的滴滴司機,我們還歷歷在目。

今年315,曝光出來的714高炮借貸背後,一樁樁血淋淋的悲劇和血案,我們還記憶猶新。

更令人傷心的是,當今盛行的消費主義價值觀,並不適合我們這樣一個生產力尚未完善的發展中的國家。

資本家們通過給商品製造意義,來把子虛烏有的一切概念賦予到商品中,來無情收割被消費主義的洗腦的韭菜們。

《‘買買買’是最好的止疼藥》

《不買它,你辛苦工作996是為了啥?》

《房子是租來的,但生活不是》

一系列概念的輸出,把消費和愉悅快感、人生意義、價值實現、社會身份等諸多因素聯繫到一起,讓一些本不需要或沒有能力承擔高消費的人,通過大舉借貸的方式提前消費,進而產生不良後果。

一個很明顯的例子就是,許多在一線城市打拼的年輕人,住著最破舊的城中村,卻背著最昂貴的奢侈品包。包包製造的偽階級晉升感,讓她們仿佛已經跨越了階級進入了小資,然而實際上進入的卻是,資本家的圈套。

一旦欲望無限膨脹,對風險置之不理,就會用消費貸、信用卡套現等方式去炒股,賭博,甚至炒房。如果經濟環境發生一些變化,這些無償還能力的高杠杆行為,後果將不堪設想。

相比於住房貸款,消費貸款可能帶來的次貸危機可能危險性更大。

3、房貸和消費貸的本質

房貸不良率普遍較低,消費貸卻一般相對高一些,這是為什麼呢?

俗話說,有房的中年人,是世界上最好欺負的物種。不敢辭職、不敢旅行、不敢娛樂,因為房貸,因為孩子。

其實,在中國,房子和孩子,是分不開的。

伴隨著中國城市化的洶湧浪潮,房子早早不是居住這麼簡單,與其相匹配的教育、婚育、醫療、資訊、就業、營商、交通、人脈、公共福利,成了遠超其成本的附加價值,其中為多數父母所看重的,無疑是房產匹配的學區。

大量人口進入城市,表面上是人跟著產業走,實際上是一個又一個家庭在為未來爭奪有限的城市資源。寧願透支一代兩代甚至三代的消費力,來為下一代博得一個城市長大的優渥環境,和一筆保值升值的固定資產。

這種透支本質上是一種代際投資,更是一種對子女的愛。背上房貸的父母們在家庭責任的強烈驅使下,不得不努力工作,償還債務,以至於很少有還不上房貸的現象。

而消費貸則不一樣。

心理學上有個著名的實驗叫糖果效應。

研究人員讓十幾個小孩各自單獨呆在一個房間裏,小孩可以選擇馬上吃掉房間桌子上的棉花糖,也可以等研究人員回來時再吃,還可以再得到一顆棉花糖做為獎勵。

有些孩子忍不住吃了,有些孩子忍得住不吃。研究人員繼續跟蹤了這十幾個小孩很多年,發現當年那些忍不住吃糖的小孩,長大後也常常難以面對壓力,有更高的體重指數等等。那些小時候的自控,竟然可以伴隨一生。

消費貸等金融產品,正是瞄準了那些“忍不住吃糖”的人們。它們深知社會上有大把自控力比較低的人,從而用各種手段,把糖果不計後果地提前喂給這些孩子們。

這些“孩子”通常比較年輕,沒有可觀的穩定收入。適度的借錢倒還好,可如果入不敷出形成償還困難,將會是一個深不見底的無底洞。

這種透支表面上是一種提前消費,實際上就是在用明天的錢換未來的路。和房貸來換取下一代的幸福不一樣,消費貸滿足的是當下的消費需求,這種需求一旦被不停滿足,人就會安於現狀而忽略對未來風險的把控,導致無法償還,壞賬累累。

過度鼓勵年輕人借錢消費,不僅是杠杆率上升的推手之一,更是害死一代人的無形毒藥。

有人在為下一代代際投資積累資產,有人卻在這一代透支未來過度消費,房貸與消費貸的差異,或許也是階級差異的雛形。

4、總結

1.中國家庭的確因為買房而負債率很高,但目前來說房價穩定,人民炒作情緒低,且三成首付和嚴審貸款等制度嚴格,暫無杠杆過快上漲的風險,該貸款買房的還是可以繼續買,慎在規則之外瘋狂加杠杆套現遊走就行。

2.低收入高杠杆是風險最大的負債方式,尤其年輕人過度借貸消費。這不僅是經濟問題也是社會問題,貸款不良率升高增加經濟風險,欠債消費無力償還造成諸多社會負面影響。與其每月還花唄,不如每月還房貸。

3.從宏觀層面來看,解決居民杠杆率過快上漲的實質手段,是鼓勵創新,發展新興產業。美國1993-2000年居民杠杆率上升放緩的經驗告訴我們,科技創新的井噴發展能使資本流向企業而非不動產,企業的杠杆能力上升,有助於放緩居民加杠杆的步伐。

如果中國未來幾年能走這條路,或許,機會就在樓市旁邊的另一個市場?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。