中國“個人破產制度”將試點,香港保險可以規避嗎?

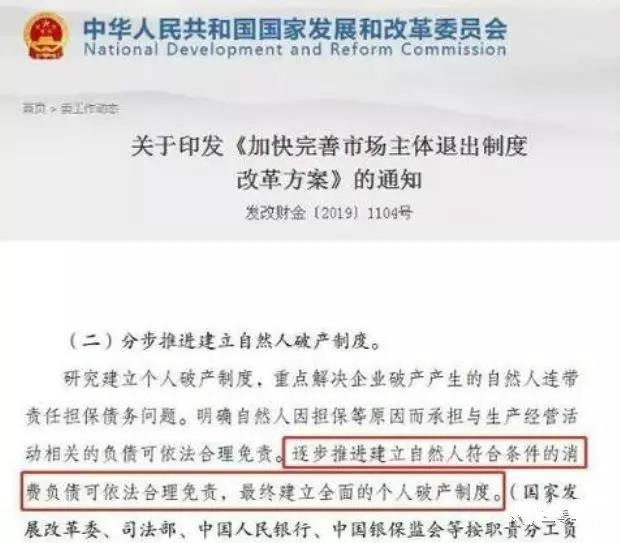

7月16日,國家發改委等13部門公佈《加快完善市場主體退出制度改革方案》,提出研究建立個人破產制度,重點解決企業破產產生的自然人連帶責任擔保債務問題。明確自然人因擔保等原因而承擔與生產經營活動相關的負債可依法合理免責。逐步推進建立自然人符合條件的消費負債可依法合理免責,最終建立全面的個人破產制度。

個人破產制度影響面非常廣,利大於弊,這裏小編主要從保險的角度來探討個人破產對已經持有的,正在續費的香港保險有什麼影響,對那些保險影響較大,理財型的保險?健康險?等等

當然,我們探討之前要先瞭解個人破產制度,下麵以香港的個人破產制度為例:

看點01:個人破產從明星“鐘鎮濤”講起

前幾年香港藝人鐘鎮濤的破產事件曾一時成為香港街談巷議的花邊新聞。1988年,鐘鎮濤和章小惠結婚,二人婚禮極盡奢華,轟動一時。如章小惠的婚紗就出自戴安娜王妃的婚紗設計師之手,價值高達13萬港幣。

鐘鎮濤原本生活簡樸,但章小蕙追求時尚,每年僅服裝費就達500萬港元。而鐘鎮濤事業逐漸開始走下坡路,收入漸漸萎縮,又沒有其他收入來源,因此做起了炒樓生意。

1996年鐘鎮濤夫婦借款1.5億港元炒買豪宅。不料,此時香港樓市正處在頂峰,兩人不知不覺中站在了樓市的高崗上。

1997年亞洲金融危機爆發後,香港樓市泡沫破滅,鐘鎮濤夫婦所購各項目大幅度貶值,而所餘貸款本息滾至2.5億港元。

2002年7月鐘鎮濤申請破產,同年10月法院裁定鐘鎮濤破產。按照破產法規定,破產期間鐘鎮濤賺來的收入都要上交香港破產管理署,破產管理署按照其生活所需,給予生活輔助後,將其餘收入用於還債。鐘鎮濤在生活上受到的限制包括:每月的置衣和剪發費用為500至800港幣、飲食2000至3000港幣、住宿4000至8000港幣、每天交通費為20至30港幣,等等。

2006年10月,鐘鎮濤終於還清了那筆看似一輩子也還不清的2.5億巨債,法院批准鐘鎮濤解除破產。鐘鎮濤在接受採訪時略帶傷感地說:“這4年來,我在香港的房子是租的,拍戲時,製作單位沒有開車接我,我就搭地鐵。逛百貨公司時,只能看不能買,因為我是破產的人!”同時又笑言,破產後“要買六合彩,若中獎,獎金全歸我了!”

事實上,1997年亞洲金融危機後,因樓市、股市投機炒作失利而陷入負資產狀態以致破產的港人為數甚多,鐘鎮濤只是因為其明星身份備受關注而已。根據香港破產管理署的統計資料,1998年香港個人破產數目為893宗,1999年即飆升至3701宗。此後逐年遞增,2000年為4606宗,2001年為9151宗,2002年達到峰值25328宗,2003年略有下降,2004年以後大體穩定在每年萬宗左右。可見,個人破產在香港已經成為一種較為常態的現象,破產制度作為針對民事債務的法律安排,已經為廣大民眾所理解、接受和運用。當然,個人破產案件的增多也與香港經濟在鼎盛時期過後逐漸從巔峰狀態滑落,導致經濟景氣度不高的客觀情況也有很大關系。

看點02:個人破產制度是什麼?

個人破產簡單說就是申請破產後可以解除部分債務。

比如A股2015年的那個夏天,有一些人因為舉債炒股結果全部賠光,甚至還欠下一大筆錢,最後自尋短見。如果是因為害怕債務無法償還,那麼個人破產制度可能救你一命。

但解除部分債務時需要嚴格的程式與代價的,宣佈個人破產並不是一件光彩的事,更不是逃廢債務的手段,因為個人破產對個人聲譽產生巨大的損害。

一些對個人道德操守要求很高的職業更不允許破產的人影響行業的形象。很多專業行業不允許破產人繼續持牌執業,如律師、會計師、地產代理、證券交易商、保險代理等,也不能擔任公司董事或參與公司的管理工作。

建立個人破產制度的一個重要目的就是不讓債務人"傾家蕩產",讓誠實而又不幸的失敗者有從新開始的可能,也讓不適合競爭的人及時地退出。

國外很多國家實施了“個人破產”制度,但有個核心問題,即不要以為只要申請個人破產就可獲得債務免責,更不要將個人破產等同於“逃廢”個人債務。

以香港為例,破產人的破產期間為4/5年,在住房方面,破產人最長可以居住在其所有的房產內12個月,期滿後破產人必須騰退後交付給受託人,由受託人將其變現償還債務。

在日常生活中,破產人除保留必要的日常生活開支外,其他全部收入均應交付給受託人用於償還債務;破產人不准有較高價的物品,須變賣豪華傢俱,改用普通傢俱;不能購買房屋;不能有奢侈性消費,如乘坐計程車、出國旅行、到高級餐館吃飯、買名牌衣物、出入娛樂場所;不能申請信用卡;100港元或以上的信貸,事前都必須披露破產身份;等等。為監督破產人是否違規,破產管理署的職員還會到其家中視察。雖然受到諸多限制,但與被人一天到晚追債相比,個人破產後的處境要好得多,因為有破產管理署負責處理債務問題。不過破產對個人聲譽可能產生損害,一些對個人道德操守要求很高的職業更不允許破產的人影響行業的形象。很多專業行業不允許破產人繼續持牌執業,如律師、會計師、地產代理、證券交易商、保險代理等。破產人也不能擔任公司董事或參與公司的管理工作,不能擔任太平紳士。

如果破產人在4年期間遵守有關規定,那麼一般在破產日後4年,破產令便可自動解除。如果以前曾有過破產經歷,則需5年。如果破產人沒能與破產管理署或受託人充分合作,或遵守有關規定,其破產期最多可延長到8年。當破產令解除後,舊債就可以一筆勾銷,個人就可以重新建立信用,開始正常生活。

看點03:個人破產制度對香港保險有影響嗎?

個人破產制度對保險有影響嗎?這點小編從香港的個人破產制度中找到了,有影響,而且很大。

根據香港現時的法例,申請破產之後,破產管理署或其受託人會接管你的資產,計算過後會替你清還欠債。如果不夠,又會在扣除生活必須的支出後,以你的收入來還債。但申請破產的最大好處是,只要破產4年後便可申請解除破產令,未還完的債也不用再還,可以重新做人。

那麼有人會問已經買過的保險是否需要用來還債呢?

1.有現金價值的保險或用作還債

有現金價值的保單需要用來還債,比如具有儲蓄和分紅成分的,按照申請破產日來算,是需要終止保單,當中的現金價值有可能會被提取,用來償債的!

當然僅限於破產人本人持有的保單,配偶或子女的保單不在清算之列。

那麼有人會問,如果在申請破產前把保單轉給配偶或父母子女等,這樣豈不是很完美的規避個人破產後追債。

這樣一般是行不通的,可能會被視為資產轉移,香港破產管理署是不容許的,基本上,破產人在破產前兩年的資產轉移都會被視為無效,有關資產會被凍結,最終會用來償債的!

額,那超過兩年呢?小編只想說能預測自己兩年後破產的人也一般不會破產,對吧!當然如果你能挨過兩年再申請破產,那這種方法確實可以完美的規避。

2.保險賠償金不會用來抵債的

如果申請破產後個人的重疾險,醫療險或定壽因為出現而作出的理賠金需要用來償還債務嗎?答案是不需要的,根據香港個人破產相關規定,理賠金不需要強制拿來用於抵消債務。

3.無現金價值的醫療險,重疾險,壽險等可以保留

對於沒有儲蓄成分的醫療險,壽險,重疾險等可以保留,不需要強制終止用來償還債務,關鍵是即使終止也沒有錢啊。

4.在繳費期內的保險受影響嗎?

影響很大,一般一旦申請人申請個人破產,自己持有的在繳費期內的保單不允許繼續續交保費,所以這一點影響尤其大,一旦斷交保費保單可能面臨失效的風險,如果破產時間過長,比如5年以上,該保單也將無法複效,前期已經交的保費也將面臨拿不回來的風險。

綜上所述,對於個人持有的香港保險中無儲蓄成分的保單影響不大,對有現金價值的保單影響尤其大,當然我們可以換個角度來考慮,一般一個家庭中家庭支柱破產的風險比較大,所以保單持有人投保時就用自己父母或者配偶的身份來投保,可以規避一定的個人破產帶來的風險。

看點04:可通過信託來規避

單純的保險無法規避個人破產制度,但通過建立信託+保險可以實現。

以信託為例,信託是將財產轉移至信託機構名下進行管理,因此財產所有權已轉移至信託機構,信託財產已不屬於信託當事人,政府無法借此向信託當事人徵稅,追債。信託名下的資產亦可按照信託當事人的意願進行有序分配和傳承,這即是為什麼信託+保險可以規避的原因。

在香港設立信託是內地富豪的最佳選擇之一,而且香港保險結合信託可以更有效增值和傳承財富。

很多知名企業家都明白自己的企業經營過程中,都會遇到市場、法律、政策、財務等諸多風險,而這些風險往往給企業是致命的打擊。所以他們通常會購買大額商業保險來進行規避和分散這些不可預知的風險。國美電器黃光裕的妻子杜鵑就是一個很典型的例子,她跟黃光裕約定,每年拿出淨利潤的一小部分買了保險和信託。後來黃光裕因為觸犯國家法律,國美一度陷入危機,而杜鵑拿出了接近兩個億的資金,帶國美重上正軌,這其中保險和信託就起了很大的作用。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。