香港儲蓄險讓我們當一個拼得起的爹!

——儲蓄保險不能讓你一夜暴富,

但可以讓你的未來安枕無憂,擁有終身穩定的現金流!

01、被保險“騙”了的爹

不知從幾何起,我們進入了一個“拼爹”的時代,仿佛自己再怎麼努力都比不上有一個好的“爹”。

十幾年前,老友A先生大學畢業剛參加工作時,正逢經濟危機。那時工資水準不高、物價上漲、通脹嚴重。在大多數應屆畢業生都在為大城市的高房租縮衣節食的時候,A先生的同事小林,日子卻過得尤其不錯。

小林同樣剛參加工作,沒有豪爹豪媽,但每個月比身邊人多8000多元的額外收入。他說,這是他爸給他的“智慧津貼”。

原來,在小林上小學的時候,他爸被一個做保險的朋友給“坑”了,把十年的積蓄都用來給他買了一份保險。

當他步入社會開始打拼的時候,父母遠在三線城市,對身處北京的自己難以提供有力的幫助。這時,小林的爸爸突然想起多年前買過的那份保險。

本來林爸想著看能不能通過聯繫保險公司,退保拿回一些本金。結果卻“嚇”了一跳:

當年買的原來是儲蓄險。這麼多年複利滾存,現在兒子可以每月從保險公司領取8000多元的年金直至終身。

小林每月的工資加年金,一下拉開了和周圍同事之間的“距離”。當年“坑”林爸的保險朋友,也成了家裏的貴人。林爸笑稱:多虧了這筆“智慧”投資,才讓兒子拼得起爹!

故事還沒結束。小林工作一年後,在二三環之間買了套兩居,首付是自己兩年的存款,月還款4000多元,他用儲蓄險還款還綽綽有餘。

緣起儲蓄險,收下是福。一份年金險讓本不具備拼爹條件的父親成了兒子在北京打拼的靠山。看來,拼爹不是拼物質,而是拼智慧!

02、被理財“傷”了的爹

老張今年40多歲,企業高管,家庭年收入過百萬,在上海有房有車,無貸無債。上有老下有二小,一個上初中,一個剛上小學。

老張具有豐富的“理財經驗”。

炒股十多年,最高擁有過超過本金5倍的收益,如今成為“資深股東”,股票停牌,帳戶僅剩三成本金,堪稱奧迪進去奧拓出來。

前幾年,P2P盛行,高額收益,讓他找到了暫時彌補股市傷痛的希望。前後50多萬進場,後來P2P爆倉,老張哭都沒地兒哭:幾十萬,只換回一開始的幾千塊作為誘餌的利息。

期間,老張還充滿信心地投資了信託產品。他的同學是證券行業精英,2015年給他推薦了一只號稱可以連續盈利五年的信託產品,100萬起投,他試了試。

截至現在,這款信託產品累計虧損近15%。他的精英同學說,沒辦法,行情不好。

他一直迷之自信的投資能力,在經濟下行、金融市場不景氣的情況下不堪一擊。

前一段時間,老張盤點了一下這幾年來的資產。唯有2016年,他給一家四口買的年金,保住了本,且在持續收益,平均下來也年化5%以上了。當時看不起的這點收益,現在反而成了所有投資中唯一的正收益。

時間一拉長,合理收益的複利效果,反而比那些高風險高收益靠譜得多。

這次他想更進一步地規劃兩孩子未來的教育資金,從基礎教育儲備提升到品質教育儲備。當爹的,要為孩子籌畫更好的教育選擇。

03、拼爹,拼的是什麼

先不說“爹”,我們先聊聊儲蓄險。

儲蓄險和斯坦福大學的故事,不少朋友應該都聽過了。

大意是當年老斯坦福夫婦在創辦斯坦福大學的時候,曾有一段相當艱難的時光。而那段日子,全靠夫婦二人早先購置的大額年金,來支付每年學校各項開支。之後財務走上正軌,最終才成就百年名校。

儲蓄險緣何有這樣的能力?

因為儲蓄險 = 超長期(甚至終身)可依賴的現金流。這裏有三個關鍵字,超長期、可依賴、現金流。

年金就是建立一筆未來數年現金流入>0的現金流。而其作為一款能創造與生命等長現金流的金融工具,具有巨大的能與時間抗衡的價值。

投資的時間越長,面臨的不確定因素就會越多。

很多的理財方式短期看,收益可能很高,而一旦時間拉長到10年,平均年化收益就很低了。比如第二個故事裏的老張,某年股票的收益是本金的5倍,但三年後帳戶卻只剩原來本金的三成。

另一方面,看利率走勢,借鑒歐美日等國的利率下行趨勢,中國也已經在路上。發達國家很多都在1.5%以下,甚至是負利率,錢存銀行沒利息,還要倒給銀行管理費。

儲蓄險收益雖不高,但也高於目前的銀行定存。而可預見的是,過去和現在購買的儲蓄險,未來會越來越值錢。至少,儲蓄險的保底利率是剛性收益。

聊完年金,我們再來說拼爹。

不論我們承認與否,這個社會拼爹的現象都是存在的。然而拼爹,拼的究竟是什麼呢?

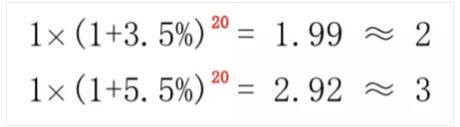

談到“爹”,自然就有“子”。一爹一子一代際,一代際二十年。二十年意味著什麼?看下圖:

看似不起眼的3.5%和5.5%,卻在孩子成長的道路上輕鬆創造了2倍和3倍的差距。

儲蓄險是不需要格外積極地理財,就可以把握的財富長期增值的機會,是時間的緣分和複利的禮物。

能拼的爹和不能拼的爹,差的是一份儲蓄險的距離,是未雨綢繆的智慧。

04、美元儲蓄,安枕無憂

如今,我從為人子女到為人父母。親歷了無數的保險故事和事故,我希望我的孩子未來至少是故事一裏的小林,少一份緊張,多一份從容。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。