7種方案教您用大額保單防止婚變

世界首富傑夫·貝佐斯的“史上最貴”離婚協議將於本周正式生效,前妻麥肯齊將分得亞馬遜公司4%的股份,總計約389億美元。

傑夫·貝佐斯和其前妻麥肯齊

史上最貴離婚

據CNN Business網站報導,傑夫貝索斯和麥肯齊貝索斯的離婚協議將不日生效。貝索斯夫婦結婚已有25年,育有四個子女。

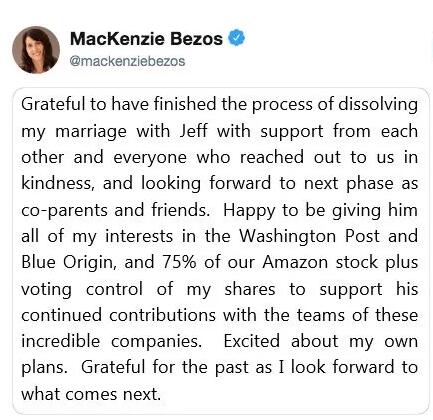

今年1月,倆人突然宣佈離婚,經過3個月的漫長談判,貝索斯前妻麥肯齊·貝索斯當地時間4月4日在推特上公開表示,她和貝索斯達成了離婚協議。

麥肯齊的推特聲明

根據4月份提呈的財務披露中給出的90天期限,該離婚協議預計將於本周生效。

協議中,麥肯齊將分得兩人此前共同持有的亞馬遜股份的25%,也就是4%的亞馬遜股份,總計約389億美元。同時麥肯齊放棄了在亞馬遜公司的投票權,並將她此前擁有的《華盛頓郵報》和太空探索公司Blue Origin的所有股份轉讓給了貝佐斯。

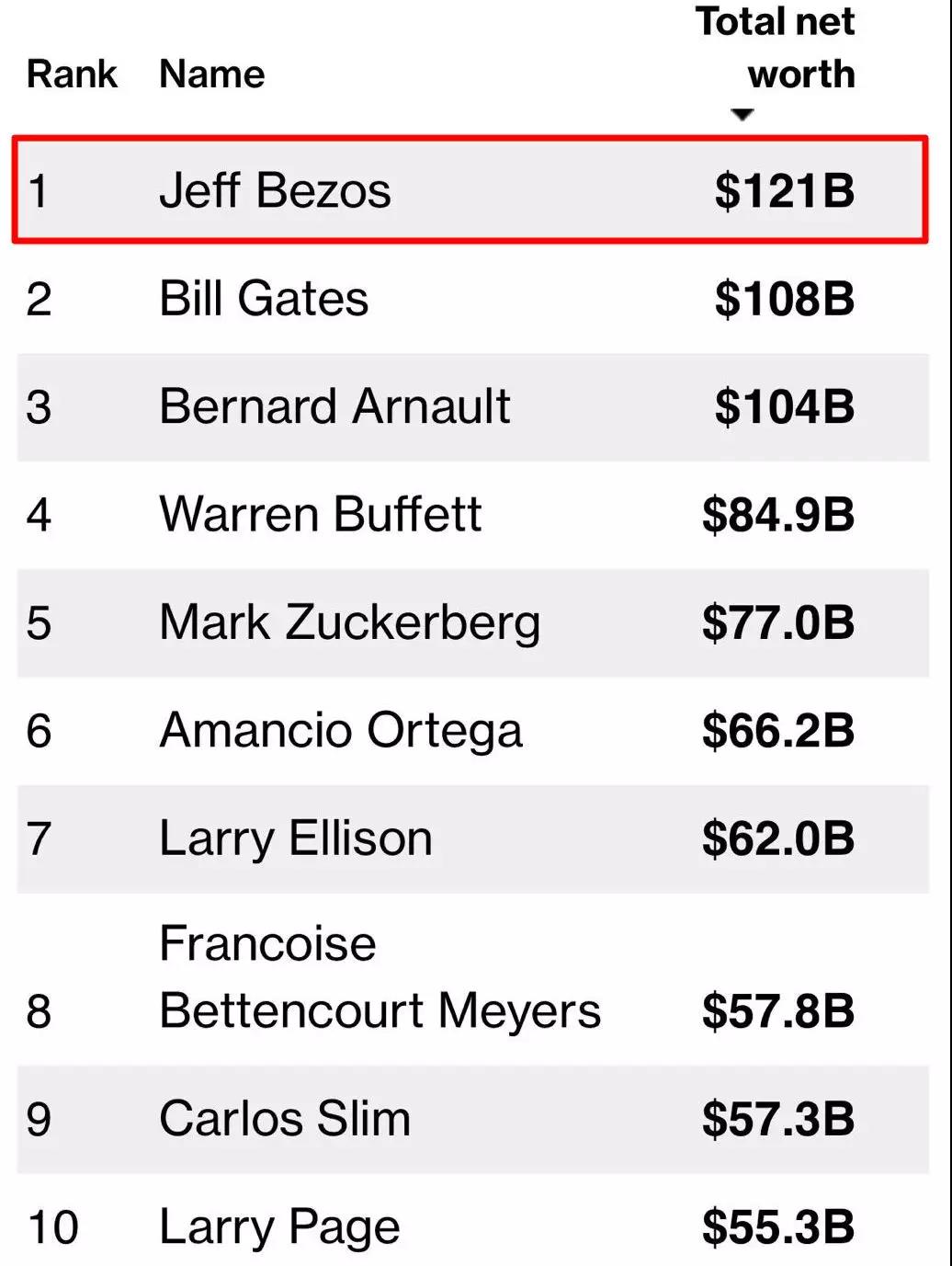

另據7月5日的彭博億萬富翁指數顯示,即便在分割財產之後,亞馬遜的這位首席執行官兼創始人傑夫·貝佐斯仍然是世界上最富有的人,估計淨資產為1210億美元。

來源:彭博億萬富翁指數TOP10

麥肯齊是亞馬遜的共同創始人之一,她從普林斯頓大學畢業後,在投資管理公司D.E.Shaw擔任研究助理,貝佐斯當時是該公司的副總裁之一。1994年,這對夫婦辭掉了工作,前往西雅圖創建亞馬遜。麥肯齊當時成為了亞馬遜的會計,是亞馬遜最早的員工之一。

據《商業內幕》消息,如果解除婚約,夫妻婚後財產原則是對半分,麥肯齊最多可獲得近800億美元的財產,而她現在僅持有價值389億美元的亞馬遜股份。

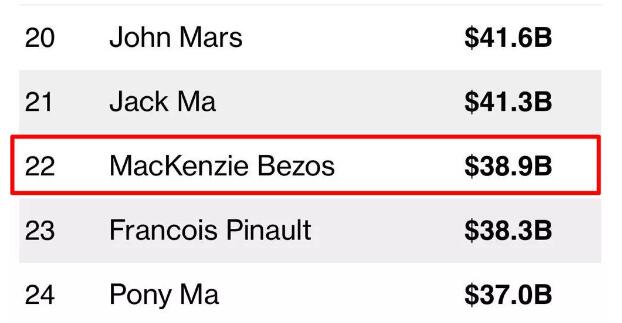

不過,麥肯齊即使放棄了一大筆財富,麥肯齊也以389億美元的身家上榜第22位,排在中國首富馬雲的413億美元之後,此外馬化騰身家370億美元排第24位。

來源:彭博億萬富翁指數

大額保單的妙用

7個保單方案,幫您實現財產離婚不分割

第一個知識點

當我們提到保單利益分割的時候,各位腦海裏需要有一個清晰的四大模組的認知,保單在離婚時分割的利益其實是四大部分:

1.第一部分是我們常常說的保單現金價值的分割,就是把保單裏所有的利益彙集在一起進行分割,這是今天要分享的內容。

2.保險理賠金的分割,我們年金險有年金,我們還有身故受益金,健康險還有醫療理賠金,這些錢給到受益人手裏,離婚的時候會不會分呢?

3.我們知道境內境外還有很多保單是分紅型保單,分紅在保險合同裏約定了,都是算投保人的,那麼這個錢在離婚的時候會不會分呢?

4.還有一些特殊類型的保險合同和特殊的保單利益,那就另當別論了。比如說投資連結險,香港的保單常常有歸原紅利、現金紅利、特別紅利這樣的詞兒,屬於特殊的利益,所以第四層次我把它歸納為叫保單特殊利益分割。

當我們提到一個人的保單利益以後會不會被分割的時候,大家腦海裏首先要有這四個層次的概念,由於這四部分講起來太過於複雜,今天就給大家拆分第一個最基本,當然也是最重要的層面——也就是保單現金價值的分割,這是我們要弄清楚的第一點。

第二個知識點

我們還需要瞭解,在大陸離婚時,一位客戶名下保單在分割的時候,會秉承什麼樣的基本原則?在這裏給大家介紹一下,2015年12月,大陸《最高人民法院在第八次全國法院民商事審判工作會議紀要》中有一款規定,其中第四條是這樣的:

婚姻關係存續期間以夫妻共同財產投保,投保人和被保險人同為夫妻一方,離婚時處於保險期內,投保人不願意繼續投保的,保險人退還的保險單現金價值部分應按照夫妻共同財產處理;離婚時投保人選擇繼續投保的,投保人應當支付保險單現金價值的一半給另一方。

解釋一下:比如說這個老公,離婚是處於保險期內的,離婚的時候保單還在有效期,但投保人,也就是這個老公不願意繼續投保的,保險公司說那行,給你退保吧,這就變成夫妻共同財產,一人一半了。後半句話的意思是說,老公說了,這張保單我還有用,我要繼續擁有這張保單。那麼保險公司會出一個證明,證明在他們離婚的時候,這張保單的現金價值是多少。法官就會按照這個現金價值的一半判給他的太太。

根據這一條,各位可能注意到了,實際上歸納成兩點:

第一:離婚時,保單的分割主要分的是保單現金價值,而不是別的利益;

第二:這條規定講的是婚內共同財產投保的情況,但是並沒有說保費來源於第三人,比如說父母、子女,或其他人的情況,也沒有說保單的投保人是其他人的情況。

所以接下來的分析,要擴大到我們在實踐工作當中的方方面面,各種情況,以上說了兩個基本知識點,接下來我把7大規劃方案一一介紹給大家。

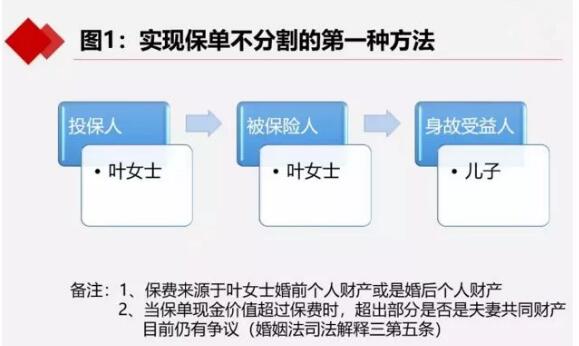

第一種方案

假設有一位女士姓葉,葉女士用自己婚前個人存款,或者用自己婚後的個人存款給自己買了一張終身壽險的保單,身故受益人寫的是她兒子,那麼這種保單的保費由於來源於她的個人財產,所以原則上我們認為這樣的保單在她婚變的時候是不會分割的。

但是我們在深入探討時會發現一個問題,比如葉女士原來的保費交的是50萬,後來隨著時間增加,保單的現金價值變成了70萬,減去保費50萬,還多出20萬。那麼,這個多出的20萬保單現金價值,算不算是夫妻共同財產?

為了講清楚這個問題,我們來看一下《婚姻法司法解釋三》第五條:夫妻一方個人財產在婚後產生的收益,除孳息和自然增值外,應認定為夫妻共同財產。看到這裏朋友們可能有點暈了,什麼叫孳息呀?

孳息分為法定孳息和自然孳息。法定孳息是基於合同關係所獲得的利益,比如租金、承包金,存在銀行存款的利息,這樣的錢叫孳息;還有一個詞叫自然孳息,也就是生物按照自然屬性產生的收益,比如說果樹結出的果子,雞下了一顆蛋……我們管它叫天然孳息。自然增值是指基於市場行情波動等帶來價格的提升(比如房價波動增長,房產更值錢了)。《婚姻法司法解釋三》第五條的意思是說,除孳息和自然增值外,那麼個人財產在婚後產生的收益,都應當認定為夫妻共同財產,弄清楚這個原理了,我們就來看一看葉女士的保單現金價值,如果漲出20萬,那是算個人的還是算兩口子的呢?

寶律獅個人覺得這是以她個人生命的延續或死亡所做的一個保單規劃,而這份保單價值的增長是不需要夫妻任何一方投入大量的時間、精力、勞務來維護和經營的,用的是葉女士個人財產的本金,一次性投入後就只需靜觀,所以漲出的20萬應當屬於她的個人財產。當然針對這一部分,目前仍有各種不同的聲音,所以我們也不能說漲出來的這個保單現金價值絕對在離婚時就不能分割,但至少交保費的本金價值部分應屬於葉女士個人財產。

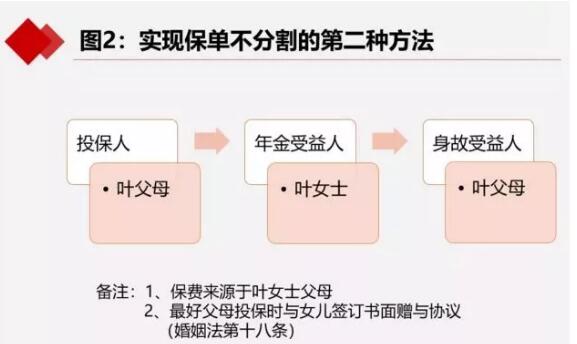

第二種方案

這種規劃方案是這樣設計的,我們讓葉女士的父母來當投保人,保費也是葉女士父母掏的,年金受益人是葉女士本人,身故受益人還是葉女士的父母之一。

這個保費由於來源於葉女士的父母,而且《保險法》也說了,保單財產的所有權歸投保人,換句話說,當葉女士離婚的時候,在法官的眼裏,這張保單的財產應該算是葉女士父母的,而不算她的,所以這張保單的在離婚的時候肯定是不會被分割的。

那聰明的朋友就要問了,保單是沒分了,可是葉女士是年金受益人,會不會她從這份保單裏年年拿到的年金,會變成夫妻共同財產,在離婚的時候要分呢?問得好!那我們接下來來看一下《婚姻法》的規定。

《婚姻法》第十八條是這麼規定的,有下列情形之一的,為夫妻一方的財產:

(三)遺囑或贈與合同中確定只歸夫或妻一方的財產。這話的意思就是說,如果爹媽給錢的時候立了遺囑或者是簽了贈與合同,並且明確這個利益是給自己子女一方的財產的話,那麼這份錢就算葉女士自己的,如果沒寫,啥也沒表示,只是拿了一筆錢給了葉女士的話,那不好意思,這就算做夫妻倆的共同財產。

如果各位要想鎖住葉女士所得到的年金是她的個人財產,我們建議您的客戶最好要和女兒簽一份贈與協議,並且在協議當中說明給到女兒的保險利益的年金算作是父母對葉女士個人的贈與,不包括對他老公。

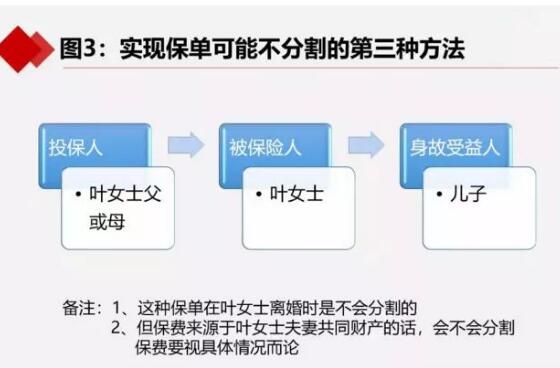

第三種方案

接下來我們來看第三種規劃方案,情況可能會稍微複雜一些。

投保人還是葉女士的父母,被保險人是葉女士,身故受益人是兒子,我做了一個終身壽險的設計,相比起方案二,不同是保費來源於葉女士用夫妻共同財產購買的,那這種情況下判斷這個保單分還是不分,要分左手和右手兩面來看:

左手這張保單的投保人由於仍然是葉女士的父母,在離婚案的法官眼裏仍然算作是第三人的財產,所以離婚時這張保單本身的現金價值肯定是不會被分割的。但我們還有右手,就是葉女士把保費50萬給到父母的時候,這個行為算是什麼法律關係?是她平常孝敬爹媽,源源不斷的支付贍養費生活費,後來葉女士父母攢起來了,給女兒買了一張保單?還是葉女士離婚前突擊轉移財產,瞞著老公偷偷拿出50萬一次性地給了父母?這需要具體情況具體分析,因為法律有規定:

最高人民法院關於適用《中華人民共和國婚姻法》若干問題的解釋(一)

第十七條 婚姻法第十七條關於“夫或妻對夫妻共同所有的財產,有平等的處理權”的規定,應當理解為:

(一)夫或妻在處理夫妻共同財產上的權利是平等的。因日常生活需要而處理夫妻共同財產的,任何一方均有權決定。

(二)夫或妻非因日常生活需要對夫妻共同財產做重要處理決定,夫妻雙方應當平等協商,取得一致意見……

法官會判斷,你這個保費50萬給在什麼時間節點上,是基於什麼法律關係而給出去的!如果是贍養父母合情合理,那都是老公支持允許的,給出去的保費50萬自然不會在離婚時分割。但是,如果你是惡意轉移重大夫妻共同財產,瞞著老公,很有可能法官會把給到父母的50萬保費視為葉女士父母欠小倆口的錢,把這個作為夫妻共同債權而照樣進行分割。所以,這種情況下保單不會分割,但保費會不會分割要一事一議。

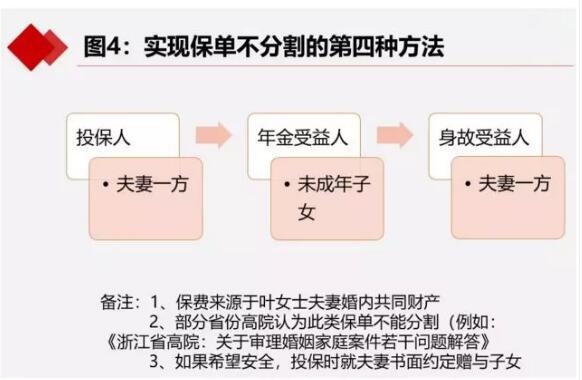

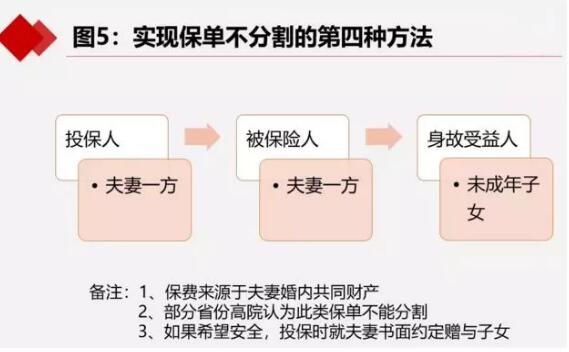

第四種方案

投保人是夫妻一方,買了份年金險,年金受益人是5歲的孩子,身故受益人還是夫妻一方,這裏保費來源於夫妻共同財產,那大夥兒看一看這樣的保單到底在離婚時分還是不分呢?

我們給各位的答案是,全國各省份的高院對此類保單能否分割並未達成一致意見,有的法院認為不能分割,有的法院認為可以分割,比如說我們來看看浙江省高院的規定。浙江省高院在2016年的6月發佈了以下檔:

《浙江省高院發佈:關於審理婚姻家庭案件若干問題解答》

十五、婚姻關係存續期間,夫妻一方為子女購買的保險,在離婚時可否作為夫妻共同財產予以分割?

答:婚姻關係存續期間,夫妻一方為子女購買的保險視為雙方對子女的贈與,不作為夫妻共同財產分割。

各位看到了,這種情況在浙江省認為這個保單利益都送給子女了,所以離婚時是不能分割,但其他省份法官未必這樣認為,那怎麼辦呢?很簡單,投保的時候就讓夫妻寫個書面協議,大意是說,我倆說好了,這50萬保費變成了保單是送給咱女兒的,就不屬於咱們兩口子的財產了,將來誰也別惦記著這個財產,可以簽一份書面夫妻財產約定協議,就可以確保保單利益給到子女。

另一種規劃方案是一款終身壽險(見圖5),投保人、被保險人都是夫妻一方,身故受益人是子女,道理是跟前面一樣的,投保人夫妻倆也可以簽一份書面協議約定,這份保單利益屬於子女,不算作是夫妻倆的共同財產了。

第五種方案

第五種情況是說如果兩口子在結婚前簽過婚前財產協議,或者結婚後是簽過夫妻財產約定,咱倆說好了AA制,各花各的錢、各還各的債,那麼在這種情況下,您用您自己名下的存款和收入購買的保單,當然就是您的個人財產,在離婚的時候也不會分。法律依據如下:

《婚姻法》第十九條

夫妻可以約訂婚姻關係存續期間所得的財產以及婚前財產歸各自所有、共同所有或部分各自所有、部分共同所有。約定應當採用書面形式。

夫妻對婚姻關係存續期間所得的財產以及婚前財產的約定,對雙方具有約束力。

這裏有一個前提,就是您的保單當事人、投保人、被保險人和受益人最好都是跟您在同一個利益條線上的人,比如說自己的父母,自己和子女,別把配偶扯進來,那就怕扯不清楚了。

第六種方案

接下來給大家介紹的是第六種規範方案,也就是把保險裝進信託的保險金信託解決方案。

在講解之前,大家可能需要熟悉一下保險金信託的法律架構,境內保險金信託主要有兩大類,圖6是終身壽險的保險金信託,圖7是年金型保險的保險金信託,請大家看一下,它的基本原理是,投保人既簽訂信託合同,又簽訂保險合同,只不過保險合同裏面的年金或者身故受益金在將來保險公司理賠時,都不是給到他的直系近親屬,而是直接給到信託受託人,也就是信託公司。信託公司拿到保險理賠金以後,轉變成信託財產,進行資產配置和打理,本金及未來收益將按照信託合同分配給信託受益人。

回到我們剛才的主題,為什麼王先生做了一個保險金信託合同,這個保單的價值就不用在離婚時分割給他妻子了呢?主要有以下幾個原因:

1.但凡簽訂這樣的保險金信託合同時,都會請王先生的妻子到現場簽字。需要她現場在書面協議上簽字表示,放棄這部分財產所有權(包括處分權),交由王先生自己設立,跟妻子完全沒有關係,她自己放棄這個財產權了。

2.信託合同的受益人裏一般都有妻子的利益,她很可能是信託受益人,她的利益不是體現在保單價值本身,而是體現在信託合同的受益份額。

3.這類保險金信託合同當中大多都有條款,對王先生作為投保人權利有所限制。比如,不能把解除保險合同提走保單現金價值,也不能把這個保單去做質押融資借貸。如果投保人非要這麼幹,就會導致信託合同失效或者根本不生效,那麼由此產生的違約後果將由王先生承擔。同時《信託法》第15條又規定:信託財產與委託人未設立信託的其他財產相區別。它有自己的獨立性。

所以鑒於以上這些諸多原因,原則上設立保險金信託以後,保單的現金價值在離婚的時候是不會分的,除非投保人即信託委託人(王先生)離婚前撤銷了所有的合同(當然也有些特殊情況,我這講的只是普通情況)。

第七種方案

講到這裏的時候可能有些朋友該著急了,說我沒有個人存款,爹媽也沒有錢給買保險,就手裏有最後一點婚後的工資收入,能不能通過保單來保護一下我自己呢?

這裏給大家說一個小竅門,如果您在婚內已經用夫妻共同財產買了保單,那請想一想,離婚的時候是分保單現金價值合適,還是當投保人繼續持有保單更合適呢?

沒錯,我相信這個時候大家腦子裏就蹦出一個念頭了,那肯定是繼續當投保人持有保單更合適啊!因為,保費交到保險公司以後,保單的利益體它不是按年份均等體現的,而是剛開始少,後面越來越多。所以當一個人買了一份保單以後,過幾年離婚,其實當時保單現金價值是偏低的,而當投保人繼續持有保單,未來保險公司給他的利益會更多。

◆結論

由此我們得到一個結論,即便是結婚後用夫妻共同財產投保,只要您當了投保人,離婚時您繼續持有保單,而給對方保單現金價值一半的話,其實您還是占了便宜,還是幫你“轉移了財產”。

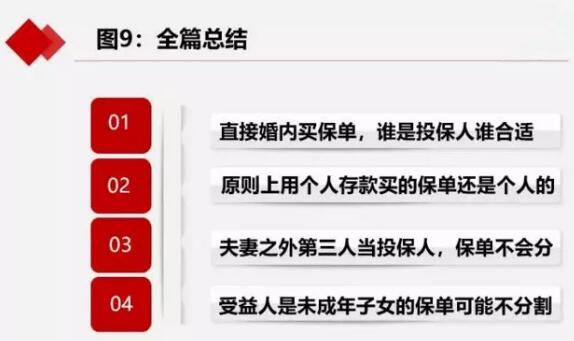

全篇總結:

鑒於講得比較複雜,最後給大家做一個全面的總結,主要歸結起來主要就四點:

1.直接在婚內用夫妻共同財產買保單,那麼誰是投保人,誰就更合適。因為即使離婚時分割保單現金價值一半給對方,他未來還是將享受更多保單利益;

2.原則上用個人存款購買的保單,不管是在婚前還是在婚後,原則上應該還是他的個人財產(保單價值超過保費增值部分有爭議);

3.不管是誰掏的保費,只要投保人是夫妻之外第三人的名字,這類保單離婚時肯定是不會分的,但保費會不會變成債權來分要視具體情況來定;

4.受益人是未成年子女的保單,可能分割也可能不分割,取決於各省高級人民法院的審判意見。

以上給大家分析的,在婚內能不能利用保單達到“轉移財產”的目的。這個時候,“轉移財產”四個字可能就要打個引號了,相信各位朋友看到這裏的時候可能心中就清楚多了。結論是——如果保單合理規劃,真的可以做到幫助弱勢一方,保護您的財產利益,達到離婚時保單不分割的目標!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。