CRS又近一步!OECD總結首次CRS交換經驗發佈

OECD世界經合組織在2019年6月27日更新發佈有關《CRS涉稅資訊交換避稅安排和離岸結構強制披露規則MDR的框架檔》,將CRS全球涉稅資訊交換機制的合作工作進一步推向實操和實踐層面。

這次新出臺的強制披露規則,與我在2017年就反復為大家推演的CRS進程總結節奏100%吻合。CRS強制披露規則的出臺,意味著OECD已經確切掌握國際間涉稅資訊的確鑿證據,CRS已經真真切切地要來了,你準備好了嗎?

OECD這次公佈的框架檔分為兩大部分,主要是基於在前期已經交換CRS資訊的第一批國家的資料收集和排查的過程中,總結經驗,進一步在實際操作層面為各個稅收主管當局提供指引和操作指南。CRS自從2014年9月橫空出世以來,一直都在緊鑼密鼓地推進其實質性的工作。

CRS作為一種新的國際稅收透明機制的規則和標準,從其一開始,在全球跨境納稅人之中就引起軒然大波,並一直被一部分人千萬百計地找尋CRS在商業結構、身份規劃、稅務屬性等方面尋找各種各樣的灰色地帶和規避大法。這次公佈的框架檔,就是旨在提供更加精細化和可操作層面的指引,以堵住漏洞,嚴厲打擊國際逃避稅行為中的各種各樣的灰色結構。

OECD的框架檔在第一部分主要出臺發佈的就是有關在CRS涉稅資訊交換過程中的強制披露規則MDR,來重點打擊蓄意架構的逃避稅安排和離岸結構。CRS是過去點對點、國對國稅收情報交換的升級版。

也正因為如此,當在“自動交換”和“批量交換”機制下的時候,勢必就會出現在資訊分享過程中,跨境納稅人常常會利用身份規劃或者離岸結構的規劃來蓄意逃避稅收甚至在逃稅漏稅中存在洗錢和欺詐行為。

具體來說,OECD世界經合組織的工作重點尤其在於蔓延全世界的結構性安排,通過投資移民或者身份規劃的特別安排RBI和CBI來有意規避金融帳戶資訊的報告和披露,隱匿其原始國別來源地資訊,以規避全球金融帳戶涉稅資訊的交換和報告。

因此,這次2019年6月27日發佈的框架檔,就是在總結經驗和各國和地區稅收主管當局交流意見的基礎上,特別制訂了MDR強制披露規則,以更加完善有效地在MCAA多邊協議交換的基礎上進一步強化稅收機制。

按照目前的MDR強制披露規則的設計和初衷,通過MCAA多邊協議交換CRS資訊的國家或者地區的稅收主管當局,將有能力獲取跨境納稅人和其中介機構的所有資訊,並同時會交換到多個相關的稅收主管當局,包括納稅人的原始來源國籍等資訊。

這樣,就可以讓所有稅收主管當局能在獲取該資訊後開展有效的合規和風險管理工作,對於跨境納稅人和仲介機構都進行全面的排查分析,從而最大限度地發揮強制披露規則的效應。

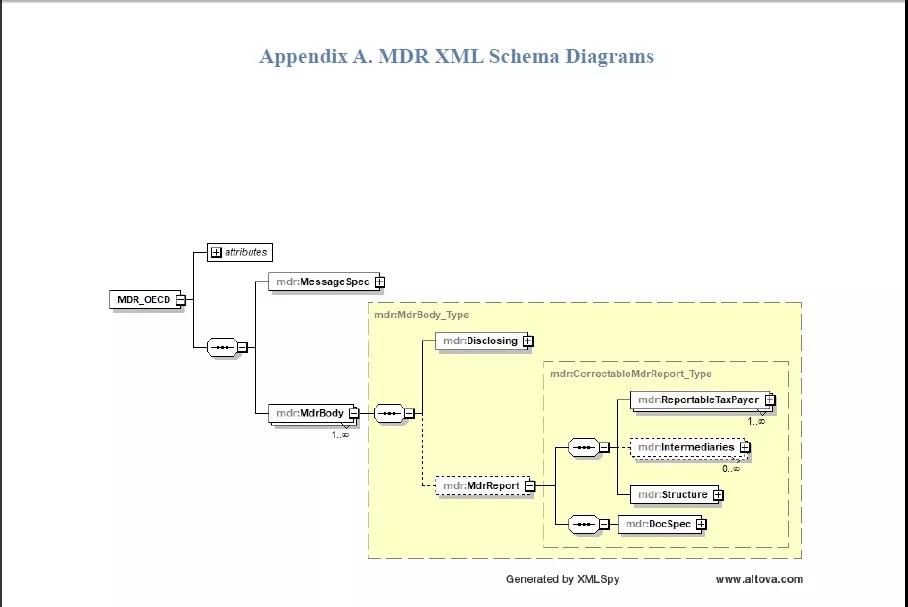

當然了,要在如此大規模資訊交換的過程中平穩實現MDR強制披露規則,也不是一件輕而易舉的事情。為此,在本次發佈的框架檔中的第二部分,重點介紹了各個稅收主管當局在使用該框架檔的時候,需要參照和使用的數位化結構語言XML和設計,以便更加有利於操作。

這些XML語言的設計和更新,都是在首次CRS資訊交換的基礎上,總結大量的經驗和現有帳戶資訊形成的新的做法,能更加提升操作的友好性、有效性和確定性。

其實,在2019年6月8日,OECD世界經合組織在日本的福岡召開G20二十國領袖高峰會議的財長大會,會議就討論了全球數位化時代面臨的稅務挑戰問題、全球反避稅行動議題的CRS金融帳戶涉稅資訊交換以及BEPS反稅基侵蝕行動方案等議題。

在向20國財長報告中,OECD秘書長Angel Gurria披露了備受矚目的有關全球金融帳戶涉稅資訊交換CRS的最新進程。

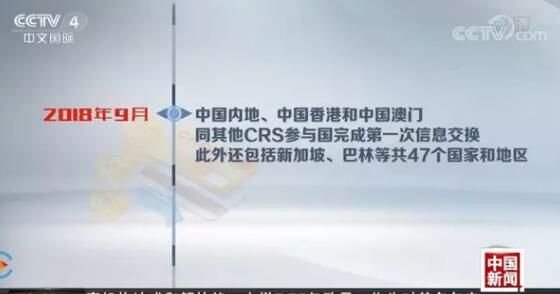

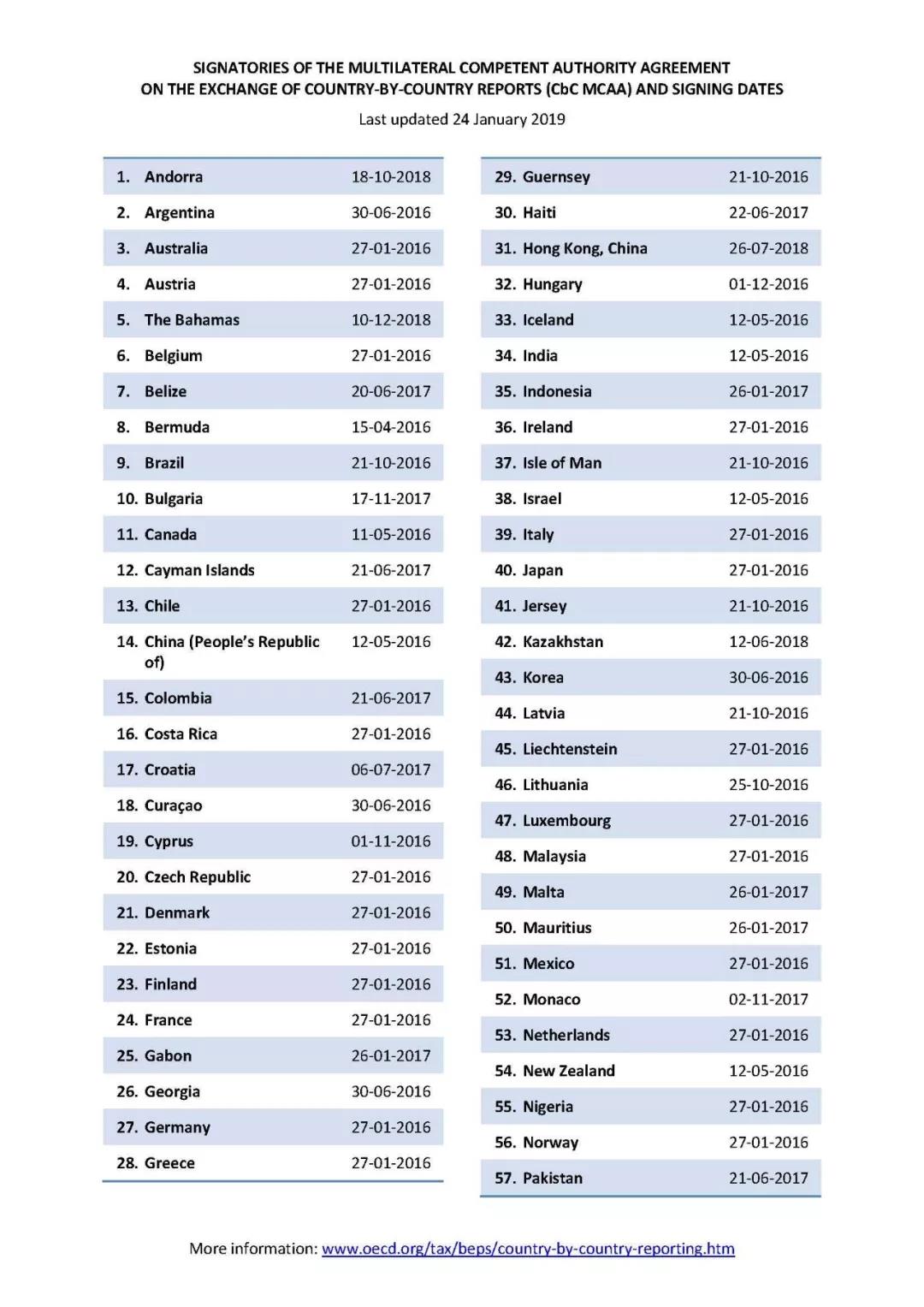

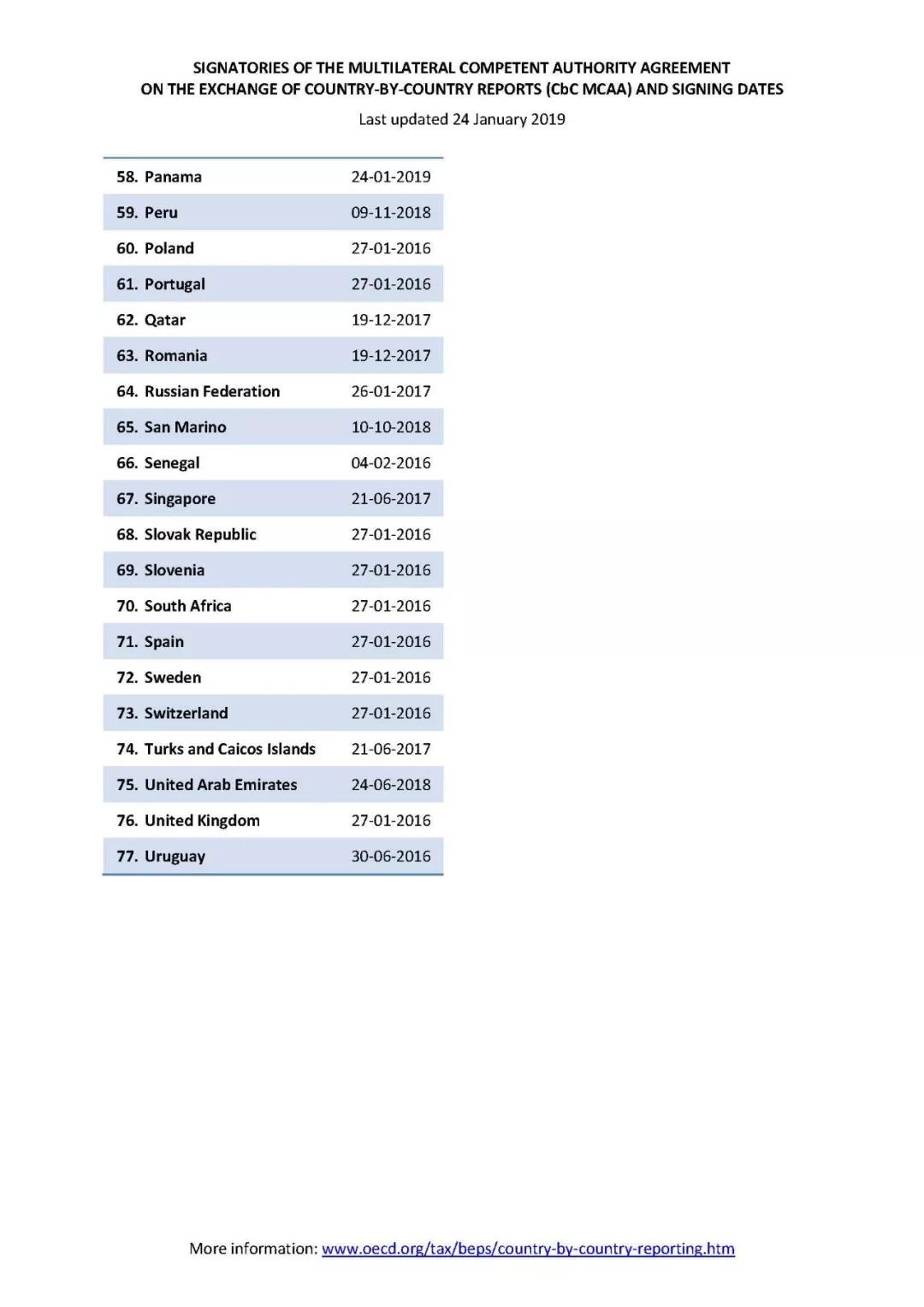

根據秘書長的報告,CRS在2017年9月開始第一次交換和2018年9月第二批配對國家之間的涉稅資訊交換,共有90多個稅務管轄區之間互換了金融帳戶涉稅資訊,其中根據OECD的統計,這90多個稅務管轄區的國家和地區共獲取了4,700萬個離岸金融帳戶的資訊,涉及資產價值達49,000億歐元的帳戶。

國際社會隨著CRS在全球100多個國家的推廣和執行實施,已經進入了前所未有的稅收透明時代,一個稅收資訊保密的時代過去,全球各個國家和地區將迎來打擊國際逃避稅獲得稅收收入的高峰期了。在2014年後,OECD一系列的國際反避稅行動,包括CRS,BEPS等,揭開了離岸逃避稅的各種資金和帳戶的面紗,各國政府可以從此獲利和受益。

國際間金融帳戶涉稅資訊的交換,尤其為加強稅收征管、穩固稅收合規、加大對國際反避稅的打擊力度、加強稅收主管當局的稅收話語權都有不可磨滅的貢獻。我們預計,在2020年後,CRS將會帶來更重要的國際反避稅的顯著成果。

就目前來看,國際社會很多國家和地區的稅收主管當局在實施CRS全球涉稅資訊交換的過程中,也同時實施了主動披露海外帳戶的機制。

配合主動披露機制,還有不同程度的強制披露機制,加上2017年後的CRS涉稅資訊的大規模交換,使得在OECD國家和G20國家中,在跨越2009-2019年度裏,這些國家的稅收主管當局已經取得高達950億歐元的稅收財政收入(包括稅負、利息和滯納金罰款等)。這樣的成果當然非常顯著。

在對CRS帳戶資訊交換後的初步分析和評估後,OECD將重點關注集中在國際金融中心IFC的金融帳戶,尤其是銀行帳戶。在被關注的40多個國際金融中心的公司和個人的銀行帳戶方面,OECD一直在密切關注。

例如,在2000-2008年這40多個主要的國際金融中心的個人和離岸公司的銀行帳戶增長非常迅猛,一度達到歷史最高峰的時候在2008年中期,這些離岸帳戶資產總共高達16,000億美元。

然而,隨著國際反避稅行動的逐步展開,在2009-2019年期間,各種反避稅行動的打擊不斷,使得這10年的離岸帳戶全球平均下跌了34%,高達5,551億美元。但是,更大幅度超過2/3帳戶的降低則歸功於OECD推行的CRS金融帳戶涉稅資訊交換的實施。具體評估來說,20%-25%的全球離岸銀行帳戶的降低是由於CRS的推出和實施直接導致的。

CRS涉稅資訊的交換,必將帶來更大的稅收征管的成果,隨著更多國家和地區的參與和實施,國際反避稅行動的力度越來越大,稅收透明時代真正到來,全球逃避稅將無處可逃。

隨著CRS的步伐加快,國家間稅收資訊的交換,合規的稅務籌畫和稅收遵從尤其重要。CRS出臺後,應對CRS我寫了很多的文章,其中再次重新提一下我的一個總結,供大家參考:

尤其提醒大家和值得大家高度注意的是:2018-2019年全球很多國家在國際反避稅方面,都開始實施兩個主要的規則:一是主動披露機制的實施;二是強制披露機制的實施。

我相信,隨著中國反避稅行動的加強,主動披露機制結合強制披露機制的實施也是指日可待的反避稅行動措施之一。

2019年-2020年,我相信,中國也將在OECD在6月27日公佈的新的《CRS涉稅資訊交換避稅安排和離岸結構強制披露規則MDR的框架檔》原則下,推進海外金融帳戶資訊主動披露和強制披露的行動。

做好合規的稅務籌畫,應對稅務風險管理,避免稅收套利將是今後稅務籌畫的主要方向。

CRS真的來了,你準備好了嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。