二胎家庭如何建立家庭理財規劃?

四腳吞金獸

最近一種神獸在老母親圈裏頗為流行。他們經常四腳朝天撒潑耍賴,張著大嘴吞金,齜著小牙碎鈔。脾氣時晴時陰,江湖人稱四腳吞金獸,學名人類幼崽,昵稱兒子/閨女。

小獸們有兩種型號,不能隨意挑選,來什麼算什麼。當然區別還是有的,比如XY型比XX型更耗電、更氣人等等。但是均沒有售後,且後期維護費用驚人。

總之,我們是想把它們當寵物養的,來了之後,他們都變成主子了。隨著二胎的放開,很多家庭有了兩只這樣的小獸。

一個案例

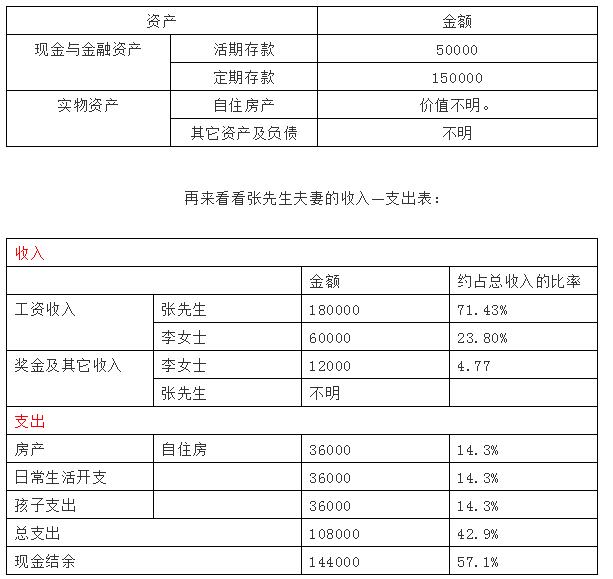

張先生現年36歲,在一家外企工作,年收入約18萬元。妻子李女士34歲,在一家國企擔任行政職位,月工資稅後約為5000元,另有1000元公積金。4年前,張先生夫婦通過公積金貸款,購置了一套三室兩廳的新房,月供近3000元。家中有一小孩,剛滿五歲,家庭月支出在6000元左右(其中小孩每個月支出大約為3000元)。現在,家庭存款大約有20萬元,其中15萬元銀行定期,另外有5萬元閒置流動資金存的活期。夫妻二人均有社保、醫保,沒有額外購置任何商業保險。如今,李女士將在2019年迎來他們的“豬寶寶”,如何規劃理財才能輕鬆養“二娃”成了一個難題。

首先我們來看張先生夫妻的家庭資產:

張先生和李女士的生活習慣比較好,現金結餘率比較高,一般來說,開支應該還包括贍養費用等一些必要的開支,接下來他們將迎來“豬寶寶”,為此我們因提前做一些理財計畫。

理財計畫

現金規劃方案

建立家庭備用金,一般是家庭月生活費的3-6倍,因家裏有大寶5歲了,所以建議留30000現金做為生活儲備金,這筆錢可拆分為兩筆,1萬用入活期存款,另外2萬用於貨幣基金,除此之外,還建議每人各申請1-2張信用卡,成為臨時應急資源來源。

活期存款中的2萬元可開通基金定投帳戶,每月定投2000元,選指數型基金進行長期定投。15萬元的活期存款可拆分為3筆5萬元,時間間隔為4個月,分別為4、8、12月到期,這樣萬一急用不需要損失另外的利息,可對比定期存款與國債的利率,做一個選擇。

保障規劃方案

張先生一家除了社保及醫保之外沒有配置任何的商業保險,張先生一家中,由於李女士懷孕,大寶5歲,小寶即將來臨,作為家庭經濟支柱的張先生保障不足,這將會嚴重威脅到整個家庭的財務安全,而保險是針對個人及家庭可能面臨的風險進行風險轉移,在家庭風險管理中,我們把因為意外、疾病等引起的收入中斷、財產流失的損失性風險叫基礎性風險,這就好比建房子打地基,房子是否穩固,打好地基非常重要。

一般購置保險儘量不要超過家庭總收入的20%,張先生家的健康保險支出按3萬預算配置,1.5萬用於張先生配置意外+重疾等健康險。1用於李女士配置保險,5000用於孩子配置保險,等以後家庭收入增加了再調整保險配置方案。

教育保險規劃方案

張先生的大寶現在是5歲,則其教育消費時間為13年(假設入大學年齡為18歲),那麼還有13年為其準備教育基金,如果採取教育基金的方式:每年交1萬,交10年,

小寶即將出生,剛其教育消費時間為18年,採取教育基金的方式為:每年交1萬,交10年。

家庭投資方案

小寶出生後,假設小寶的月支出和大寶的一樣,則一年增加3.6萬開支,保險支出5萬,則一年結餘下降至4.8萬。

寫在最後

人都有兩條腿走路,而工資收入就是一條腿,其他的收入是另一條腿,張先生的家庭入於成長期,家庭收入過於單一,相當於是一條腿走路,在專業的人士指點下進行資產配置,儘量讓資產性收入提升到和工資性收入一致,這樣就有了雙重保險。

人的一生有許多夢想,也有許多人生目標。這些目標的實現大多都需要資金的支持。理財是一種社會實踐,是一種人生過程,是一種生活方式。

真正富有的人,除了擁有金錢上的財富外,還應擁有時間上、精神上的財富,他們應懂得利用自己的時間,去享受努力的成果。誰最懂得管理金錢,誰就是最富有的人。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。