香港保險投訴局2018年報解讀

據相關統計,80%的理賠糾紛就是因健康告知而引起的。做不好健康告知,會給日後的理賠留下巨大隱患。

1、香港保險投訴局

香港保險投訴局於2018年1月16日成立,取代1990年成立的廣為人知的保險索償投訴局,提供具有成本效益及高效率的另類調解糾紛機制,致力協助解決個人保單合約引起的所有糾紛。

2、香港投訴局2018年報

香港保險投訴局正式公佈了2018年年度報告。

依據慣例,年報除公佈上一年度投訴局處理的案例數據外,還提供了幾個典型的投訴案例供大眾進一步瞭解投訴局處理投訴的準則。這些案例有助於引導我們進行正確的健康告知。

2018年統計數據

1.新投訴個案數量下降9.7%

2018年,投訴局共處理了746宗投訴。其中598宗為新接獲的投訴,148宗為2017年未審結的遺留個案。與2017年相比,新投訴個案數量下降9.7%。

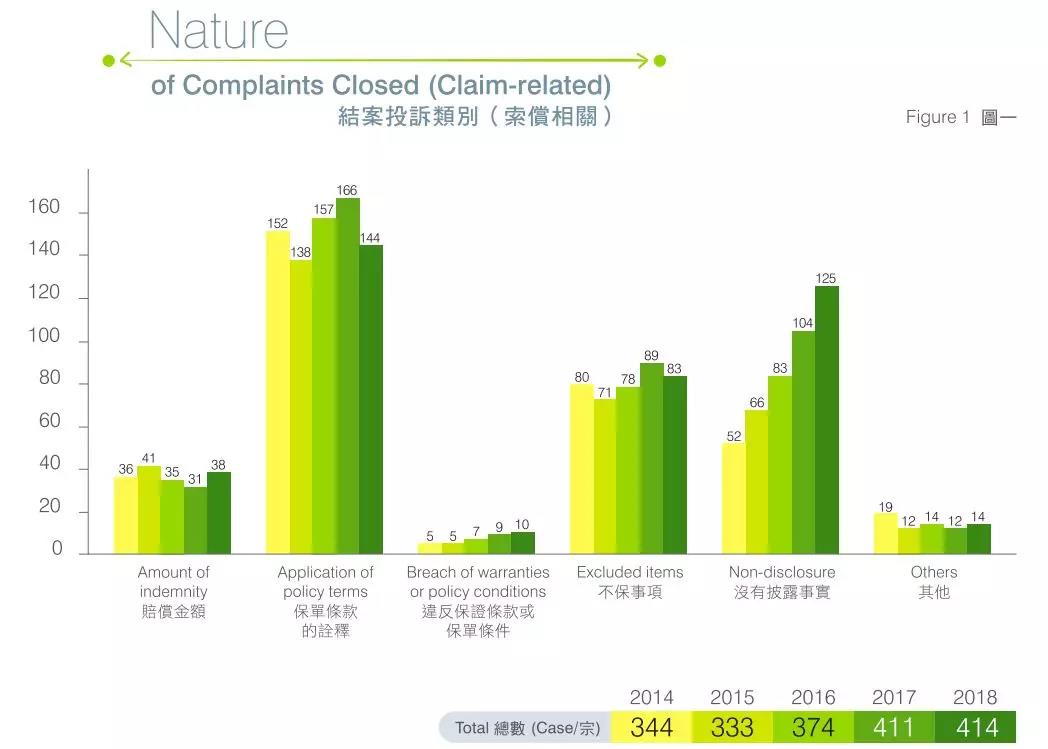

2.主要糾紛原因

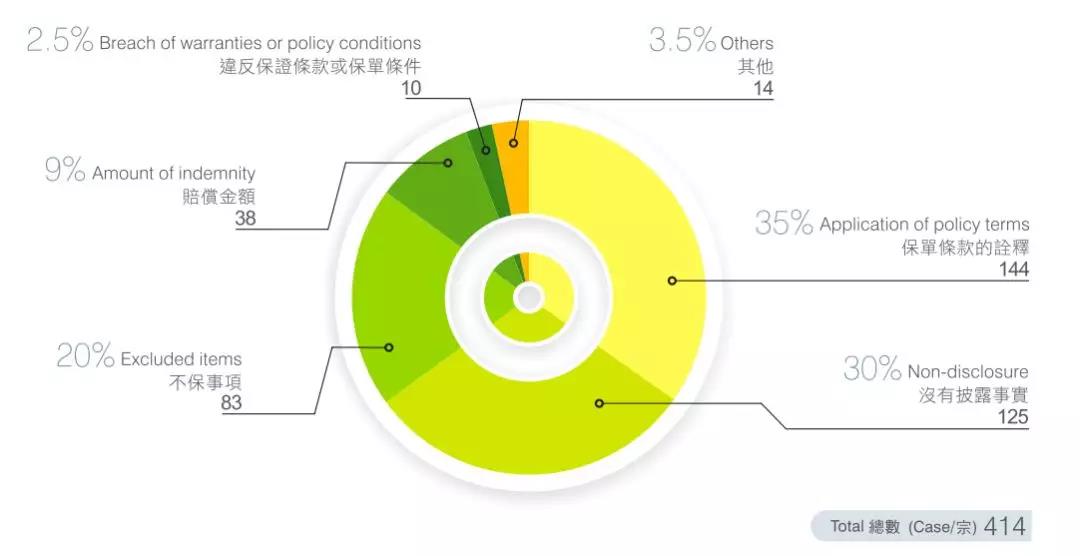

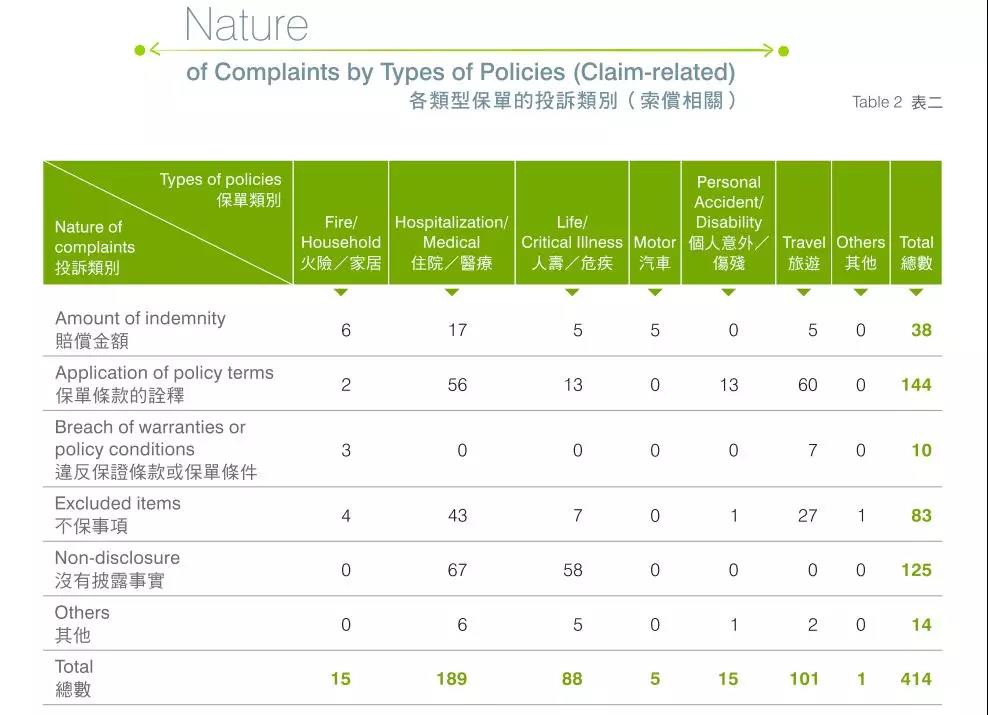

已經審結的418宗投訴個案中,有414宗與索賠相關。主要糾紛原因涉及保單條款的詮釋、沒有披露事實、不保事項、賠償金額和違反保證條款或保單條件。

近5年各類糾紛數量對比

2018年各糾紛原因占比

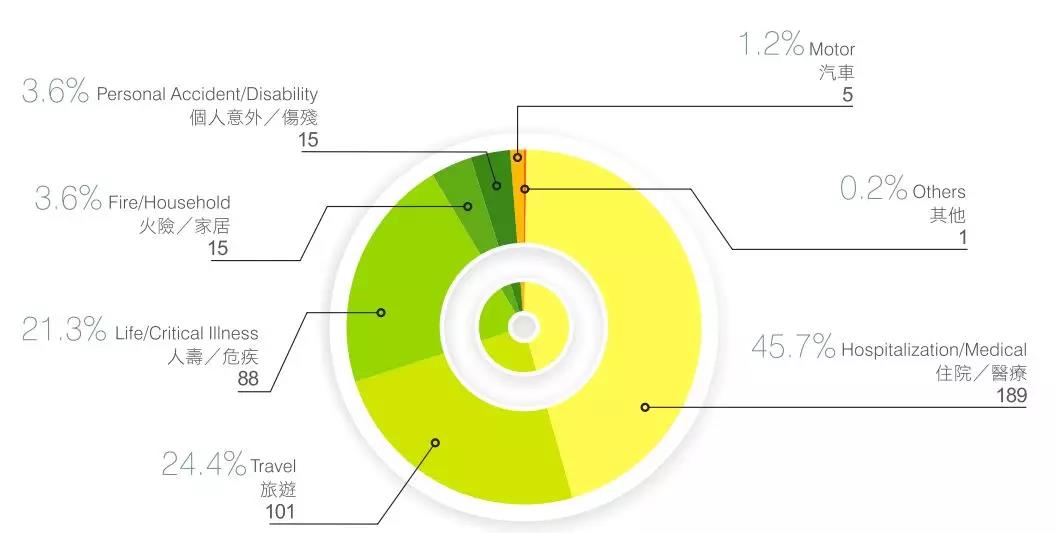

3.投訴保單類型

投訴數量最多:住院/醫療保險,占比45.7%;

投訴數量次之:旅遊險,占比24.4%;

投訴數量第三:重疾險,占比21.3%。

2018年結案保單類別

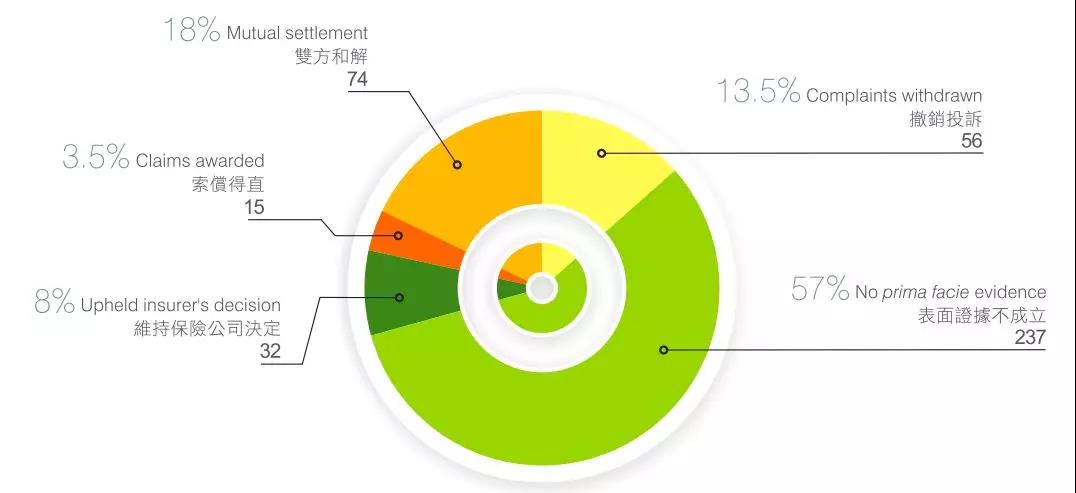

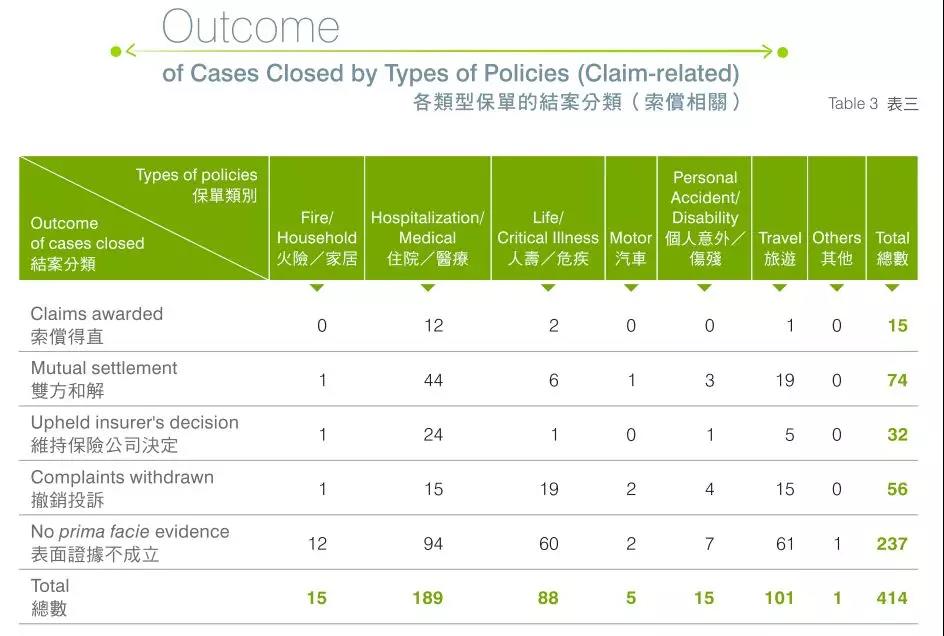

4.結案結果分類

表面證據不成立:237宗,占比57%;

保險公司和索償人和解:74宗,占比18%;

索賠人撤銷投訴:56宗,占比13.5%;

維持保險公司決定:32宗,占比8%;

索償投訴獲得賠償:15宗,占比3.5%。

5、各類型保單的投訴類別

6、各類型保單的結案類別

3、重疾險投訴案例

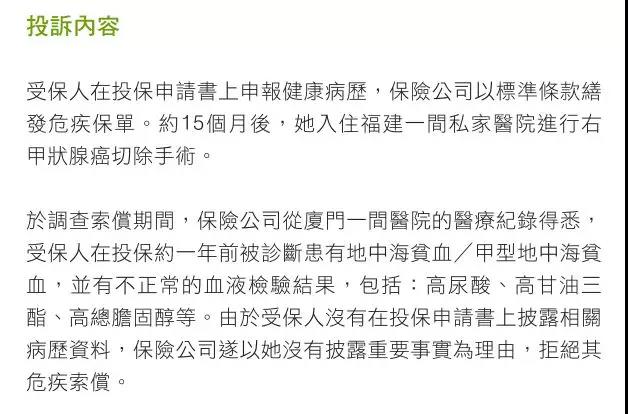

投保:被保人投保重疾險,投保時申報自己身體健康,保險公司以標準體承保。

患病:約15個月後,被保人入住福建一家私家醫院進行右甲狀腺癌切除手術。

保險公司:理賠調查時,從廈門一家醫院的記錄獲悉,被保人在投保約前一年被確診患有α-地中海貧血,並有不正常的血液檢查結果,包括:高尿酸、高甘油三脂、高膽固醇等。由於投保時未申報,保險公司以沒有披露重要事實為由,拒絕其危疾索償。

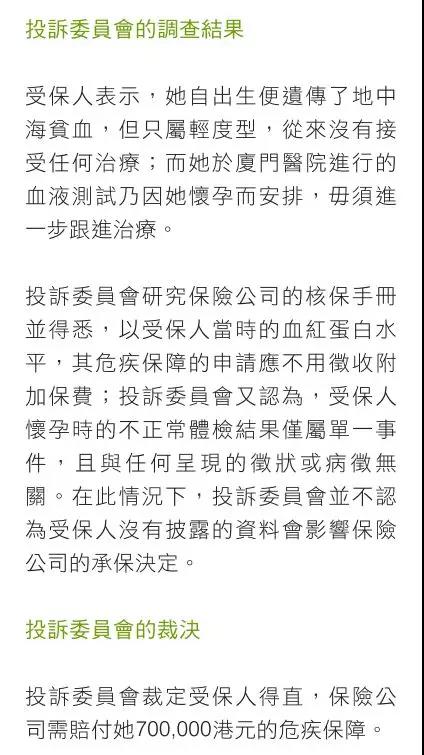

投訴委員會裁決結果:

投保前一年左右被確診患有地中海貧血,並且血液檢查結果不正常,無論是購買香港保險還是內地保險,這一情況都在健康告知詢問範圍之內,被保人理應如實進行告知。

但此案最終獲得了賠償,原因就在於相關事實是否會影響到保險公司的核保結果。被保人當時的血紅蛋白水準,按照保險公司的核保指引,可以獲得標準體承保。香港保險投訴局充分考慮到了消費者利益。

4、做好健康告知最關鍵

無論是香港保險,還是內地保險,保險合同的訂立都是基於信任,保險公司信任投保人會對投保事項提供準確和真實的資料,這就是“最高誠信原則”。

在香港,根據香港投訴局的年報,2018年全年香港投訴局接到598宗投訴(http://www.icb.org.hk)。在內地,根據銀保監會的公示,2018年第一季度涉及人身保險合同糾紛達到10488件(http://www.cbrc.gov.cn/)。

80%的理賠糾紛就是因健康告知而引起的。為了減少糾紛的發生,不管在香港還是內地,一定要做好正確的健康告知,投保人有義務披露告知所有已知的重要事實。

什麼是重要事實?保險公司提供核保標準等指引檔,某事實可能會影響到承保結論,需要加費、除外承保或者拒保。正如本文重疾理賠案例所示,保險公司核保指引並未要求的申報,拒賠結論無法獲得投訴委員會的支持。

香港保險監管局、香港保險投訴局,既為香港保險行業的健康可持續發展奠定了基礎,同時也為全球各地投保香港保險的客戶提供了全面的保障。在他們的保駕護航下,更好地保障客戶權益!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。