經典案例詳解全資產配置的“財富階梯”

2019年是財富管理市場開啟新紀元的一年。

當前,財富管理行業出現了一些新的趨勢,高淨值家庭尋找有效財富配置途徑的需求日益迫切。

但同時,在海外經濟政治形勢的風雲變幻,國內經濟增長進入新常態的背景下,財富管理行業也面臨空前挑戰。

因此,只有深入研究市場趨勢,順勢而為,才能以從容的姿態決勝未來。

財富規劃三階模型,解決高淨值客戶的財富配置難題。模型包含三個階段:

第一階段,頂層設計定框架:

在頂層設計框架裏,我們將高淨值客戶需要面對的三大風險(保障風險、市場風險、成就風險),與三類特定資產(防禦性資產、市場性資產、進攻性資產)進行精准匹配,以實現對三類風險的全面抵禦。

第二階段,市場分析定策略:

在大類資產分析系統中,我們參照當前的經濟週期,結合各類資產的風險收益屬性,對市場性資產進行細化配置。

第三階段,量身規劃定方案:

最終我們將按照生命週期理論,結合投資者的職業特徵、家庭情況以及資產狀況,提供精細化、定制化的產品配置策略。

私人銀行財富規劃三階模型

第一階:頂層設計定框架

在財富配置框架裏,個人承受的風險被劃分為三種維度:

保障風險,即無法保證最基本生活水準的風險;

市場風險,即無法維持現有財富水準和社會地位的風險;

成就風險,即渴望打破財富瓶頸並提升生活水準的風險。

三類風險對應資產

為抵禦這三類風險,需將財富按照適當比例配置於三類資產:

1、防禦性資產

對應保障風險的資產為防禦性資產,主要功能是滿足家庭日常所需,維持基本生活水準。

防禦性資產不追求收益,最主要是保證資金的安全。該類資產的業績比較基準可以選擇3M Shibor。防禦性資產包括現金類、保險、自住型房產、人力資本等。

現金類

現金和貨幣基金等可以保證家庭流動性,在遇到特殊情況時保障家庭生活,數額可以參考半年左右的家庭開支。外匯的配置也非常重要,它可以是基於某種需求,比如未來的移民、求學、養老規劃等,在當前外匯管制趨嚴的環境下,投資者需要按照外管局配額早做購匯規劃;配置外匯資產也可以有效分散地域風險,保障財富安全。

保險

保險是抵禦各類風險的有效工具,在多種極端情況下保障投資者的生活水準。建議客戶按照自身和家庭的需求,關注境內外優質保險產品,儘早加入商業醫療保險和人壽保險等,年齡越小,繳納的保費越低。不能進入老年期才開始考慮購買保險,因為老年期內能夠購買的保險種類非常有限,且保費十分昂貴。

實物黃金

黃金的市場需求比較穩定,供給有限,下行貶值空間不大,黃金是通脹時期的保值首選。相較於其他資產而言,黃金也更適合在個體之間、代際之間傳承,定價簡單,沒有稅收和轉讓費率的困擾。黃金具有貨幣屬性,在非常時期可充當貨幣,流動性高。

自住型房產

在限購限貸限賣、租售同權、提高房貸利率等長效機制的綜合調控下,房地產回歸“住”的屬性,房地產投資三年翻番的盛況已難再現。但是不管收益如何,對於高淨值客戶來說,自住型住房還是必要的配置。

人力資本

除實物資產以外,人力資本是個人財富的重要組成部分,尤其是對於企業家、醫生、律師、明星等群體,人力資本的價值很高。最好的投資不僅在於賺到高收益,也在於多看多學多嘗試,投資自身,提升人力資本。

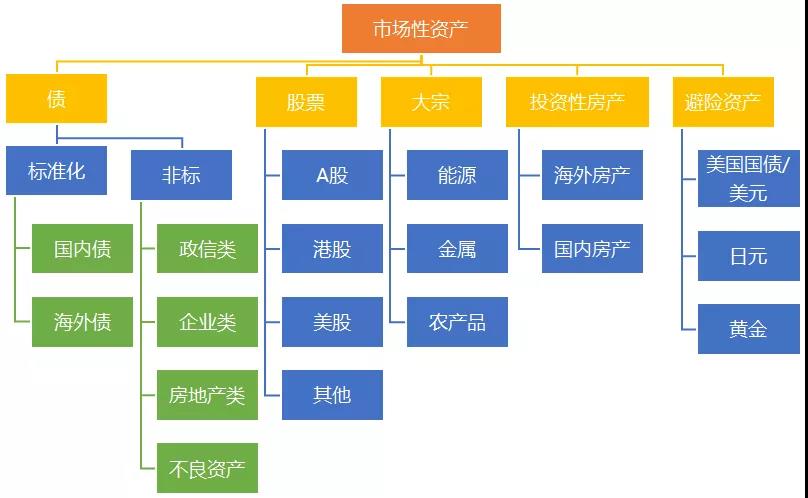

2、市場性資產

對應市場風險的資產為市場性資產,主要功能是抵禦通貨膨脹,實現財富增長和經濟增長同步。

市場性資產承擔市場平均風險並獲得市場平均收益。該類資產的業績比較基準可以選擇M2增速,2017年下半年以來,M2增速走低,目前在8%左右。

市場性資產包括各類債券、股票、大宗商品、避險資產、股權FOF和投資性房產等,我們將在第二階全球大類資產分析系統中,結合經濟週期,詳細介紹市場性資產,這裏暫不展開。

3、進攻性資產

對應成就風險的資產為進攻性資產,主要功能是最大程度實現資產增值,達到財富等級進階。進攻性資產收益一般高於市場平均收益,承擔的風險也較高。

進攻性資產組合,主要功能是助力財富等級躍升。如何定義“財富等級躍升”大家看法各不相同,這裏我們傾向於定義為三年左右財富翻番,即增速達到30%。

能達到這麼高收益率的資產主要是股權類投資,包括私募股權、創業投資、並購基金等,尤其需要關注新興產業,根據國家戰略規劃,未來部分新興產業的年增速可能超過20%,因此這其中的優質公司很有可能達到30%的收益率。

對於很多高淨值客戶來說,其擁有的最重要的進攻性資產就是賴以發家致富的企業,是否需要進行其他股權投資,可以對比擴大已有企業投資能夠取得的回報和投資其他企業能夠獲得的回報來決定。

古玩字畫等另類投資很大程度上依賴於投資者的個人愛好、鑒賞能力,應當根據自身情況量力而行。

第二階:市場分析定策略

市場分析定策略是每個季度以宏觀經濟週期分析為基礎,並通過大類資產研究和經典金融理論相結合,從而實現對市場性資產配置方案專業制定的過程。

市場分析邏輯

在防禦性、市場性和進攻性三類資產中,市場性資產的細分類型最為複雜、配置難度最大。

因此,基於當前的經濟週期和各類資產的風險收益特徵,我們將市場性資產進行細化配置,對各類型市場性資產提出配置建議。未來我們也會根據經濟週期情況、結合客戶自身情況,因時制宜進行調整。

市場性資產分類

1、債類

標準化債券

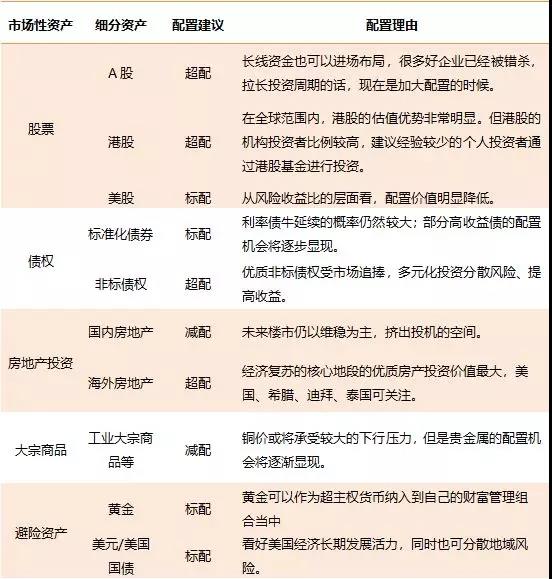

利率債牛是2018年資本市場中最具確定性的行情,未來在國內經濟增速放緩的壓力之下,利率債牛延續的概率仍然較大。此外,由於改善貨幣政策傳導機制是2019年發力的重點,因此部分高收益債的配置機會將逐步顯現。

非標債權

所謂“非標”主要是針對標準化債券而言,非標是不在銀行間市場或交易所流通的債權,包括信貸資產、信託貸款、委託債權、承兌匯票、信用證、應收賬款、收益權、帶回購條款的股權型融資等等。非標產品收益遠高於標準化債券,更能滿足投資者的收益要求。投資者需要關注底層資產品質和風控措施,投資優秀管理人的產品。

2、股票

A股

我們認為A股整體趨勢是向好的,仍然是在2006年開始的牛市延長線上,價格中樞一直在抬升。但是由於貿易摩擦的反復疊加信貸緊縮,導致波動率放大,風險偏好下降。如果眼光放長一些來看,這些資訊隨著下跌已經被充分定價,很多好企業已經被錯殺,拉長投資週期的話,現在是加大配置的時候。

美股

美股在貨幣政策由松變緊、估值高企、盈利預期持續性存疑、持倉過於擁擠以及股市漲跌週期接近臨界點的情況下,從風險收益比的層面看,配置價值明顯降低。

港股

港股價值窪地事實不變,經過回調低估值優勢進一步凸顯,制度改革後,港股將吸引更多新經濟公司赴港上市,企業結構持續優化,同時上市公司回購股票也給市場以信心。長期來看,港股將跟A股共同受益於外資增加對中國資產配置的進程。2.5年的牛市延續時間,是歷史平均值的1/2,牛市的上半場剛剛結束,在外圍時間擾動下的中場休息後,牛市下半場或將在2019年上演。

3、大宗商品

今年受貿易摩擦、全球流動性衝擊、新興市場債務風險上升的影響,市場預期全球經濟復蘇受阻對銅價的普遍預期偏空,2、3季度跌幅較大。2019年在宏觀、微觀雙雙趨弱的情況之下銅價或將承受較大的下行壓力,但是貴金屬的配置機會將逐漸顯現。

4、投資性房地產

國內房地產

我們認為在“房住不炒”的大基調下,樓市投機被擠出,未來需求端的管制不會松,但供給端的行政干預可以適度放鬆。長效機制充當穩定器,“資源紅利”轉向“經營紅利”。

海外房地產

海外國際大都市核心地段的優質房產投資價值最大。從移民的角度看,希臘等具有購房移民優惠政策的國家也具有配置價值。海外購房要做好盡調,掌握房屋詳細情況以及持有的相關各項稅費,美國、迪拜、泰國都是我們看好的的市場,如果沒有條件開展盡調,可以通過海外房地產基金進行投資。

5、避險資產

避險資產一般包括美元、日元、黃金等,指當市場發生突變時,價格不會波動太大的一類較為穩定的資產。美國經濟基本面復蘇趨勢明顯,科技優勢地位更加強勢,長期來看,美元地位毋庸置疑,美元和美債對高淨值客戶來說具備配置價值。

2019年市場性資產配置方案

第三階:量身規劃定方案

最後,我們需要將投資者個人特點與產品屬性相結合,將財富配置規劃落實到具體產品上。對於客戶而言,需要重點關注的方面包括其生涯規劃、職業屬性、風險偏好、資產規模以及其投資經驗等;對於產品而言,需要分析當前經濟週期的影響、監管政策的約束性條件,以及產品的可獲得性、產品策略的容量和產品自有特徵等。

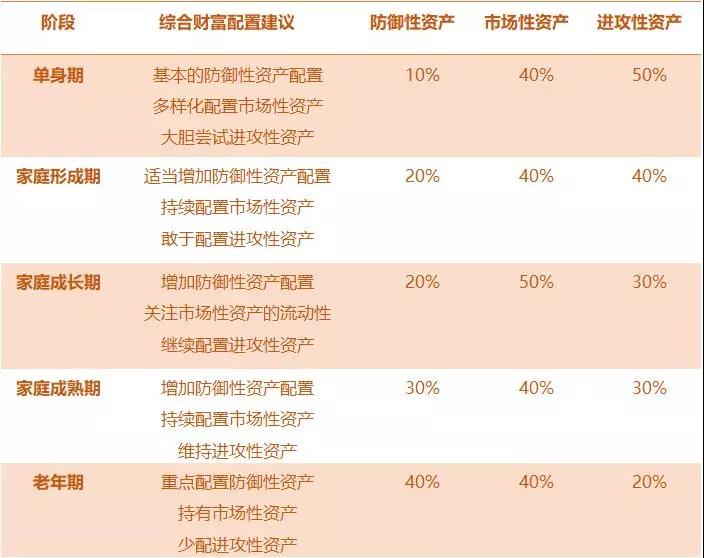

具體而言,對處於不同生命階段的人,理財目標和理財傾向也往往不同。同時也要考慮投資者的職業屬性、區位屬性等,比如企業主的股權投資比例先天就高,一線城市投資者的房產占資產比例通常較大。我們根據生命週期理論和理財實踐,同時結合客戶自身特點與產品屬性,最終得到成熟的綜合財富配置建議。

生命週期綜合財富配置建議

為了使理論框架更好地“落地”,這裏結合典型案例進行配置。

經典案例分析:再婚家庭的財富配置規劃

王女士今年32歲,已再婚兩年,兒子6歲,丈夫王先生今年42歲,是某民營企業高管,丈夫前妻現40歲,有一個16歲的兒子。最近王女士發現丈夫的身體不太好,雖無大恙但日漸體弱多病,力不從心。結婚後家庭財務大權由王女士掌管,家中閒置資金較多,王女士感到存放在銀行的利息收益已越來越低,很不划算,因此計畫進行更多投資,並且全家人有晚年移民國外打算。

家庭情況分析

客戶職業:無

生命週期:家庭成長期

風險偏好:平衡型

經濟週期:弱復蘇期

王女士夫妻在一二線城市擁有不動產4處,價值合計約為3000萬,存款和理財等投資性資金5000萬,合計大約在8000萬左右。

財富配置方案

王女士目前處於家庭成長期,家庭財富的穩定和保值的基礎上,可以尋求更多財富等級躍升的機會。王女士的風險偏好為平衡型,因此建議在控制整體風險的同時,可以適度接受一些高風險高收益的專案,為自己賺取不錯的回報。

1、防禦性資產:建議配置比例20%

首先需要重點考慮王先生的身體狀況,一般而言40之後身體狀況已經進入下行階段,患病幾率上升,未來醫療、保健等開支將會增加,再考慮到王先生是家庭的中流砥柱,因此建議主要以王先生作為被保險人,合理配置境內外保險,包括重疾險、壽險、意外險等等。

王女士可以將部分資金投資於流動性較高的金融產品,保持家庭資金靈活性,以備不時之需,由於目前銀行活期存款利率過低,建議適當配置貨幣基金等產品。

未來移民適合養老的國家是比較不錯的選擇,並且王女士子女或許也會有移民需求,建議針對當前各國的移民政策,抓住稍縱即逝的優惠政策,提前規劃早做準備,關注部分歐洲國家的購房移民政策,又可獲得海外房價上漲收益,分散地域風險。

另外,建議王女士合理利用外匯管額度,持續購入外匯。

鑒於王先生的身體狀況欠佳,夫妻二人已經可以開始考財富傳承方面的問題,建議借助家族信託早早進行財富規劃,防範日後親屬,尤其是王先生前妻的子女爭奪,導致財產分割風險。

家族信託優勢就在於:其一,委託人可以靈活的指定受益人,決定不同受益人之間的分配比例;其二,只有委託人知道信託利益的分配,不用將財產暴露在所有人面前,隱蔽性強。

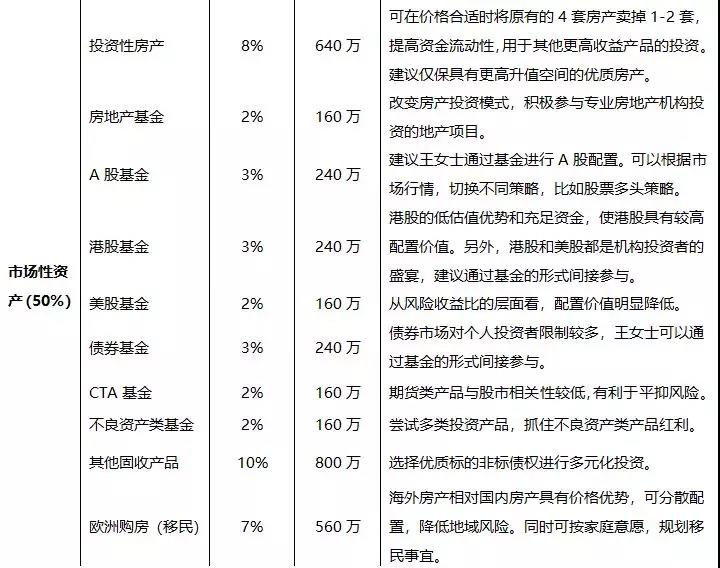

2、市場性資產:建議配置比例50%

為了實現現有資產保值增值的目的,建議王女士嘗試各類投資產品的多元化配置,包括優質股票基金、優質債券基金、不良資產投資基金等等,在獲取較高收益的同時分散風險。

固定收益產品方面,需要選擇具有優質標的資產的投資專案、認真考察融資人的資信情況和管理人的資質。

證券類投資和大宗商品投資方面,由於王女士可能沒足夠的精力和專業能力來進行對宏觀經濟、行業狀況以及投資標的基本面、資訊面、資金面、技術面的研究,因此更建議購買基金,借助金融人員的專業和經驗進行投資。

房地產投資方面,國內房產減少配置,買出投資型房產,轉為房地產基金和其他非標債權投資。如果王女士對投資房產熱情較高,建議瞭解海外購房專案,實現購房移民一步到位。

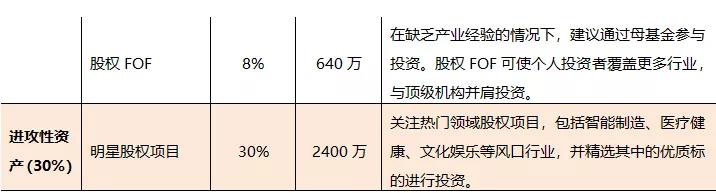

3、進攻性資產:建議配置比例30%

建議優化進攻性資產結構,對潛力產業股權進行配置,嘗試股權投資基金和產業並購基金等,提高收益率,分散投資風險。

王女士財富配置方案

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。