只有經歷過爆雷不斷,才懂得香港儲蓄分紅險的珍貴

2018年4月,大變局出現,資管新規的發佈,是重塑理財行業的轉捩點。剛性兌付被打破,不准承諾保本,我們進入了一個無人兜底、風險自負的時代。

資管新規,涉及百萬億資產,從無序野蠻,膽大的撐死、膽小的餓死的叢林狀態,慢慢回歸嚴控下的有序生長,泡沫盛宴正在被終結。

在此之前,老百姓理財都被“寵壞了”:動不動就是8%收益、還能保本剛兌、還有高流動性哦。

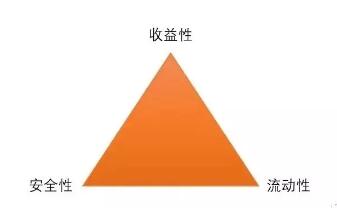

似乎市場都忘了理財的不可能三角:在理財中,高收益、高安全性、高流動性三樣特質,最多只能同時滿足兩點,不可能三點都做到。

從去年開始,“爆雷”的新聞隔三差五出現,亂象叢生。

1、招商銀行推的P2P爆雷

前段時間,《中年人的風平浪靜,只能靠命》、《招商銀行的P2P爆雷了》文章刷屏了。

主人公是一名女碩士,給自己取名“破產女中年”,說自己全家積蓄86萬,投進了招商銀行此前推的“錢端”APP,收益大概是5%左右,結果爆雷了。一夜之間,辛苦攢下的血汗錢,瞬間蒸發。人到中年,一家老小,破產了。

你沒看錯,收益4、5個點,雷了。14億理財逾期,9000多投資者踩雷。

2、私募、信託爆雷

100元起投的小韭菜躲不過鐮刀的收割,動輒就100萬、300萬起投的大戶也不能倖免於難。

私募行業人心惶惶,連以較高安全為代表的信託產品也開始頻繁違約,甚至有這樣一張圖:

5月份,中泰信託披露旗下至少4款信託產品逾期。

5月22日,安信信託25個專案沒有如期兌付,逾期近118億。

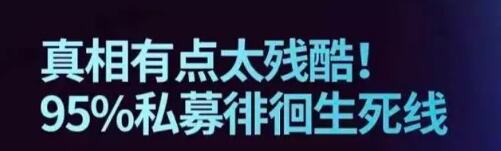

99%私募徘徊生死線,全國僅有365家私募能養活自己。

3、安盛Evolution投連險爆雷

最近,安盛Evolution投連險爆雷,出現了一支“Hong Kong InvestmentFund SP”私募基金,涉嫌欺詐,一夜暴跌95%。

香港保險圈連續做了兩篇報導:

安盛4億爆雷,一百問

獅爺|安盛爆雷何止4億?客戶維權指引!4億去了哪里?

不到200位投資者,投資金額一共4個億港幣,人均200萬港幣。這些高淨值大戶,在買入9%高收益、不保本的投連險時,充分意識到風險了嗎?

4、儲蓄分紅險是稀缺的“中長線”投資

“安盛保險4億爆雷事件”把香港保險推上了風口浪尖,甚至被內地保險同業中的“抹黑派”拿出來無限放大,最終得出結論“香港保險不靠譜,您還是跟我買內地的保險吧”。

身處大灣區的香港本身就是中國的一部分,也是在用心為客戶們提供優質的風險保障。保險從業者們多一些相互欣賞,少一點相互踩踏。

大公司有自己的品牌優勢和穩健經營,小公司有產品的性價比和保障。內地保險有便利的投保和人性化理賠,香港保險有更多樣的產品形態和外幣配置。各有特點,各有優勢。

香港儲蓄分紅險是客戶與保險公司分享投資收益的方式,像某保公司中長期收益6%以上。投資決策由保險公司決定,投資風險由保險公司承擔。保險公司是最優質的金融機構,資金規模大、投資期限長、盈利能力穩定,抵抗風險能力強。多家在香港設立的保險巨頭,都是資產管理業內的翹楚。

我們現在所處的,是一個考驗風險認知能力的大拐點時代,安全穩健成了剛需,香港保險公司大多是世界上經營幾百年的優質金融機構,投資能力、抗風險能力強,與你一起共用投資收益!投資風險由保險公司承擔的香港儲蓄分紅險,是外幣配置、中長線投資(教育金儲備、養老金規劃)的稀缺優質工具。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。