《2019中國私人財富報告》全解讀

6月5日,貝恩公司和招商銀行在深圳聯合發佈《2019中國私人財富報告》。報告指出,2018年中國個人可投資資產1000萬人民幣以上的高淨值人群規模達到197萬人,全國個人持有的可投資資產總體規模達到190萬億人民幣,中國私人財富市場增速較往年放緩,但仍具增長潛力,預計到2019年底將突破200萬億大關。

01、2019年中國私人財富市場概覽與走勢

報告顯示,中國私人財富市場規模和高淨值人群數量增速較過去放緩。2018年,中國個人持有的可投資資產總體規模達190萬億元,2016-2018年均複合增長率為7%。2018年末,中國的高淨值人群數量達到197萬人,與2016年相比增加了約40萬人,其中超高淨值人群規模約17萬人,可投資資產5000萬以上人群規模約32萬人。

從財富規模看,2018年中國高淨值人群共持有61萬億人民幣的可投資資產,年均複合增速為12%。高淨值人群人均持有可投資資產約3080萬人民幣,與2014-2016年基本持平。

綜合各項宏觀因素,報告預計2019年中國私人財富市場將繼續保持平穩增長,全國個人可投資資產總體規模將達到約200萬億元,同比增長6%;中國高淨值人群將達到220萬人左右,同比增長11%;高淨值人群持有財富總量將達68萬億元,同比增長11%,較2018年稍有放緩。

02、全國有23個省市高淨值人數皆突破2萬人,地域分佈更為均衡

截至2018年末,全國有23個省市的高淨值人數已經超過2萬人。

高淨值人群數量超過5萬人的省市共11個,分別是廣東,上海,北京,江蘇,浙江,山東,四川,湖北,福建,天津和遼寧,

其中6省市(廣東、上海、北京、江蘇、浙江、山東)率先超過10萬人;

其中山東高淨值人數首次突破10萬人;

另有5省的高淨值人群數量超過5萬人,分別為四川、湖北、福建、遼寧和天津。

03、中國高淨值人群群體細分、投資行為及心態

新經濟、新動能推動新富人群崛起:“互聯網+”、“智能+”和新興產業規模化共同注入經濟發展新動能。新經濟崛起下的股權增值效應,推動企業中、高級管理層與專業人士新富人群湧現;使得企業中、高級管理層和專業人群為代表的新富群體湧現,其占全部高淨值人群比例由2017年的29%上升為36%。新富人群投資風格穩中求進,具備良好教育背景和較複雜的企業需求,看重企業相關綜合解決方案。

經歷資本市場洗禮,高淨值人群更趨向財富管理機構的專業服務:高淨值人群重視財富保障傳承同時關注財富長期積累;高淨值人群更加成熟理智,對財富管理機構資產篩選、組合配置、風險控制和客戶體驗等四大專業能力要求進一步提高。

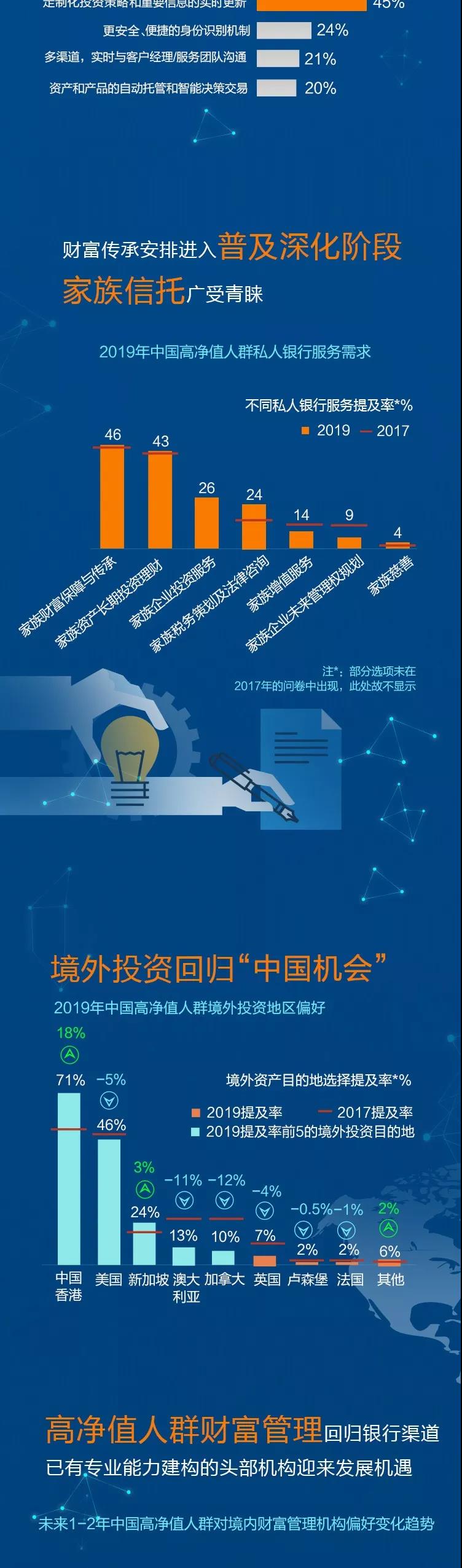

從意願到行動,財富傳承安排進入普及深化階段:2019年已經準備傳承安排的高淨值人群達53%,首次超過尚未開始準備人群;家族信託作為傳承工具的占比提升,超高淨值人群對家族辦公室的接受度和期許繼續提高。

境外投資回歸中國機會:境外投資目標以分散風險需求為主,高淨值人群投資重心回歸境內;中國香港資本市場管理機制創新,受高淨值人群關注程度上升。

04、中國私人銀行業競爭態勢

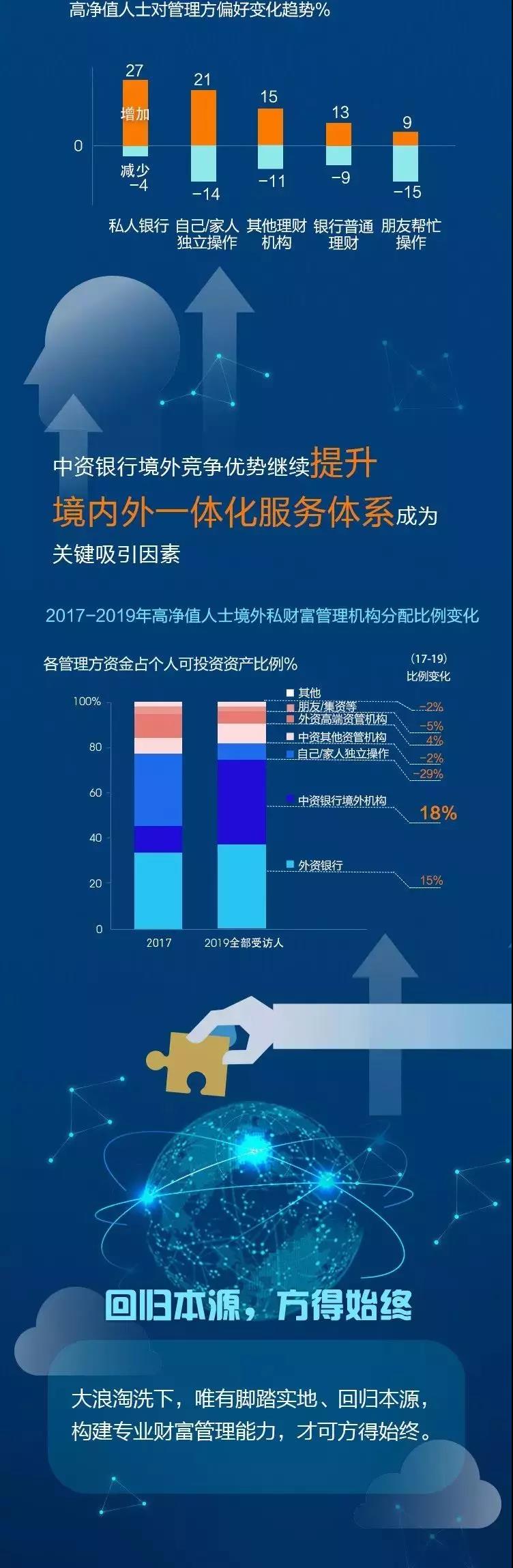

在2016-2018年金融市場波動和資管新規實施的關鍵時期,高淨值人群對私人銀行一貫穩健且體系化的財富管理能力尤為青睞,對銀行的信賴度相較其他機構更高,財富管理紛紛回歸銀行管道。在各境內財富管理管道中,高淨值人群使用私人銀行進行個人境內金融資產管理投資的比例顯著提升,其中股份制銀行最受高淨值人群青睞,非銀行財富管理機構的占比則出現大幅下降。

過去市場泥沙俱下、機構魚龍混雜,部分設計不合規、風險控制缺位的產品風險事件頻出,導致所投資產蒙受一定損失(如P2P等)。經歷市場教育後,高淨值人群在選擇財富管理機構時將會更加慎重,注重將財富交托給專業能力強、服務體系成熟的財富管理機構打理。對於朋友幫忙操作、熟人介紹等管道,本次受訪者認為可靠性相對較低,今後將會更加謹慎。

總體而言,已建立較成熟服務能力及專業水準的財富管理機構,如果能夠在關鍵時期有效應對市場挑戰,將有更大發展機遇和競爭優勢。

在境外財富管理市場,由於相對缺乏對市場環境、操作規則和金融產品的瞭解,加之2018年部分投資者境外投資出現虧損,高淨值人群對財富管理機構的依賴程度大幅上升。同時,隨著中資銀行持續加大境外市場戰略投入,實施境內外一體化管理,充分利用在語言、文化、服務上的優勢,進一步完善用戶體驗,高淨值人群境外資產配置時選擇中資機構的占比和意願大幅提升。

05、展望

中國私人財富市場規模可觀且仍在持續增長。然而在過去數年的高速增長後,近兩年首次遇到明顯放緩。經歷了經濟及金融市場的多重挑戰,中國高淨值人群財富管理理念進一步成熟理性。經濟轉型升級帶來了高淨值人群結構變化,企業中、高級管理層及專業人士組成的新富群體湧現。高淨值人群在過去兩年的市場教育下快速成長,對財富管理機構在產品篩選、資產配置、風險控制和客戶體驗方面專業度要求全面提升,對傳承服務的理解和需求走上新高度。同時,境外經濟政治局勢不確定因素增多,境外投資占比下降,高淨值人群回歸境內投資機會。

俯視財富管理機構競爭格局,我們看到銀行系、券商系、信託系及第三方財富管理機構間競爭持續。過去兩年隨著資管新規出臺,金融市場規範化管理加強,部分財富管理機構被市場淘汰,然而市場領先的財富管理機構間競爭仍相當激烈,服務差異逐漸縮小。各大財富管理機構紛紛發展縱深業務,尋求差異化發展新動力,與其他財富管理機構拉開差距。

未來,財富管理機構應抓住私人銀行客群結構變化的趨勢,充分利用高淨值人群回歸銀行管道和回歸中國市場兩大趨勢,把握發展機會,深化在高淨值人群財富管理需求中的地位。具體而言,境內財富管理市場中,財富管理機構應在服務能力、服務內容及產品體系三大方面形成差異化競爭優勢。服務能力方面,依據本次調研結果,各財富管理機構可以針對高淨值人群產品篩選、資產配置、風險控制和客戶體驗的四大服務需求著重發力。產品篩選和風險控制上,機構應定期對產品和管理人進行評估監督,建立順暢的產品資訊披露傳遞管道,根據評估監督結果及時協助高淨值人群做出投資決策或調整原有配置計畫。資產配置上,各財富管理機構應當積極建立數據分析能力,即時為高淨值人群提供收益、波動等業績表現情況,現有組合配置與既定資產配置策略的執行和偏離情況,並通過金融科技賦能投資顧問,為高淨值人群做出科學嚴謹的歸因分析並提出相應調整方案。在客戶體驗上,注重金融科技賦能下的交互數據積累,追蹤高淨值人群的服務使用習慣及個人投資習慣等,建立個性化交互介面並提供定制化資訊,提醒精准定位並轉化高潛力客戶,進而提供財富管理及其他解決方案。此外,在服務模式上,財富管理機構應加強內部資源整合,提供一站式私人銀行服務,同步加大團隊建設投入,建立並完善顧問式服務模式;同時,積極探索金融科技對財富管理機構現有業務模式的優化可能,創新服務模式,從服務管道,業務流程等方面進一步建設有特色的差異化服務。在產品體系上,加速符合監管新規的產品落地,提升抗週期、抗波動的產品組合配置能力。

未來境外財富管理市場中,中資財富管理機構應繼續深化境內外一體化管理,積極發揮境內的市場優勢,強化境外機構競爭力。在財富管理服務上,中國財富管理機構需進一步積累境外市場投資管理經驗,加深對境外市場政策及趨勢理解,同時借助境內對高淨值人群財富目標、風險偏好等的深入瞭解,提供高質量境外投資資訊及組合建議。在客戶關係管理上,彌合境內外服務水準差異,提供境內外一體化的客戶體驗,從而與其他境外機構拉開差距。從產品角度而言,中資財富管理機構應加緊開拓境外市場產品種類,強化境外產品采選能力,為客戶提供更多優質境投資選擇,從而進一步加強競爭力。

06、全文目錄

07、圖解簡化

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。