外管局允許香港保險跨境結售匯,你想多了!

朋友圈的狂歡

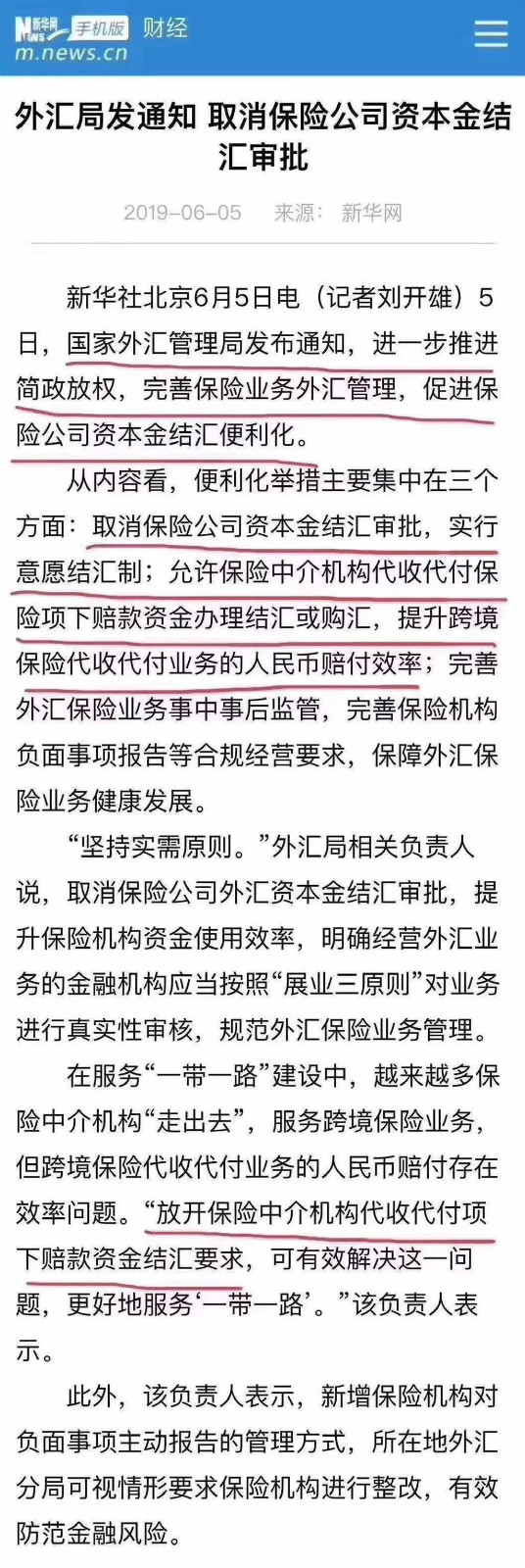

外管局通知全文

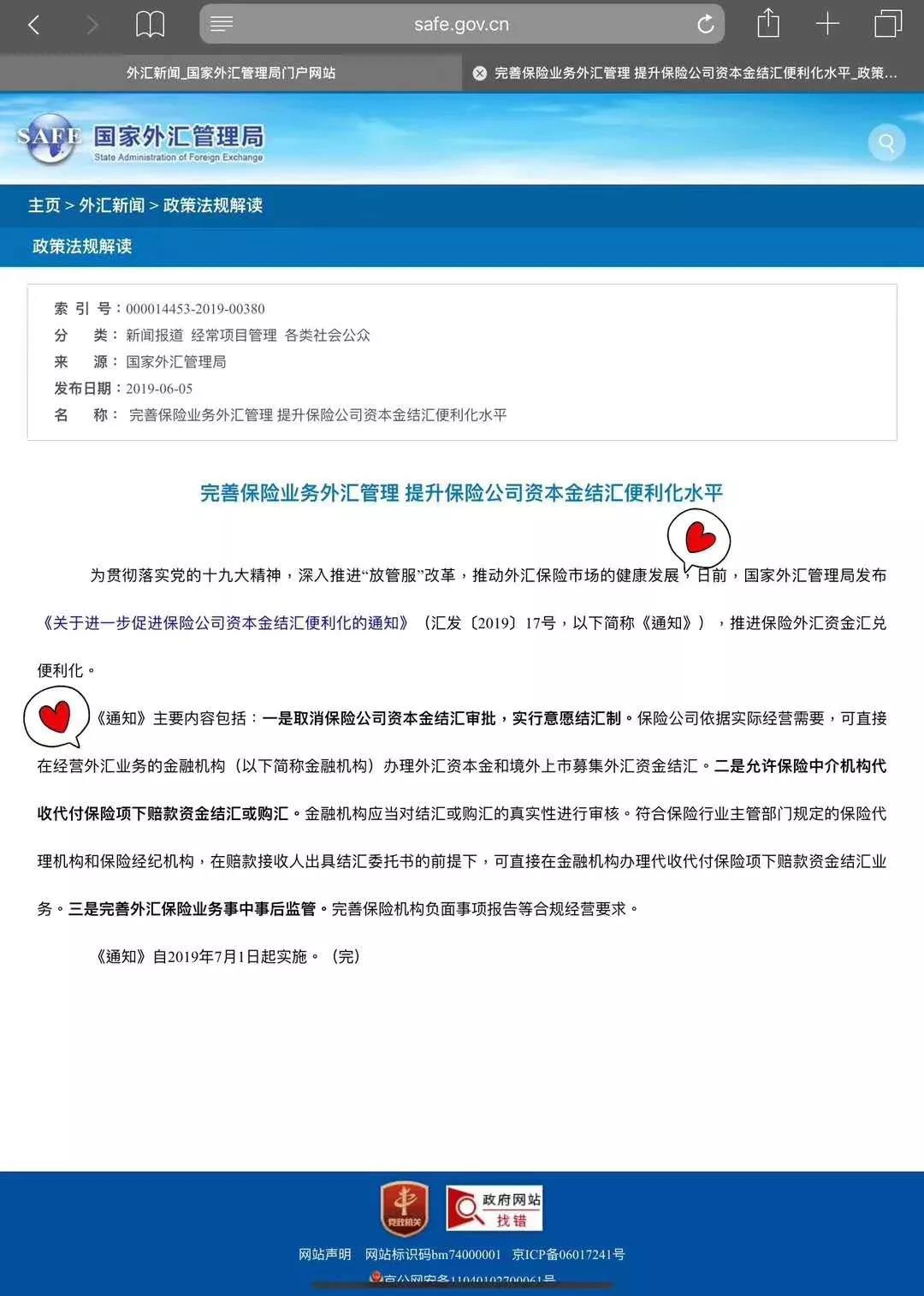

隨著對外開放不斷擴大和金融市場化發展,保險公司在外匯保險業務資金便利化方面提出新的需求。6月5日,國家外匯管理局發佈《關於進一步促進保險公司資本金結匯便利化的通知》(以下簡稱《通知》),取消了保險公司資本金結匯審批,實行意願結匯制;允許保險仲介機構代收代付保險項下賠款資金結匯或購匯;完善了外匯保險業務事中事後監管。

《通知》堅持“實需原則”,提升保險機構資金使用效率,明確經營外匯業務的金融機構(以下簡稱“金融機構”)應當按照“展業三原則”對業務進行真實性審核,規範外匯保險業務管理。

《通知》主要內容包括:

一是取消保險公司資本金結匯審批,實行意願結匯制。保險公司依據實際經營需要,可直接在金融機構辦理外匯資本金和境外上市募集外匯資金結匯,提升保險公司資金使用效率。

保險公司在每年1月底前應當就本年度結匯計畫和上年度結匯情況向所在地國家外匯管理局分局、外匯管理部(以下簡稱所在地分局)報告,對於超出報告計畫的結匯及單筆等值5000萬美元(含)以上的結匯,保險公司應當事前向所在地分局進行報告。結匯所得人民幣資金運用需符合保險行業主管部門和國家外匯管理局有關規定,用於新設分支機構的籌建、日常經營支出、支付境內股權投資和人民幣保證金等。

二是允許保險仲介機構代收代付保險項下賠款資金結匯或購匯。符合保險行業主管部門規定的保險代理機構和保險經紀機構,在賠款接收人出具結匯委託書的前提下,可直接在金融機構辦理代收代付保險項下賠款資金結匯業務。

保險代理機構和保險經紀機構應當在每年1月底前報告本年度保險項下代收代付外匯業務計畫,每季度初5個工作日內報告上一季度實際辦理情況,對於超出報告計畫的結匯或購匯及單筆等值5000萬美元(含)以上的結匯或購匯,應當事前向所在地分局進行報告。保險代理機構和保險經紀機構辦理代收代付保險項下賠款資金結匯時,結匯資金直接劃入賠款接收人帳戶;已代付保險賠款至賠款接收人帳戶的,結匯資金由保險代理機構和保險經紀機構自行留存。

三是完善外匯保險業務事中事後監管,完善保險機構負面事項報告等合規經營要求。《通知》明確,近三年發生情節嚴重的違法違規行為、受到保險行業主管部門或國家外匯管理局等部門行政處罰的保險公司及其分支機構,不得申請經營外匯保險業務。

《通知》新增了保險機構對負面事項主動報告的管理方式。保險公司的報告事項包括:取得經營外匯保險業務資格連續兩年未發生外匯保險業務、被保險監督管理機構實行接管、發生嚴重違法違規及受到行政處罰。保險代理機構和保險經紀機構的報告事項包括發生嚴重違法違規及受到行政處罰。所在地外匯分局可視情形要求保險機構進行整改,有效防範金融風險。

通知自2019年7月1日起實施。保險集團(控股)公司、保險公司、保險資產管理公司、保險代理機構和保險經紀機構應當在2019年6月30日前將2019年下半年外匯資本金和境外上市募集外匯資金結匯計畫或保險項下代收代付外匯業務計畫向所在地分局報告。

丨附《通知》全文:

國家外匯管理局各省、自治區、直轄市分局、外匯管理部,深圳、大連、青島、廈門、寧波市分局,各中資外匯指定銀行總行:

為規範和完善境外上市外匯管理,根據《中華人民共和國外匯管理條例》等相關法規,現就有關事項通知如下:

一、本通知所稱的境外上市,是指在境內註冊的股份有限公司(以下簡稱境內公司)經中國證券監督管理委員會(以下簡稱中國證監會)許可,在境外發行股票(含優先股及股票派生形式證券)、可轉換為股票的公司債券等法律、法規允許的證券(以下簡稱境外股份),並在境外證券交易所公開上市流通的行為。

二、國家外匯管理局及其分支局、外匯管理部(以下簡稱外匯局)對境內公司境外上市涉及的業務登記、帳戶開立與使用、跨境收支、資金匯兌等行為實施監督、管理與檢查。

三、境內公司應在境外上市發行結束之日起15個工作日內,持下列材料到其註冊所在地外匯局(以下簡稱所在地外匯局)辦理境外上市登記:

(一)書面申請,並附《境外上市登記表》(見附件1);

(二)中國證監會許可境內公司境外上市的證明檔;

(三)境外發行結束的公告檔;

(四)前述材料內容不一致或不能說明交易真實性時,要求提供的補充材料。

所在地外匯局審核上述材料無誤後,在資本專案資訊系統(以下簡稱系統)為境內公司辦理登記,並通過系統列印業務登記憑證,加蓋業務印章後交境內公司。境內公司憑此登記憑證辦理境外上市開戶及相關業務。

四、境內公司境外上市後,其境內股東根據有關規定擬增持或減持境外上市公司股份的,應在擬增持或減持前20個工作日內,持下列材料到境內股東所在地外匯局辦理境外持股登記:

(一)書面申請,並附《境外持股登記表》(見附件2);

(二)關於增持或減持事項的董事會或股東大會決議(如有);

(三)需經財政部門、國有資產管理部門等相關部門批准的,應提供相關部門的批准檔;

(四)前述材料內容不一致或不能說明交易真實性時,要求提供的補充材料。

所在地外匯局審核上述材料無誤後,在系統為境內股東辦理登記,並通過系統列印業務登記憑證,加蓋業務印章後交境內股東。境內股東憑此登記憑證到銀行辦理增持或減持境外上市公司股份開戶及相關業務。

五、境內公司(銀行類金融機構除外)應當憑境外上市業務登記憑證,針對其首發(或增發)、回購業務,在境內銀行開立“境內公司境外上市專用外匯帳戶”(以下簡稱“境內公司境外上市專戶”),辦理相關業務的資金匯兌與劃轉(帳戶類型、收支範圍及注意事項見附件3)。

六、境內公司(銀行類金融機構除外)應在其境外上市專戶開戶銀行開立一一對應的結匯待支付帳戶(人民幣帳戶,以下簡稱待支付帳戶),用於存放境外上市專戶資金結匯所得的人民幣資金、以人民幣形式調回的境外上市募集資金,以及以人民幣形式匯出的用於回購境外股份的資金和調回回購剩餘資金(帳戶收支範圍見附件3)。

七、境外上市公司的境內股東應當憑境外持股業務登記憑證,針對其增持、減持或轉讓境外上市公司股份等業務,在境內銀行開立“境內股東境外持股專用帳戶”(以下簡稱“境內股東境外持股專戶”),辦理相關業務的資金匯兌與劃轉(帳戶類型、收支範圍及注意事項見附件3)。

八、境內公司及其境內股東因辦理境外上市相關業務需要,可在境外開立相應的專用帳戶(以下簡稱“境外專戶”)。境外專戶的收支範圍應當符合附件3的相關要求。

九、境內公司境外上市募集資金可調回境內或存放境外,資金用途應與招股說明文件或公司債券募集說明文件、股東通函、董事會或股東大會決議等公開披露的檔(以下簡稱公開披露檔)所列相關內容一致。

境內公司發行可轉換為股票的公司債券所募集資金擬調回境內的,應匯入其境內外債專戶並按外債管理有關規定辦理相關手續;發行其他形式證券所募集資金擬調回境內的,應匯入其境外上市專戶(外匯)或待支付帳戶(人民幣)。

十、境內公司回購其境外股份,可以使用符合有關規定的境外資金和境內資金。境內公司需使用並匯出境內資金的,應憑在所在地外匯局登記回購相關資訊(含變更)後取得的境外上市業務登記憑證(回購相關資訊未登記的,需在擬回購前20個工作日內辦理登記,取得相應業務登記憑證)及回購相關情況說明或證明性材料,到開戶銀行通過境外上市專戶(外匯)或待支付帳戶(人民幣)辦理相關資金匯劃手續。

回購結束後,由境內匯出境外用於回購的資金如有剩餘,應匯回境內公司境外上市專戶(外匯)或待支付帳戶(人民幣)。

十一、境內公司根據需要,可持境外上市業務登記憑證向開戶銀行申請將境外上市專戶資金境內劃轉或支付,或結匯劃往待支付帳戶。

十二、境內公司申請將待支付帳戶資金境內劃轉或支付的,應向開戶銀行提供境外上市公開披露檔中有關資金用途與調回及結匯資金用途是否一致的證明材料,資金用途與公開披露檔中有關資金用途不一致或公開披露檔未予明確的,應提供關於變更或明確對應資金用途的董事會或股東大會決議。其中,境內公司回購境外股份調回的剩餘資金可在境內直接劃轉或支付。

開戶銀行應在對境內公司境外上市專戶或待支付帳戶資金用途進行嚴格審核後,為境內公司辦理有關帳戶資金劃轉及支付手續。

十三、境內股東依據有關規定增持境內公司境外股份,可以使用符合有關規定的境外資金和境內資金。境內股東需使用並匯出境內資金的,應憑境外持股業務登記憑證及增持相關情況說明或證明性材料,到開戶銀行通過境內股東境外持股專戶辦理資金匯兌手續。

增持結束後,由境內匯出境外用於增持的資金如有剩餘,應匯回境內股東境外持股專戶。境內股東可憑境外持股業務登記憑證到銀行辦理相關資金境內劃轉或結匯手續。

十四、境內股東因減持、轉讓境內公司境外股份或境內公司從境外證券市場退市等原因所得的資本項下收入,可留存境外或調回匯入境內股東境外持股專戶。調回境內的,境內股東可憑境外持股業務登記憑證到銀行辦理相關資金境內劃轉或結匯手續。

十五、境內公司若發生如下變更情形,應在變更之日起15個工作日內持書面申請、最新填寫的《境外上市登記表》及相關交易真實性證明材料,到所在地外匯局辦理境外上市登記變更。需經主管部門審批或備案的變更事項,另需提供主管部門關於變更事項的批復或備案檔。

(一)境外上市公司名稱、註冊地址、主要股東資訊等發生變更;

(二)增發(含超額配售)股份或資本公積、盈餘公積、未分配利潤轉增股本等資本變動;

(三)回購境外股份;

(四)將可轉換債券轉為股票(需提供外債登記變更或註銷憑證);

(五)境內股東增持、減持、轉讓、受讓境外股份計畫實施完畢使得境外上市公司股權結構發生變化;

(六)原登記的境外募集資金使用計畫和用途發生變更;

(七)其他登記有關內容的變更。

十六、境內公司的國有股東按照《減持國有股籌集社會保障資金管理暫行辦法》(國發[2001]22號)有關規定需將減持收入上繳全國社會保障基金(以下簡稱社保基金)的,應當由該境內公司代為辦理,並通過該境內公司境外上市專戶及待支付帳戶辦理相應的資金匯兌與劃轉。

境內公司應持國有股東需上繳社保基金的減持收入情況說明(包括減持應得資金測算說明和應繳、擬繳資金數額等)、境外上市業務登記憑證等材料,向其境外上市專戶及待支付帳戶開戶銀行申請將國有股東減持收入直接劃轉(或結匯至待支付帳戶後劃轉)至財政部在境內銀行開立的對應帳戶。

十七、境內公司向境外的監管部門、交易所、承銷機構、律師、會計師等境外機構支付與其境外上市相關的合理費用,原則上應從境外上市募集資金中扣減,確需從境內匯出(含購匯匯出)的,應持下列材料向銀行申請辦理:

(一)境外上市業務登記憑證;

(二)能夠說明匯出(含購匯匯出)境外金額及對應事項的境外上市費用支付清單及相關證明材料;

(三)有關境外機構應向境內稅務部門完稅的,另需提供代扣境外企業或個人稅款等相關稅務證明。

十八、境內公司從境外證券市場退市的,應在退市之日起15個工作日內持主管部門相關批復影本、退市公告等真實性證明材料及境外上市業務登記憑證、相關帳戶和資金處理情況說明到所在地外匯局辦理境外上市登記註銷。所在地外匯局同時收回該境內公司境外上市業務登記憑證。

十九、境內公司及境內股東的開戶銀行,應在境內公司及境內股東相關境內帳戶開立、變更或關閉後,按《國家外匯管理局關於發佈<金融機構外匯業務數據採集規範(1.0版)>的通知》(匯發[2014]18號)要求報送帳戶資訊。

二十、境內公司、境內股東及相關境內銀行應當按照有關規定及時辦理國際收支統計申報。

二十一、境內公司、境內股東及相關境內銀行等違反本通知的,外匯局可依法採取相應的監管措施,並依據《中華人民共和國外匯管理條例》相應條款進行行政處罰。

二十二、境內金融機構境外上市外匯管理相關事宜應按照本通知辦理,對銀行類和保險類金融機構境外上市募集資金調回結匯等另有規定的除外。

二十三、本通知發佈前已辦理境外上市登記的境內公司,按以下原則辦理:

(一)已開立相關帳戶,資金尚未全部調回及結匯,或發生配股、增發等涉及資金跨境及結購匯行為的,應憑業務登記憑證在開戶銀行開立相應的待支付帳戶,按本通知辦理後續業務。

(二)未開立相關帳戶的,按本通知辦理。

二十四、本通知要求報送的相關申請及登記備案材料均需提供具有法律效力的中文文本。具有中文及其他文字等多種文本的,以具有法律效力的中文文本為准。

二十五、本通知由國家外匯管理局負責解釋。

二十六、本通知自發布之日起實施。《國家外匯管理局關於境外上市外匯管理有關問題的通知》(匯發[2013]5號)同時廢止。其他相關外匯管理規定與本通知不一致的,以本通知為准。

各分局收到本通知後,應儘快轉發轄內中心支局、支局、城市商業銀行及外資銀行。各中資外匯指定銀行收到本通知後,應儘快轉發所轄分支行。執行中如遇問題,請及時向國家外匯管理局資本專案管理司回饋。

附件:1、境外上市登記表;2.境外持股登記表;3、境外上市相關帳戶管理一覽表

(來源:國家外匯管理局)

和香港保險有幾毛錢關係

寫在最後

外管局:我不是這個意思!

網友:你閉嘴,走開,你就是這個意思!

然後,就刷屏了!

香港保險雖好,也還是要理性傳播與對待,切勿以訛傳訛!這個通知和香港保險沒有半毛錢關係!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。