千萬富豪是如何“誕生”的?他們如何投資?

6月5日,招商銀行與貝恩公司聯合發佈《2019中國私人財富報告》(以下簡稱“報告”)。2018年,國內可投資資產在1000萬人民幣以上的中國高淨值人群數量達197萬人,坐擁61萬億人民幣可投資資產。不到千分之二的人群持有超過三分之一的個人財富。

高淨值人群的產生途徑、投資變化也成為我們觀測中國乃至全球經濟重要視角。有幾個關鍵點值得注意:

一、高級白領(企業高級管理層/企業中層/專業人士)成為富人階層重要支撐,人數比例達36%,首次與創一代群體看齊並列第一。

二、高淨值人群對收益率預期進一步降低,要求“高於儲蓄收益即可”的占比為過去十年的最高值,超過50%受訪者計畫財富傳承。

千萬富豪197萬人

人均持有3080萬

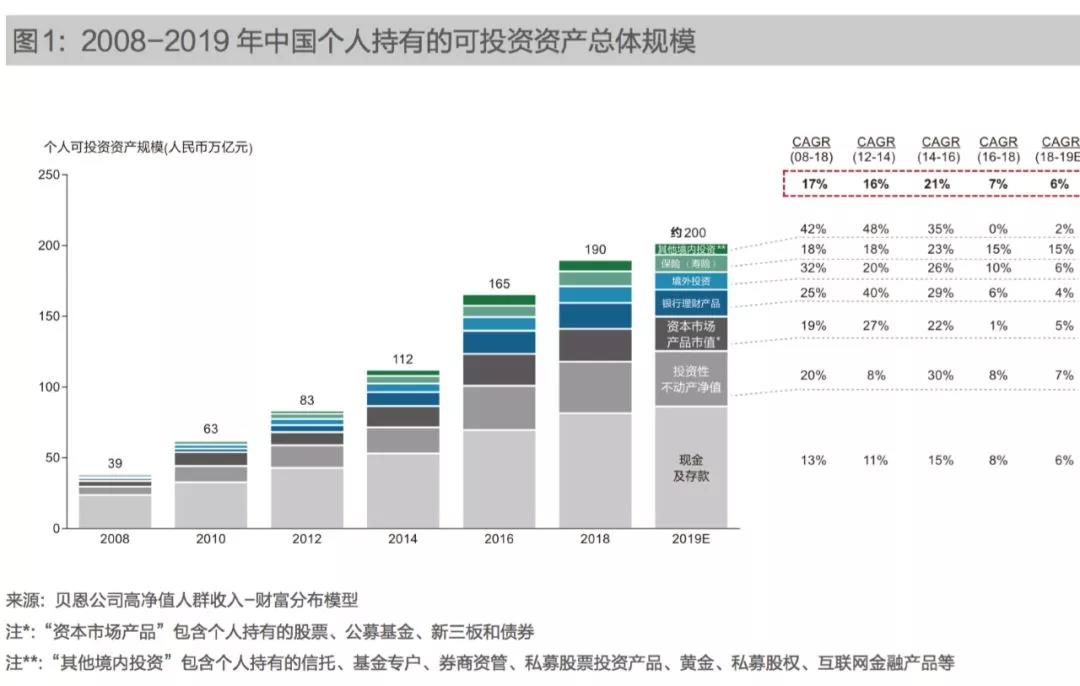

報告顯示,2018年中國私人財富市場受宏觀經濟形勢影響,增速相應放緩。2018年,中國個人持有的可投資資產總體規模達190萬億元人民幣,2016-2018年年均複合增長率為7%,為2008年來首次出現個位數增長。預計到2019年底,可投資資產總規模將首次突破200萬億大關。

中國高淨值人群的規模及其持有的可投資資產受實體經濟下行與市場波動影響,增速也較往年有所放緩。2018年,可投資資產在1000萬人民幣以上的中國高淨值人群數量達到197萬人,年均複合增長率由2014-2016年的23%降至2016-2018年的12%。預計到2019年底,中國高淨值人群數量將達到約220萬人。

從財富規模看,2018年,197萬中國高淨值人群共持有61萬億人民幣可投資資產,人均持有可投資資產約為3080萬人民幣。

2018年中國人口規模約為13.9億人,按此計算,中國高淨值人群(或可稱為千萬富豪)占人口比例不到千分之二(0.14%)。換言之,不到千分之二的人群坐擁超過三分之一的個人財富(這裏的個人財富指全國個人持有的可投資資產總和)。

即便邁入富豪俱樂部,富人圈裏分化也很明顯。2018年可投資資產超過1億人民幣的超級富豪共有17萬人,在富豪圈內(197萬人)只佔據不到10%的比例。但17萬超級富豪總計持有資產25萬億人民幣,佔據千萬富豪持有可投資資產的40%以上。

從區域分佈來看,截至2018年末,全國有23個省市的高淨值人群人數已經超過2萬人,其中山東高淨值人群人數首次突破10萬人,邁入廣東、上海、北京、江蘇、浙江五省市所在的第一梯隊;另有5省的高淨值人群數量超過5萬人,分別為四川、 湖北、福建、遼寧和天津。

富豪是如何“誕生”的:

36%是創一代 還有36%是高級白領

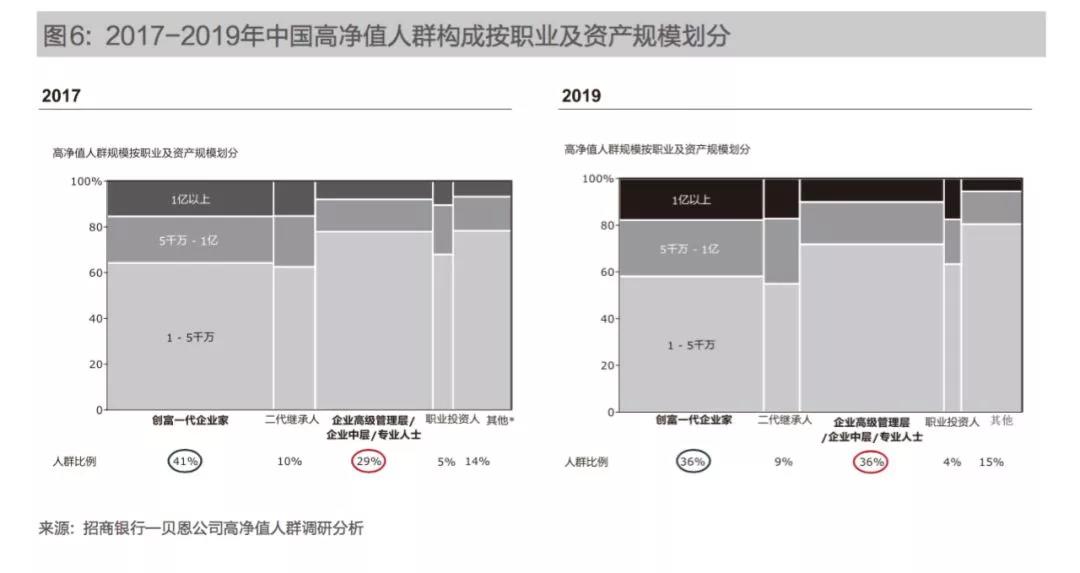

千萬富豪是如何“誕生”的?按職業劃分,我國高淨值人群主要分為創富一代企業家、二代繼承人、企業高級管理層/企業中層/專業人士、職業投資人、其他。

過去,一代企業家在數量占比上一直保持傳統優勢,創業是造富的主要途徑。隨著傳統產業升級、新興產業規模化為經濟發展注入新動能,新經濟崛起下的股權增值效應,推動企業中、高級管理層與專業人士新富人群湧現。

調研數據顯示,2019年企業高級管理層、企業中層及專業人士占全部高淨值人群的比例由2017年的29%上升為36%,首次與創富一代企業家群體看齊。二代繼承人、職業投資人占全部高淨值人群的比例均較2017年有所下降,分別為9%和4%。

在企業高級管理層、企業中層及專業人士這一高淨值群體中,企業高級管理層近年財富增長較快,占全部高淨值人群的比例達14%。他們的財富從何來?受訪的高淨值群體中,約30%的企業高級管理層提到上市企業股權激勵增值為其主要的財富來源,其中戰略新興產業的企業高級管理層提及率更高,達40%。

招行總行私人銀行部總經理王菁接受記者採訪時說,新富人群中相當部分是上市公司董監高。伴隨越來越多企業推行股權激勵制度,公司上市後,越來越多企業管理層或專業人士通過股權變現享受到資本紅利。這一趨勢在科創板放寬股權激勵對象和上限後更加明顯。

“有些大公司一上市,可能幾千人都成為高淨值人群,資產上千萬。我們會把上市公司董監高作為重要的客戶群體來經營,並針對性服務科創板企業高管。”她透露。

邁入千萬富豪俱樂部的企業高級管理層有什麼特點?在教育背景上,接近90%的受訪企業高級管理層為大學及以上學歷;在行業分佈上,約30%為戰略新興產業(資訊、生物醫藥、高端裝備製造和新材料、新能源及環保),18%為製造業,10%為金融行業。

低收益預期比例十年來最高

高淨值人群投資趨於保守

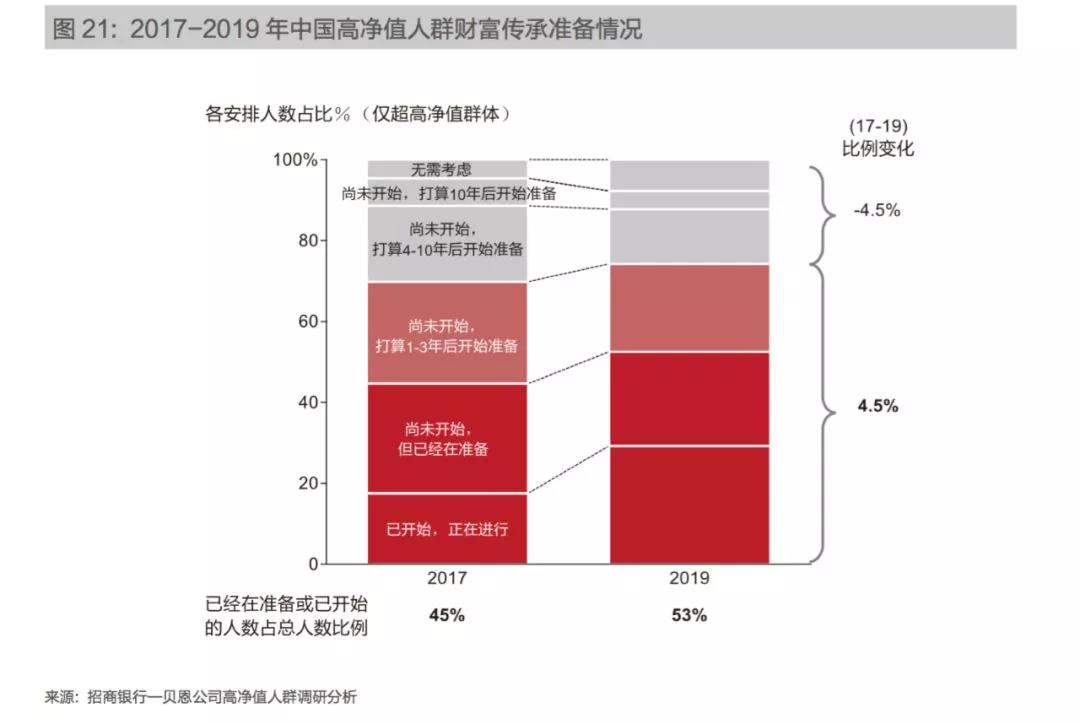

在金融市場不確定性提升的情況下,財富傳承的重要性和急迫性進一步凸顯。2019年,超過50%的受訪高淨值人群已經開始準備或正在進行財富傳承的相關安排,比例在過去十年來,首次超過尚未開始準備的高淨值人群。

在中國財富市場增速放緩與過去兩年市場波動的背景下,2019年高淨值人群避險情緒加強。從投資收益率預期上看,與2017年相比,高淨值人群意識到獲得與過去兩年同等收益率的困難不斷增加,對收益率預期進一步降低:傾向於“高於儲蓄收益即可”的人士占比進一步增加至30%,為過去十年的最高值。

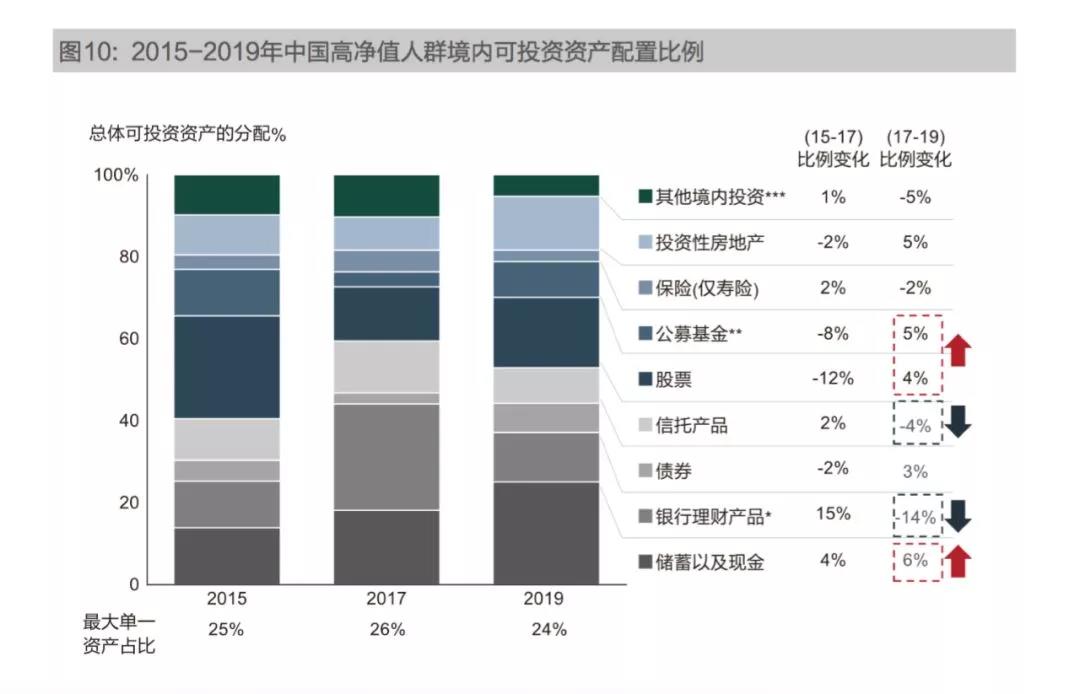

從資產配置組合上看,高淨值人群對單一資產依賴度下降。2015年高淨值人群財富相對集中在股票和公募基金;2017年財富主要集中在銀行理財產品、信託和股票;2019年,最大單一資產占比進一步下降,高淨值人群依據市場情況和監管影響做出分散和調整。

其中,2019年儲蓄以及現金投資占比增幅最高,占比從2017年18%上升至24%,主要受市場波動影響,高淨值人群投資趨於保守,且依靠儲蓄及現金增強資金流動性,能夠方便捕捉市場下一輪投資熱點。

報告預計,2019年高淨值人群對各個資產品類配置將更加均衡,高風險高收益型產品配置(股票、公募基金等)和較穩健產品配置(銀行理財產品、保險)預計同步增加。

境外配置較往年保守

投資重心回歸國內

2018年全球超過90%的主要資產類別出現年度負回報,高淨值人群境外資產存量下滑,高淨值人群對境外投資回報率預期降低。同時,高淨值人群境外資產配置占全部可投資資產的比重下降。許多高淨值人群表示,對境外市場缺乏深入瞭解,加之近兩年國際經濟政策形勢不確定因素增加,境外配置較往年更加保守和審慎。

中國香港作為境外投資市場的窗口,受關注程度明顯提升。與2017年相比,2019年中國香港作為境外投資目的地的提及率從53%提升至71%,上升了18個百分點。中國香港在自身具備語言與文化溝通優勢的基礎上,更進一步加快了上市制度創新,成為過去兩年境外資金的主要聚集地。

與中國香港熱度上升相對應的是,高淨值人群對美國、澳大利亞、加拿大、英國等地區的投資熱度均出現下降。主要原因有三:一是中美經貿摩擦、英國脫歐等國際政治經濟形勢的不確定性加強,投資者擔憂情緒明顯;二是加拿大、英國、澳大利亞等國家通過徵收房地產附加稅等形式抬高外國投資者的投資門檻;三是隨著CRS的實施推行,境外財富透明化趨勢加強,進一步降低了高淨值人群對於西方國家市場投資的熱情。

相比之下,中國保持相對平穩的發展勢頭,“一帶一路”、國內資本市場加快推進開放程度和繼續推動中國經濟發展新機遇,令高淨值人群更加看好中國機會,投資重心回歸國內。伴隨A股估值回歸、科創板設立、經濟企穩等利好因素,如何抓住“中國機會”、實現較好投資回報成為高淨值人群最關注的問題。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。