優衣庫KAWS聯名T恤被瘋搶!理性很重要!

優衣庫KAWS聯名T恤被瘋搶

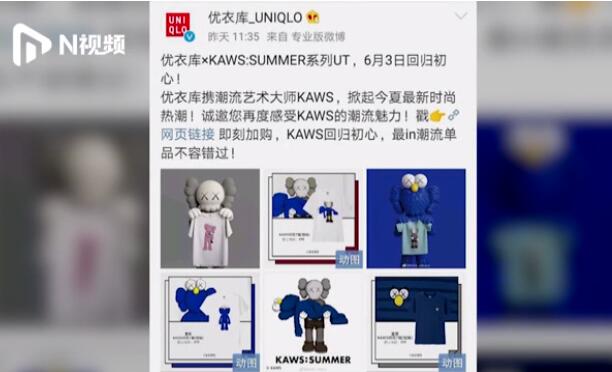

三秒被搶空,價格翻五番。這兩天,優衣庫引發了一場排隊搶購熱潮。

6月3日,優衣庫與知名藝術家KAWS合作的聯名T恤一經發售,線上店鋪三秒就被搶購一空,實體店內也出現瘋搶情況。

很多人大清早在沒開門的優衣庫門店大排長龍,商場開門後百米衝刺,卷簾門還沒升起就從底下匍匐前進,進門之後T恤一疊一疊地抓,扒下模特身上不明尺寸的衣服……

在速度與技巧的比拼後,迅速找到目標:

這項賽事的奇妙之處在於,目標並不完全是既定的。只要你有發現的眼光,你還可以尋找到另一個終點:

需要特別提醒的是,即便抵達了終點,賽事也未必宣告完結。運動員依然可以在場外,參與力量的比拼:

據視頻顯示,上海、廣州、杭州等地都出現搶貨潮。電商管道顯示該款衣服銷售一空。廣州某門店人員稱,開店十分鐘,六七百件成人款被購空。

理性與任性

“世界那麼大,我想去看看。”去年的一個新聞,鄭州一個中學女教師的辭職信,曾經被轉瘋。然而,一個月多後,當記者找到這位任性的女教師時,發現她到今天,居然還沒有走出大鄭州。

這大概就是任性與理性的一次微妙衝突,在一般環境下,心理的衝動與行為的執行有一定的博弈性,這構成為心理成熟的某種標誌。

“股市那麼瘋,我要去炒炒。”在當今的中國,我不知道每天有多少粉嫩的菜鳥股民呐喊著這一句話,沖進了偉大的股市,他們其實比那位鄭州女教師還要任性,不明就裏地把一些莫名其妙的股票炒到了天上。

在一百多年前,法國人古斯塔夫·勒龐曾經饒有興致地研究過群體心理學,在他看來,“理性對群體毫無影響力,人們只受無意識情感的影響。群體不善推理,卻急於行動,他們易受奇跡打動,影響想像力的,絕對不是事實本身,而是事實引起人們注意的方式。”

具有此種群體心理的人群,古斯塔夫·勒龐稱之為“烏合之眾”,“知道了影響群體想像力的藝術,同時也就掌握了統治他們的方式。”

古斯塔夫·勒龐及其代表作

鄭州女教師與億萬股民的區別正在於,前者的任性表現為一時的衝動,而在具體的行動中則受到了個體理性的制約,而後者則在某種事實和論理的驅使下,陷入了完全超越理性判斷的群盲式運動,因受環境和周遭人群的鼓勵,每個人都無意或刻意地漠視風險。

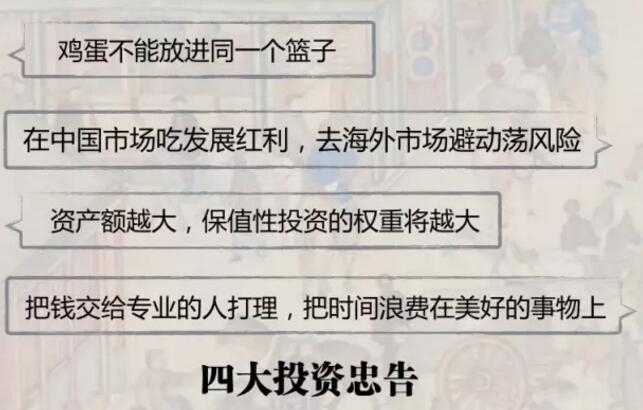

在銀行家的眼裏,沒有絕對的任性與絕對的理性,所有的投資行為都應當建立在勢、道、術的三者結合之上。越是在長期性的行為上,勢與道的權重越大。

一般而言——我有時候不得不承認,在我們這個國家很多情況都發生在“二班”——財富越多的人,在投資行為上會表現得越保守。

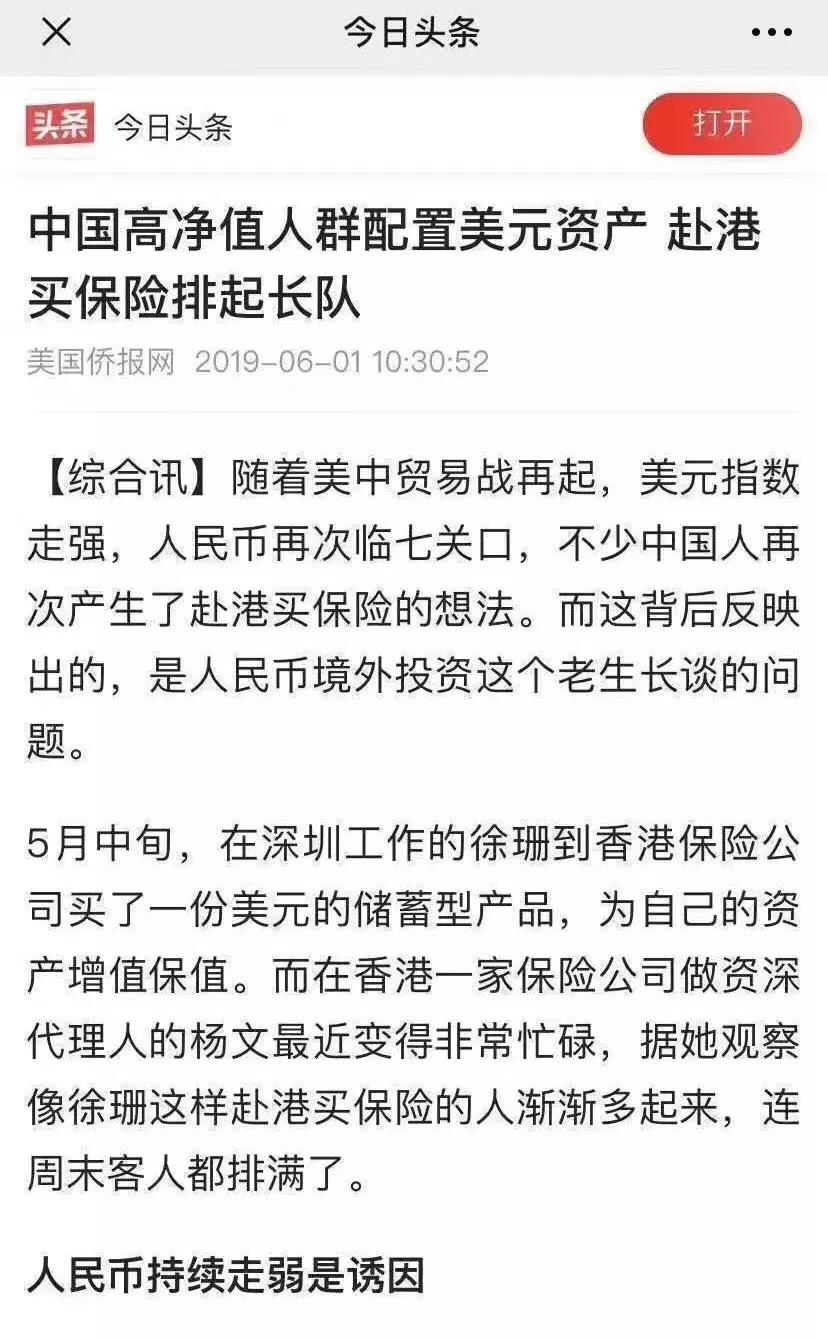

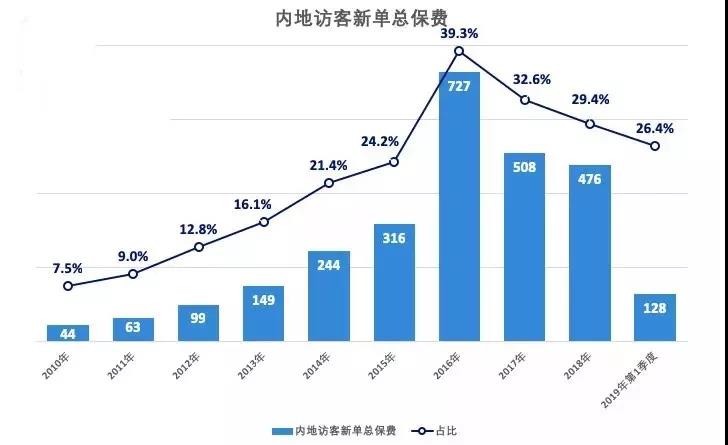

香港保險火爆

香港保險業監管局(2019年5月31日)公佈2019年第一季度香港保險業臨時統計數字,個人壽險新單總保費總額為$483億港元,與2018年同期($441億港幣)比較,上升了9.5%。

其中,內地訪客帶來的新造保單保費在2019年繼續保持平穩,有關新造保單保費高達$128億港元,占個人業務總新造保單保費的26.4%。與2018年同期($118億港元)比較,上升了8.5%。

香港保險並非適合每個人

報紙上、網路上經常出現某位明星或富豪專門坐飛機去香港買保險的新聞,因此有些好奇的朋友也偶爾會問一句:“我要不要也買一份香港保險呢?”

對於這個問題,毫無套路的回答是:“請三思!”

為什麼呢?因為香港保險作為一款“海外保險”,並不是每一個人都適合的,而且某些保險相對來說在內地買更合適。下麵為你詳細說說哪些保險適合內地買?哪些保險適合香港買?

儲蓄分紅險

儲蓄分紅險主要以教育金、置業、養老金為主,所以資金存續期都較長,一般都在10年以上。

從收益上來看,香港產品的的年複利收益在7%左右,保證收益2%左右,而國內產品年複利收益4%左右,保證收益也在2%左右。所以保證收益是差不多的,主要是分紅部分差異較大,比如都是1萬元的初始資金,分別購買香港或內地的儲蓄分紅產品,50年後的收益分別為29.5萬和7.1萬,可以看到差異是相當明顯的。

適合人群:

1.有移民計畫,資產海外轉移需求的人。

2.財富增值,配置多幣種抵禦人民幣貶值,避稅。

3.為孩子準備教育金,讓孩子出國留學、婚嫁、創業無憂。

4.為自己準備養老金。

建議:單從收益上看,就知道香港儲蓄分紅險更具優勢,因此更適合香港買。

人壽保險

人壽保單是財富傳承工具中門檻低,操作簡單,風險又低的增資產工具。

從保費對比,同樣的保額,因為香港人均壽命高於內地,因此定期壽險比內地保費便宜20-50%,終身壽險比內地保費便宜20-30%。

從收益對比,香港人壽保險的身故賠償非常高,而且長期年複利收益比內地一般高出2、3個百分點。

適合人群:

1.家庭經濟支柱

2.上有老、下有小的中年人

3.中高淨值人群

建議:還未在內地購買任何人壽保單的朋友,可以就香港人壽保險高保額、高收益、保費便宜的優勢到香港購買。

重大疾病保險

重疾險主要是為身患重疾的受保人提供經濟幫助,降低重疾對其個人和家庭財務造成的巨大傷害。

內地和香港重疾保險對比:保費上,同樣保額香港重疾一般比國內保險保費低20-30%。保障範圍上,內地重疾險保障輕重症合計50種左右,香港重疾險保障輕重症合計100種左右。另外,內地的重疾產品一般沒有分紅,而香港有重疾產品年化收益率可達4-5%以上。

適合人群:所有人!因為重疾產品的保費和年齡的大小、健康狀況密切相關,要及早配置。

建議:香港重疾險更成熟、保障範圍更大,最好在香港購買重疾險。

意外保險

風險無處不在,因此買保險是為了提前規避風險,把風險轉移給保險公司。

香港和內地的意外險在保險責任、保費上都沒有太大區別。

建議:一般來說,有內地意外險即可,如果是資金較為充裕的家庭,則可考慮香港的意外險。

醫療保險

醫療保險分普通醫療險和高端醫療險。

有出國生活打算或經常出國的朋友一定要配備高端醫療險。擁有香港高端醫療險,可以入住全球最好的私立醫院,檢查、治療、手術、藥物和住院等相關費用全部受保、終身賠償限額高達4000萬人民幣、不同的地域和墊底費選擇,理賠無限制等,還有24小時的環球緊急醫療援助。

適合人群:

1.需要高品質醫療保障和國外就醫需求的人

2.高淨值人群

建議:普通醫療險在內地買,高端醫療險在香港買。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。