《2019年全球財富管理報告》,高淨值人群必看!

《2019全球財富管理報告》

財富管理需求激增,但客戶並未對財富管理機構保持忠誠。現在是時候去重新定義財富管理的價值了。

得益於革新技術、創新商業模式以及顛覆性品牌,在各行業,消費者都改變了消費習慣,包括地點、時間和購買方式。

財富管理行業也正經曆著這一劇烈變革,為各類財富管理機構帶來了眾多挑戰和機遇:從傳統財富管理機構到創新的參與者,他們都在改變著財富管理行業的定義。

越來越多的客戶願意為理財顧問付費,但是他們對於服務價值的關注點正在快速演變。為了幫助財富管理機構瞭解如何更好地實現服務價值,我們調查了26個國家或地區的2,000名財富管理客戶,以瞭解對他們而言最重要的因素是什麼。我們認為以下五大領域是亟待財富管理機構解決的,包括:

瞭解客戶的需求和生命階段。客戶正在通過更換財富管理機構來獲取更好的服務。客戶通常認為,在經歷人生重大事件或是財務水準大幅提升時,他們最需要財務顧問的服務。

超高淨值和年輕客戶最傾向於更換財富管理機構。總體而言,三分之一的客戶計畫在未來三年內更換新的財富管理機構。為滿足不同需求,客戶會與多個服務機構建立合作。預計獨立理財顧問/公司與金融科技公司將實現最大的客戶增長。

解決方案比產品和服務更重要。雖然客戶想要獲得更多的財務建議和規劃,但他們仍在猶豫。大多數客戶希望通過個性化的商品和服務來獲得簡單、定制化且一站式的解決方案。

未來是“有聲”的。客戶對於財富管理服務模式的偏好正在迅速向著數位化投顧和語音助理的方向演變。

定價模型需要改變。多數客戶認為財富管理機構的收費不合理,並希望有不同於以往的收費模式。

財富管理機構必須做出必要的改變以留存現有客戶並贏取新客戶。與客戶的價值觀保持一致,把握機會,以使財富管理更高效、更具影響力。

抓住機遇:客戶轉換帶來新增長

三分之一的客戶計畫在未來三年內更換財富管理機構,亟待行動——留存並吸引客戶

不斷變化的人口特徵、個性化的客戶偏好,以及不斷湧現的新技術,正促使世界各地的客戶重新考慮他們的財富管理選擇。

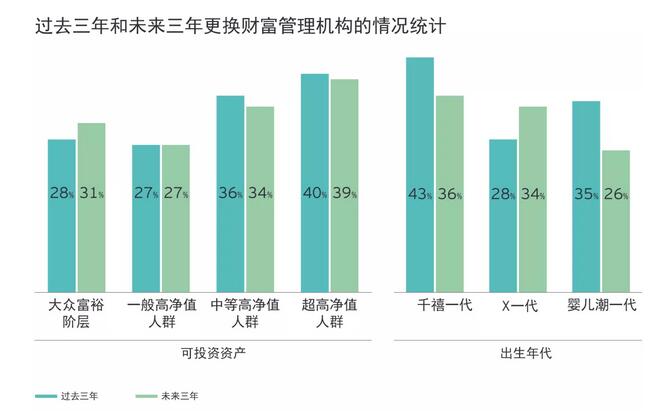

根據我們最近對全球財富管理客戶的研究,在不同財富水準和不同年齡的人群中,三分之一的客戶在過去三年中,更換了財富管理機構或遷移了財富,另有三分之一的客戶在未來三年內有此計畫。

為了滿足不同的需求,客戶平均要與五種不同類型的金融機構打交道,導致客戶需要為此花費大量精力。

在經歷人生重大事件或是財務情況愈加複雜時,客戶更需要財富管理服務。而最能迎合這一需求的公司將有能力留存客戶並獲取新客戶。

哪些客戶在轉換機構?

我們的研究表明,較富裕的客戶最有可能更換財富管理機構:39%的超高淨值(UHNW)客戶表示,他們計畫在未來三年內更換財富管理機構或遷移財富,相比之下,這一數據在一般高淨值(HNW)客戶中僅為27%,而處在大眾富裕階層(Mass affluent)的客戶有此計畫的比例接近三分之一。這是意料之中的,因為超高淨值客戶最有可能在更多的財富管理服務機構中實現資產多元化。

財富管理機構面臨著如何服務好年輕一代客戶的壓力,而他們代表著財富管理的未來。雖然財富水準通常隨年齡增長而增加,但計畫更換財富管理機構的客戶比例卻隨著年齡的增長而降低:嬰兒潮(1946-1964)較千禧一代(1981-1997)低29%。

財富管理機構有機會通過客戶引導和財務指導來對客戶進行投資者教育,以建立信任並展現其服務的價值。我們的研究發現,與“缺乏投資經驗”的客戶相比,“擁有豐富投資經驗”的客戶在未來三年內更換財富管理機構的可能性要小得多(在“擁有豐富投資經驗”的客戶中計畫更換財富管理機構的客戶僅占19%,而在“缺乏投資經驗”的客戶中有36%計畫更換財富管理機構)。

按地區統計

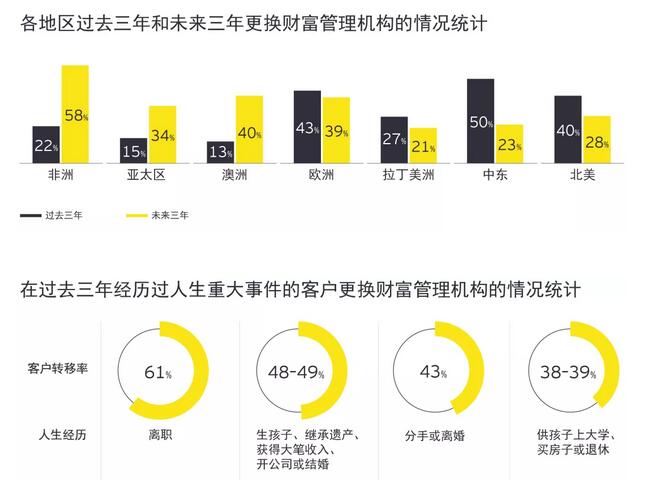

不同地區的財富遷移意願各不相同。在美國和歐洲,計畫在未來三年內更換服務機構的客戶比過去三年要少,這一結果令財富管理機構感到欣慰。

在亞太地區,特別是在中國,由於移動和線上化數字財富解決方案的發展,銀行在財富管理行業中的地位正在悄然改變。亞太客戶更換財富管理機構的意願增長了一倍,從過去三年的15%增至未來三年的34%。

現有的財富管理機構與新參與者之間的激烈競爭讓客戶有了更多選擇,加劇了機構們進一步滿足客戶需求的壓力。

客戶為何要更換機構?

財富轉移通常發生在重大的人生事件中,在過去三年內,近一半的客戶在經歷這些人生事件時更換了財富管理機構。

而隨著財富管理的數位化程度不斷提高,客戶也更有意願更換服務機構或轉移資產,以獲取更多有價值的服務。

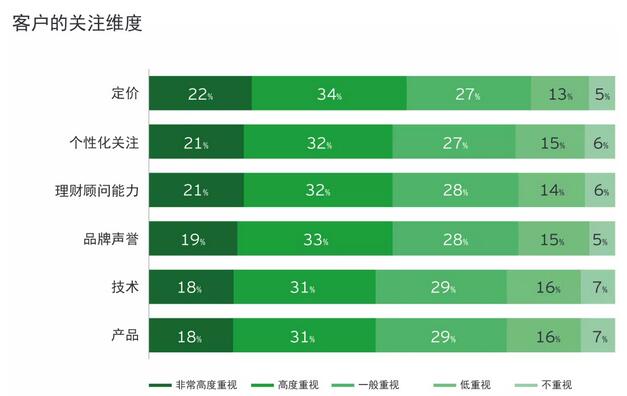

為了更好地瞭解客戶更換機構的原因,我們請他們為六大最關鍵因素排序,包括:品牌聲譽、定價、產品、技術、個性化關注和投資顧問能力。

客戶從一系列維度來衡量財富管理機構,包含可量化的指標(例如:業績)與不可量化的因素(例如:規劃與指導)。我們發現客戶較為均衡地看待這些因素,而不願做取捨。

然而,由於不同的年齡和心理因素,客戶關注的部分有細微差別。我們的研究表明,通常超高淨值客戶以及“擁有豐富投資經驗”的客戶,更加認可財富管理公司的價值。

“擁有豐富投資經驗”的客戶認可理財顧問價值的比例達到五分之三,比“缺乏投資經驗”的客戶高出兩倍。因此,財富管理機構具有動力去讓客戶瞭解理財顧問的價值,從而增強客戶粘性。

客戶需求的方向是什麼?

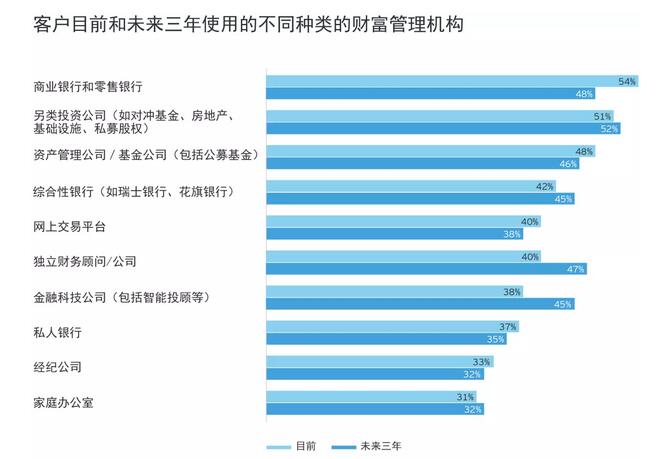

通常情況下,客戶的需求無法由單一財富管理機構來滿足:我們的研究表明,客戶目前平均選擇五種不同類型的財富管理機構(不包括由同一種機構提供的多種服務),這一趨勢存在於絕大部分地區。在未來三年中,客戶表示會繼續使用同等數量的服務機構,這表明財富管理服務機構尚未提供資產整合的解決方案。

傳統的金融機構——包括商業銀行、資產管理公司、網上交易平臺和私人銀行——市場佔有率依舊很高,但我們的數據顯示已經達到峰值並開始下降。

獨立理財顧問/公司的加速成長

獨立理財顧問將快速發展,在未來三年內預計使用獨立顧問的全球客戶將會增加18%,獨立理財顧問公司將增加14%,這得益於亞太地區的高增長。

從歷史上看,超高淨值客戶更傾向於使用獨立的理財顧問;然而,未來三年大眾富裕市場(目前34%,預期使用率42%)和一般高淨值市場(目前34%,預期使用率40%)將迎來最大增長。

獨立理財顧問不受大型經紀公司的約束,可以更靈活地根據客戶的需求以及收費模式,來調整服務方案。許多主要的財富管理公司,已經收購或建立了獨立理財顧問/公司,以阻止其理財顧問轉向獨立。

金融科技的增長

金融科技公司(包括智能投顧和個人線上財務管理工具)將吸引一部分客戶,儘管資產流入規模可能不如獨立理財顧問公司那麼可觀。

雖然這些金融科技公司的資產管理規模仍然相對較少,但使用金融科技工具的客戶比例,已與傳統金融機構(如綜合性銀行、獨立理財顧問和公募基金公司)的比率相當。

使用金融科技的解決方案的客戶比例預計從目前的38%增加到未來三年的45%。其中,大眾富裕階層客戶的使用增長率預計為35%(目前28%,預計使用率38%),一般高淨值客戶的使用增長率預計為41%(目前29%,預計使用率41%)。

目前還沒有哪一家金融科技公司能夠獲得足夠大的客戶群從而威脅傳統機構——雖然客戶數量在增長,但這些客戶並不能帶來大量的管理資產。金融科技公司策略一般是通過發行最吸引人的產品來獲取客戶,然後當其擁有一定量的客戶後,再銷售其他產品組合和解決方案。然而,隨著金融科技的成熟,傳統財富管理公司與金融科技公司合作將越來越密切。

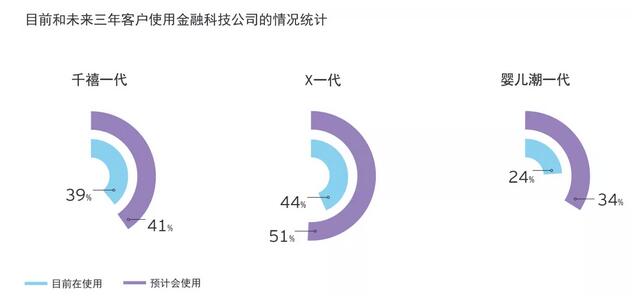

雖然較年輕的客戶仍將是數位化解決方案的主要用戶,但嬰兒潮(1946~1964)一代的預期使用增長率最高。X世代(1965~1980)客戶是目前最有可能使用金融科技的客戶群,甚至在未來會使用這些產品的可能性會更高。

這些變化趨勢為傳統的服務機構和行業顛覆者同時帶來了威脅和機遇,而獨立理財顧問/公司和金融科技公司將獲得最大機會。為了留住利潤最大和最有潛力的客戶群,傳統的財富機構更需要為客戶創造與傳遞價值(尤其是在客戶的重要人生事件發生時)。

研究方法

《2019全球財富管理報告》的研究方法

2018年第三季度,我們與ESI Thoughtlab合作,對26個國家的2000名客戶進行了全面調查,瞭解他們不斷變化的投資需求、行為和對服務價值的理解。

我們不僅按年齡、性別、財富水準和地區等傳統維度對客戶進行了分析,還按教育水準、職業、投資認知、風險偏好和心理特徵對客戶進行了分析。

我們還要求受訪者對他們的投資經驗進行評分,並根據他們對常見的和複雜的金融產品的瞭解,將他們分為缺乏投資經驗、具有平均投資經驗、擁有豐富和非常豐富投資經驗。

為了理解這篇文章中的財富管理行業的客戶流向,我們詢問受訪者是否在過去的三年中更換了財富管理公司或轉移過資金,以及未來三年內是否有此計畫。

我們還採訪了全球領先的財富管理公司的高管,瞭解他們如何重新決定其服務價值的定位和商業戰略。

可投資資產水準

大眾富裕階層:250,000至999,999美元

一般高淨值人群(HNW):10至490萬美元

中等高淨值人群(VHNW):500至2990萬美元

超高淨值人群(UHNW):3000萬美元至1億美元

年齡類別

千禧一代:1981–97年出生(21–37歲)

X一代:1965–80年出生(38–53歲)

嬰兒潮一代:1946–64年出生(54–72歲)

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。