香港保險“內與外”

香港保監局數據

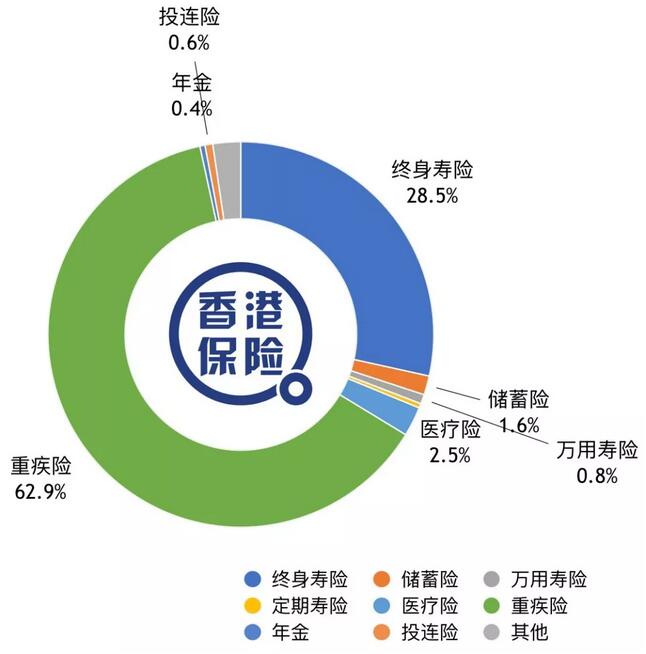

據香港保監局的數據顯示,按新單保單數統計,內地朋友購買重疾險的數量最多,且持續上升。2018年前三季度占比為62.9%,遠高於2017年同期,展現出香港重疾險對內地訪客較強的吸引力;其次為終身壽險,占比28.5%,較2017年同期有明顯下降。

香港重疾險比內地保險更具優勢,這也是為什麼內地朋友喜歡來香港購買重疾險的原因。與內地重疾險相比,香港重疾險的主要特點包括以下幾個:

1.美元保單:不幸罹患疾病時,如果需要到國外去診治就醫,就會比較方便,不用擔心通脹的問題。

2.分紅增額:香港的大多數的重疾險都有分紅的功能,保額會不斷增長。有效抵禦未來幾十年後由於通貨膨脹所導致的原保額購買力大幅縮水。

3.癌症多次賠付:香港大多數的重疾險都具有癌症多次賠付的功能,保障癌症的持續、復發、擴散與新症,每三年理賠一次,最多三次。這對於被保險人來說,可以在抗癌治療過程中獲得持續補償,對家庭也是一種減壓。

香港保險“內與外”

內:

也就是與產品直接關聯、直接影響產品的方面,包括收益及保障的優勢,我們逐一去看。

一、政策規定優勢

2015年9月,內地保監會在《中國保監會關於推進分紅型人身保險費率政策改革有關事項的通知》中就對內地保險公司做出規定,要求所有分紅型保險,預期年收益應不高於在3.5%,預定利率超過3.5%的需要報送審批。相比之下,香港保監會沒有收益相關的限制,香港保險產品的收益率往往遠超3.5%。

二、投資管道優勢

眾所周知,保險公司需要將投保人的保費再投資來實現收益。香港的保險公司是在全世界範圍內尋找優良投資管道。相比之下,內地為人民幣保單,投資管道受限,多為A股或人民幣債券。

三、保單幣種優勢

再一次的眾所周知,香港為美元保單(當然通常也可選擇港元或人民幣保單),可以滿足資產配置多元化的需求,對抗人民幣貶值風險。另外,在內地的美金理財產品中,收益率通常不會超過2%;而香港的美金保單長期收益基本超過5%,高下立判

四、保費低

再保障類產品保費的精算標準與兩個因素密不可分:

一個是所在地區的人均壽命,

另一個是該地居民的疾病發生率。

香港保險公司在計算保費時依照的是香港地區的人均壽命和香港居民的疾病發生率,而這兩個標準,香港的人均壽命比內地多近10歲(香港地區已於2015、2016兩年蟬聯全世界人均最長壽地區),疾病發生率相比內地低20%。

兩項標準均有優勢的情況下,香港保險公司理賠風險低很多,自然產品便宜、保費低。

五、保障範圍廣

香港保險公司對疾病的定義參考統一的國際標準,涵蓋新發疾病和未來未知重大疾病。同等價格下,香港的保險產品涵蓋的保障疾病種類往往比內地多20到30種。

外:

保險是一種中長期的理財方式,除了保險產品,我們還要看其依託的大環境是否可以長期信賴。毫無疑問,香港是一片支持保險業不斷繁榮發展的“肥沃土壤”。

六、健全公正的法律體系

香港秉承英國傳承下來的英式法律體系,且執行嚴格有效。具體對保險業的影響,我們可以看幾個例子。

(1)理賠:香港保險公司實行“嚴核保,寬理賠”的經營理念。保單條款更注重保護客戶的權益,理賠程式是出了名的簡單、快捷、可靠。

(2)隱私保護:香港的《個人資料隱私條例》要求所有保險公司對客戶的資料絕對保密,所以購買香港保險,無需擔心隱私問題。

七、國際金融中心與成熟的競爭市場

香港作為全球金融中心,金融環境開放、自由,連續25年獲選全球最自由經濟體。

極具吸引力的環境吸引了近200家中外保險公司入駐,無行政干預,優勝劣汰。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。