財富安全感就是對財富的確定感和可控感

隨著“妖怪掛了”(主動投案者劉士餘),今早的滬深股市雙雙收跌,另外還有貿易摩擦再度升級。根據平安銀行最近發佈的《2018年高淨值人群財富安全感報告》(以下簡稱“報告”)顯示,在一線城市中,影響財富安全感的市場因素首當其衝的就是股市震盪和國際貿易環境變化。

那麼高淨值人群如何去提升財富的安全感?首先讓我們來討論下什麼是財富安全感。安全感,很好理解,就是渴望穩定、安全的心理需求。對可能出現的對身體或心理的危險或風險的預感,以及個體在應對處事時的有力/無力感,主要表現為確定感和可控感。那麼財富安全感就是對財富的確定感和可控感。財富安全感可以說是衡量投資者在面對市場變化和管理個人財富時,渴望穩定、安全的心理感受。

隨著2018年“資管新規”的正式落地,新財富管理時代已到來,不管是普通投資者還是高淨值人群的投資思維與過去相比,都有了更大變化,那就是對財富安全感的追求更強烈,對財富管理的最重要目標就是財富的保全和保值。

影響財富安全感的因素

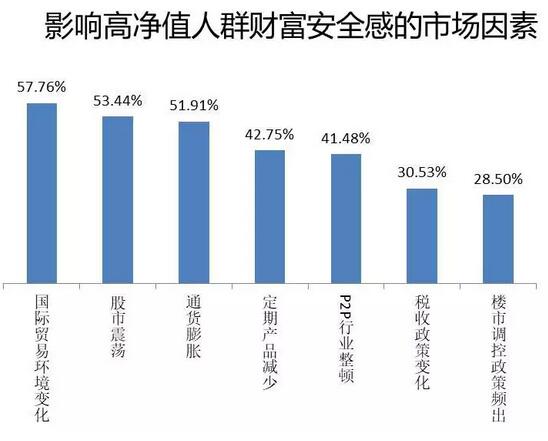

根據報告對來自30餘個城市近3000名用戶進行的線上問卷調查(特別對高淨值人群進行精准取樣),在影響財富安全感的市場因素中,高淨值人群最關注的是“國際貿易環境變化”,占比超過57%,其次是“股市震盪”和“通貨膨脹”。

數據來源:《2018年高淨值人群財富安全感報告》

調查報告分析,企業家在高淨值人群中占比大,且有較多的對外投資和貿易行為,因此對國際貿易環境變化最為關注。而大眾人群最關心“通貨膨脹”這個因素。對他們而言,通貨膨脹對房價、物價有直接影響,從而進一步影響到財富的保值增值,因此受到最多關注。

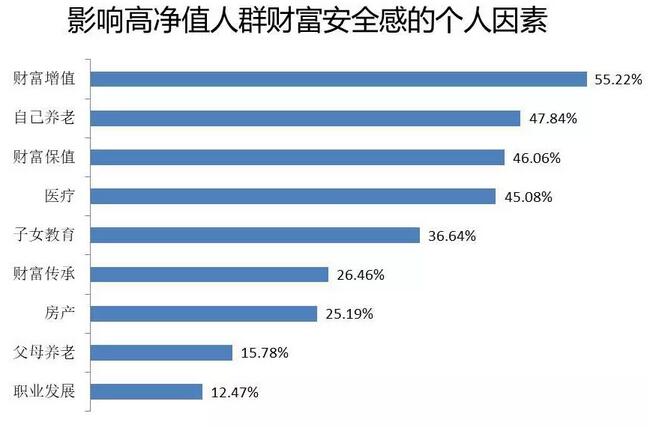

影響高淨值人群財富安全感的個人因素主要有9個,分別為財富增值、養老、財富保值、醫療、子女教育、財富傳承、房產、給父母養老和職業發展。與普通人相比,高淨值人群選擇財富傳承的比例為26.46%,高出普通人群選擇比例值10.87%。

數據來源:《2018年高淨值人群財富安全感報告》

在財富增值方面,有44.02%的高淨值人士認為優質的投資管道不夠多,排在關注度第二的是高收益伴隨著高風險,第三位固定資產的增值。

緊隨“財富增值”之後,“養老”和“醫療”也是高淨值人群關注的內容。

在養老方面,高淨值人群希望給父母和自己高品質的晚年,尤其關注晚年收入能否支撐現有生活水準。

在醫療方面,高淨值人群最關注“重大疾病醫療費用”,占比近四成,其次是“醫療安全”,占比三成。

數據顯示,近幾年,中國60歲以上老年人口數量不斷增長,2013年突破2億,占比僅14.9%,2017年達到24090萬人,占比突破17%。隨著人口老齡化程度加深,未來中國老齡人口將進一步增加。

有26.97%的高淨值人群關心未來的收入能否支撐現有的生活水準,有26.21%的人關心醫療費用是否有保障,有24.68%的人關心政策變化是否會影響養老金,還有將近兩成的人關心生活起居能否得到很好的照顧。

此外,高淨值人群還特別關注對子女的培養。同時,他們也關注財富是否可以安全傳承等問題。

安全感這件事

“香港保險”這個詞,距離我們普通人的生活其實並不遙遠。

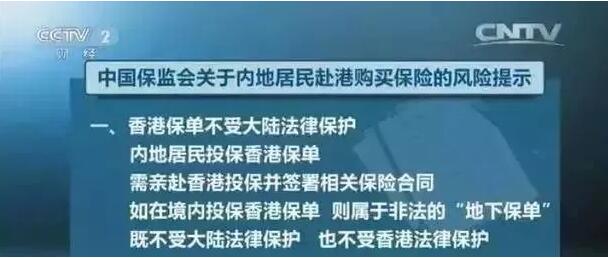

2016年4月,中國保監會發佈的關於赴港買保險的風險提示,將“香港保險”這個詞推到了我們大多數公眾的面前。

轉眼3年時間過去了來,與香港保險有關的各種媒體報導,以急速爆炸的速度,席捲了我們的生活。

在此之前,我身邊還有不少同事、同學、長輩、朋友,談起保險時,依然是一臉嫌棄的神色。

香港保險的出現,給公眾打開了一扇門。

通過這扇門,公眾看到的,不僅是高收益、高回報。

通過這扇門,公眾獲得的,還是透明帶來的安全感。

這份安全感價值多少呢?700億港幣!2018年大陸客戶也貢獻了400多億港幣的新單保費!

為什麼是香港保險

大家都聽過梁朝偉打個飛的到倫敦喂鴿子的故事,其實不只是大明星這樣任性,還有很多內地朋友也是打個飛的就到了香港。更有不少選擇了當日往返,從飛機落地到再次登機返程,中間只有不到5小時,節奏堪比打仗,分秒必爭!

到底是什麼原因讓客戶這麼拼呢?為了“水果自由”吧!我想!

1.香港的儲蓄險是美元保單,不單可以對沖人民幣貶值的風險,從長遠角度看,無論是孩子出國留學還是全家出國旅行,美元都是必不可少的家庭財政儲蓄。

2.香港的儲蓄險收益高而且風險低,經過複利和時間的力量,平均年化收益率可以達到複利6%甚至更高,而且投資保險的資金安全性很高。

3.香港的儲蓄險兼具靈活性,就好像個人的一個銀行戶口一樣,可以在需要的時候選擇一筆過將本金和利息都取出來;也可以選擇每年只取利息,讓本金繼續滾存生息。而哪年取,取多少可以完全由客戶自己掌握,資金靈活性非常高。

除此以外,眾多明星大腕、知名企業家、也都來香港配置一份香港美元保單,由於身份的特殊性,他們配置的基本都是大額保單,為什麼呢?總結了一下,香港大額保單有七大優勢!

優勢1:保值

香港保險行業發展至今已經有160多年的歷史,保險體系成熟。香港保險年終分紅較高,香港保誠保險公司更是承諾將90%的利潤分紅給客戶。保值乃至增值都是很容易的事情。

優勢2:保證財富分配的確定性

對於保險來說,因為是指定受益人,保險公司須依合同直接履行。這樣就避免了財產分配問題而引起的家庭糾紛。

優勢3:財富長期安全

對後代的影響小。對於突然擁有巨額財富的年輕人,是否可以按照我們最初的意願掌控財富,是否可以安全、長期地持有財富?顯然並不容易,但對於保險來說,可由保險公司分期、分批給付受益金,保證財富長期安全。

優勢4:稅費成本幾乎為零

即使現在遺產稅尚未開徵,遺產繼承過程中各項費用也不低:

(1)請律師擬定遺囑的律師費用;

(2)公證遺囑本身的公證費用;

(3)最貴的是繼承權公證費(總資產額的2%),1000萬元就要必須交20萬元。而通過保險進行財富傳承,在受益人來領錢的時候無任何費用。

優勢5:資產隔離、避債的功效

法律規定:保險金不算作遺產,更不被列入償債資產。

優勢6:保密性

法定繼承和遺囑繼承,要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

優勢7:時效性

傳統繼承的時間長,從身故到葬禮,再辦繼承權公證以及過戶,一切順利至少也要折騰半年。但保險公司理賠很快(受益人,身份證,死亡證明)就可以到保險公司領錢。

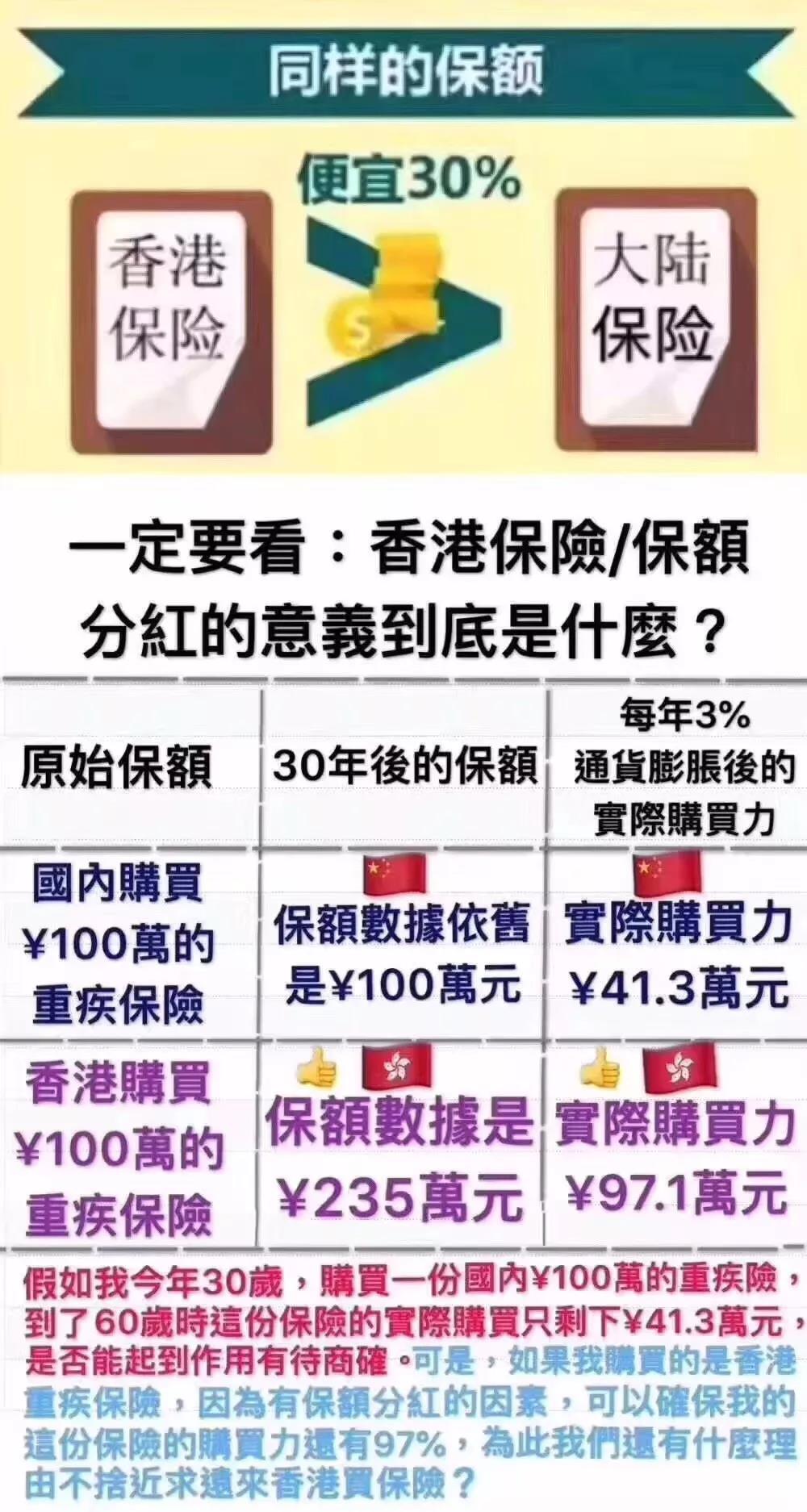

大陸人士配置最多的香港保險當屬重大疾病保險,原因的話用一張圖就可以說明瞭:

財富安全方法幾何

希望達到資產增值的投資者面前有三個方案:

01在股票市場低點買入

也許在某個時機你會回本,但也有可能跌勢不止,血本無歸。

02將錢存進銀行

短期內很安全,但長期來看資產不僅不會增值,而且還有可能因通貨膨脹縮水。

03將資產轉為美元價值

趁A股還能收手時提前想好後路,例如撤出一部分資金,配置目前有較大升值空間且前景穩定的美元資產。

顯然,相比之下只有一條明路:用多元貨幣資產抵消長期停留在股市的風險。那麼配置美元資產最簡單的方法是什麼呢?不用我多說看完這篇文章,想必都知道了,就是買一份香港保險。

寫在最後

在國際經濟環境不確定、股市震盪、實體經濟還未真正回升的階段,投資者該如何提升財富安全感?香港保險美元保單!

配置為王思維:如果要提升財富安全,那麼進行合理資產配置、分散市場風險是必須要學會的。風險和收益正相關,高風險高收益、低風險低收益,是投資顛撲不破的法則。每個人都應該理性衡量自身的風險承受能力,合理配置不同收益率的投資標的,實現財富安全穩健增值。

通脹經濟思維:通貨膨脹關乎到我們每一個人的錢袋子。正確認識到通貨膨脹,能讓我們更進一步尋求改變,才能跑贏CPI,跑贏通貨膨脹。

發達國家家庭全球資產配置目前約為15%左右,中國家庭的全球資產配置目前僅為4%-5%左右。美國和日本全球組合投資占GDP比例為53%和85%,中國僅為2.4%。而聚焦到高淨值人群來看,中國的高淨值人群全球資產配置比例也並不高。數據顯示,全球高淨值人士在本國之外配置的資產平均比例為24%,而在中國,該比例僅為5%。

對於高淨值人群在養老方面的不安全感,可以適當配置醫療、重疾、年金、壽險等險種,降低因意外、疾病等原因導致財富流失的風險,保證高淨值人群老年生活的品質。

總體來看,內心的安全感源於多維度的力量,而香港保險正好可以給你這樣的安全感!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。