財富傳承規劃與不規劃,結局是截然不同的!

財富傳承看似容易,其實很難。

財富傳承如果沒有做好事前籌畫,那麼結果往往事與願違,我們來看兩個案例,

一個是沒有進行規劃的雲南柏聯集團的爭產案例;

一個是經過提前規劃的海航創始人意外身故案例。

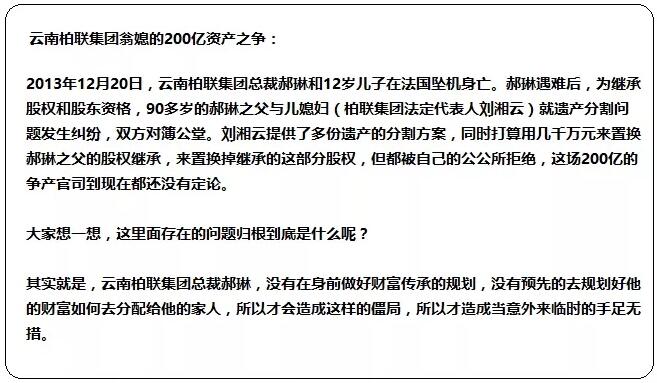

案例1:

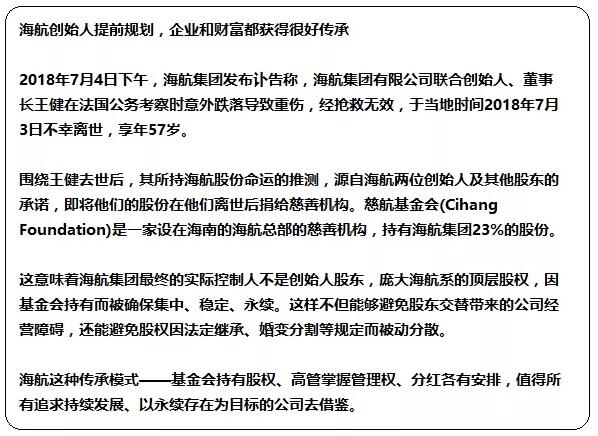

案例2:

從上述兩個案例中我們可以得出結論,沒規劃和有規劃的傳承,結局是截然不同的。

那麼我們在財富傳承的時候需要考慮哪幾方面因素呢?

第一類是傳承資產的類型:

也就是說我們去傳承什麼樣的資產,是會影響到我們的財富傳承效果的。

第二類是家庭結構情況:

已婚?再婚?獨子?多子女?有沒有兄弟姐妹?等等都會影響到財富傳承。

第三個因素是傳承的方式:

也就是說是通過法定繼承去傳承,還是通過遺囑繼承去傳承,通過生前贈予人壽保險,家族信託,保險金信託去傳承我們的財富,這些方式的選擇也是會影響到我們的財富傳承的效果。

我們按照這三類因素來具體分析一下:

財富傳承的時候需要考慮的因素之一是我們的資產類型

無外乎有三種類型:

第一種是現金類資產:

也就是我們在銀行的存款,短期理財產品,基金等等,這些就是我們現金類的資產,流動性比較強。

第二類是不動產類資產:

比如我們的房產,在一二線城市的房產,在國外房產等等,中國人對於房產的偏好是很強的,所以在傳承的時候可能首要考慮的就是房產的傳承。

第三類是股權類(企業)資產:

股權(企業)同樣也是財富,當然也希望傳承給子女。

這幾類資產在傳承的過程中都會面臨著各自的問題:

(一)現金類資產傳承會面臨的問題:

1、第一個問題就是很容易產生子女夫妻婚內財產的混同:

這是什麼意思呢?就是說我們比如說通過給現金的方式,一下子給子女500萬,或者是1000萬現金,通過銀行轉賬的方式,給到子女以後,到了子女的卡裏,這時候,如果子女對這筆資金進行投資,買賣股票、理財產品等等,一買一賣很難區分是子女的個人財產還是夫妻共同財產。

《婚姻法》第十七條規定夫妻在婚姻關係存續期間生產、經營的收益屬夫妻共同財產。這裏的生產經營收益指的是在夫妻關係存續期間,夫妻一方或雙方從事生產、經營的收益,那麼我們的股票、理財產品等的買賣實際上也可以理解為夫妻共同財產了。

2、第二個問題就是子女的揮霍:

也就是說一下子給了子女的現金,子女是否能夠管理好這部分資產,不會拿去揮霍買豪車買豪宅奢侈品,浪費掉等,這個是我們需要考慮的問題。

3、第三方面是家企混同,或者說是擔保引發的債務問題:

在很多中小企業主去辦銀行貸款,更多的辦了一個貸款的類型,叫中小企業經營性貸款,這個貸款銀行明確要求我們的企業主,需要辦理以家庭的夫妻共同財產,來對貸款進行擔保,那麼其實這一行為,對於銀行來說,就是要求我們的企業主,把家庭和企業融合在一起,但是作為我們企業主來說,需要將家庭和企業來進行有效的隔離,否則一旦貸款出現任何問題,就會影響到家庭資產的,會對家業造成侵蝕。

(二)不動產類資產(房產)傳承會面臨的難點:

我們來看下房產傳承的三個難點:

1、子女婚內資產混同及共同債務問題:

我們絕大多數中國的客戶都希望什麼?把自己的房產作為資產傳給子女。但是傳承房產的時候其實會碰到三方面的問題,一方面是容易造成子女的婚內資產的混同及共同債務,也就是說,你把這一套房子傳給子女後,如果沒有配套贈與協議,說明是給子女一方的財產,會很容易成為子女的夫妻共同財產,另外一種情況,一旦這個女婿,或者說是兒媳婦,把這套房子拿去做抵押,一旦貸款按期換不上,房子很容易被拿去抵債了,這部分債務有可能會成為夫妻的共同債務。

2、繼承權公證難關:

傳承房產第二方面的問題就是繼承權公證的難關,就目前來說,無論是繼承權公證還是不動產繼承登記都會碰到諸多阻礙,首先公證很難,材料很難去獲得,辦理的手續也十分的複雜,所有繼承人都需要到場配合,第二點是執行起來很難,因為一套房產的話,多個執行人執行意見很難進行統一,第三點就是一套房產分割難度也非常大,一套房子,對於幾個繼承人來說,很難去進行分割。

3、稅務問題(主要指房產稅):

傳承房產第三方面的問題就是房產稅,一二線城市的土地供應量逐年減少,隨著供應量的減少,未來房產交易環節的稅收會降低,此消彼長,保有環節的稅收會增加,保有環節的稅就是房產稅。

(三)企業(股權)傳承面臨的難點:

我們來看一下企業傳承(股權)的難點。

不知道大家是否知道,中國私營企業的平均壽命只有2.9年,60%的企業將在5年內破產,85%的企業將在10年內消亡,能夠生存3年以上的企業只有10%,40%的企業在創業階段就宣告破產,中國企業想成為百年老店可謂是難上加難。

日本有一家企業,它的名字叫“金剛珠式會社”,這是一家做寺廟修建的企業,成立於578年,居然到今天這家公司還健在,全世界各地都在研究日本的企業,發現日本的企業長壽的特別多,超過100年的企業占全世界的70%,到達2萬多家,所有的人發現日本的長壽企業都有兩個共同的特徵:

第一個:都有自己的家族文化。

第二個:每家公司都有一筆“埋在地下的錢”。

什麼叫“埋在地下的錢”?

因為一個企業如果走過100年呢,他要經歷10次左右的經濟危機,你同意嗎?每十年一次,當經濟危機的浪潮撲過來的時候,你沒有一點準備金你是不可能活過去的。所以你會發現這是他長壽的秘訣。你會發現我們的保險好像跟這兩個要素都有關系,一是保險涉及到財富傳承的問題,有文化的概念,第二保險是不是一種“埋在地下的錢”呢?你會發現他和長壽的企業都密不可分。在企業順風順水的時候作為儲備庫,在企業碰到經濟危機或者是債務危機的時候,作為一筆東山再起的資金。

財富傳承的時候需要考慮的因素之二是家庭結構情況

影響客戶財富傳承,還有另外一方面的原因,就是家庭結構,家庭結構越複雜,財富傳承的需求或者說財富傳承的難點其實也就越多,

我們這裏總結了四種我們現在高淨值客戶比較常見的家庭結構。

第一種是老夫少妻,或者叫老夫幼子家庭:

這種家庭顧名思義,夫妻之間年齡懸殊比較大,那麼它一定有個未成年或者說是即將出生的子女,當丈夫去世的時候,他的妻子還年輕,妻子很容易會去改嫁,那麼帶著自己的孩子改嫁的時候,給到孩子的資產,孩子能不能夠順利繼承了呢。答案是不一定的,因為孩子年紀還小,孩子所繼承的這部分資產被他的監護人也就是年輕的妻子所掌控,一旦妻子改嫁,就成為外姓人的資產,這部分資產也就改姓了。

第二種典型的家庭結構是多個子女的家庭:

目前很多都有二孩家庭,那麼在未來,不可避免的就是多子女的爭產問題,分配不均,沒有私密性都會影響到家庭成員之間本來和睦的感情。

第三種家庭結構是非婚子女的家庭:

這裏的非婚生子指的是私生子或者是繼子女或者是有領養關係的擬制血親子女。我國的《婚姻法》第25條規定,非婚生子女享有與婚生子女同等的權利,任何人也不得加以危害和歧視,也就是說我們的非婚生子和我們的婚生子女在繼承財產方面是具有同樣的繼承權的。

第四種家庭結構是考慮傳承給第三代的家庭結構:

很多爺爺輩的想要傳承給自己的孫子,但是我們的《繼承法》裏面明確規定了我們的第一順位繼承人是誰?是我們的父母,配偶和子女。孫子女輩是不是在我們第一順序繼承人之位呢?並不是,也就是說,如果爺爺想通過法定繼承的方式傳承給自己的孫子輩的話,是沒有辦法傳承的,也就是說他想要跨代傳承,很難實現。

財富傳承的時候需要考慮的因素之三是傳承的方式

影響我們財富傳承的第三類因素,就是我們到底通過什麼樣的方式去傳承,

就現在目前來說,我們的方式主要是:

法定繼承,

遺囑繼承,

贈與繼承,

人壽保險,

保險金信託,

家族信託,

搭配不同的傳承工具,財富傳承的效果顯然是不同的。

不是說哪一種傳承工具更好,通過以上的分析,需要分析出來自身的風險和需求,針對每個人,每個家庭的不同,制定出最適合自己的傳承方案,才能完善的解決好財富傳承中的各種問題。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。