人民幣破6.9,海外投資大爆發

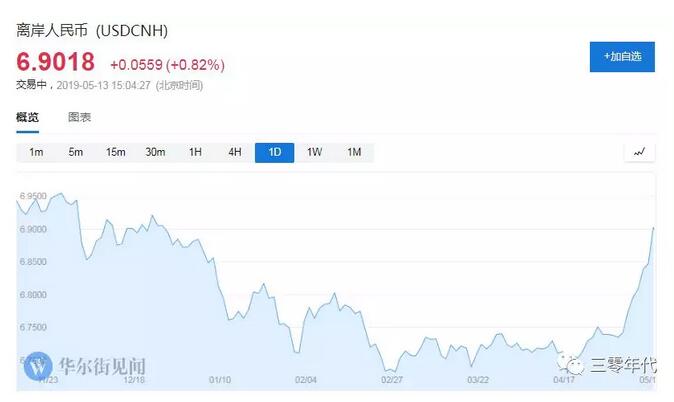

又見6.90關口!受美對華正式加征2000億美元產品徵稅影響,今日,離岸人民幣跌破6.90關口。刷新12月底以來低點,日內跌超550點。

事實上,自4月中旬開始,人民幣兌美元快速大幅貶值,且每日波動比較大,不到一個月時間裏跌幅高達3.6%。

人名幣貶值是一個長期趨勢!

配置海外資產的最佳時機只有二個:

一是以前,二是(立刻)immediately!at once!right now!

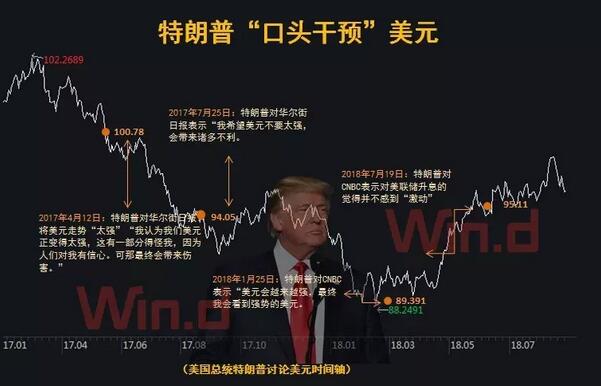

特朗普曾多次“口頭干預”美元,指責美聯儲加息造成強美元不利於美國經濟發展。回顧美國歷史,特朗普並不是第一位干預美元的總統,有的甚至是直接下場開撕,在此影響下,最終美元走勢如何?

01.關於匯率的故事

舉個例子,三零村和隔壁的年代村,會發生跨村的交易。可是,兩個村子用的錢不同,這就產生了一個問題:三零村的村民想用自己的三零幣購買東西,可是年代村卻使用年代幣。

於是,三零村和年代村商議後,定下了2個三零幣,可以換1個年代幣。如此一來,年代村的商人收了三零幣後,就可以去用2個三零幣“買回”1個年代幣,問題就解決了。

看到這裏,我們知道,匯率的本質從某種意義上講也是一種價格——其他貨幣的價格。

但是,最近三零村村委會又出現一個比較煩心的事:他們發現,原本約定,2個三零幣就能換1個年代幣了,現在不少三零村的村民願意用3個三零幣換1個年代幣了。

也就是說,比起年代幣,三零幣變得更不值錢了!

村長大人覺得是個大事,於是決定召集全村骨幹開大會,共議“村事”。

第一個出來發言的,是經常和年代村的做生意的小A。

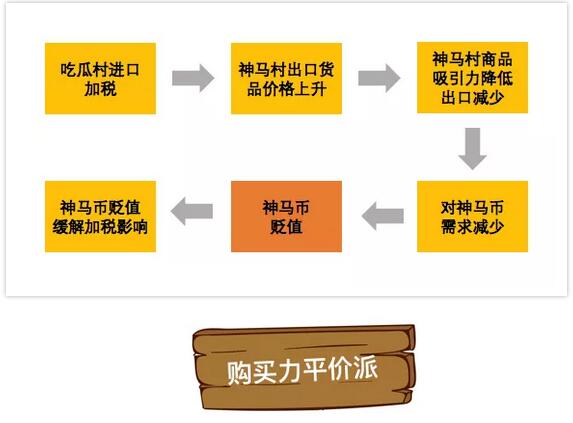

小A告訴村長,最近三零幣不值錢,主要是受到年代村對三零村出口加稅的影響。

在過往的貿易中,一直都是三零村占上風,賣出去的多,進口的少。

年代村村長為了逆轉在過往貿易當中的頹勢,選擇提高對於三零村的進口稅,以此變相抬高從三零村進口來的商品的價格。

如此一來,三零村對外出口的優勢大大下降,出口減少,大家對三零幣的兌換需求也隨之減少,自然導致三零幣匯率下跌。

不過小A認為,三零幣貶值不是件壞事,至少對他而言,貶值之後,加稅的影響沒那麼大了,他的生意也還能繼續做下去。

但對於小A的說法,剛從年代村旅行回來的小B有不同的看法。

小B表示:這次出國玩之前,我新買了一個相機,100三零幣;去了年代村一看,標價30年代幣。

之前匯率是2的時候,100三零幣能換50年代幣呢,大家都搶著去年代村買相機。裏外裏省了20年代幣。

購買力平價派的基本假設是:同一個商品在不同國家,實際的價格應該是一樣的。

不止是相機,好多東西都是去年代村買更划算,肯定是因為這個原因,換年代幣的人多了,年代幣需求上升,價格(匯率)才提高的。

我覺得吧,我們的匯率變化,本質上還是同樣的錢,能不能買來一樣的貨物。

一旁的小H連連點頭,感歎:其實以前三零村的相機也才60塊一個。後來三零幣越發越多,相機也每年都漲價,大家才都跑去年代村的。

不同的通脹水準,也會影響兩國購買力的變化。通脹更高的國家,根據購買力平價理論,匯率就會貶值。

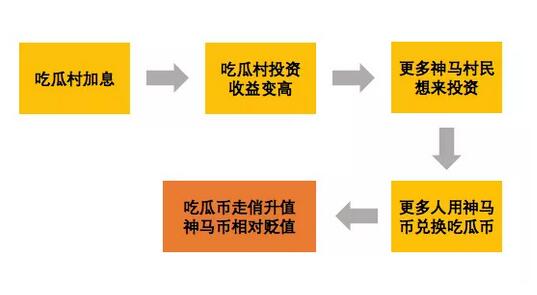

小C說,難道你們都沒注意到年代村最近加息了嗎?

年代村一加息,在年代村投資的回報率也跟著上升,周圍村子裏的人都開始換年代幣去投資了。

過去一個月,三零村來信用社換年代幣的村民也明顯變多了很多。

越來越多人用手中的三零幣換成年代幣,大家對年代幣的需求上升,對三零幣的需求下降,慢慢的,三零幣就相對於年代幣貶值了。

大家眾說紛紜,誰也沒法說服誰。

這個時候,經驗豐富的村長發話了:照我看,這三個情況都有可能。

畢竟,匯率是個很複雜的問題,多種因素交織在一起,很難判斷究竟哪個因素占了上風。

雖然人人都知道,三零幣匯率的高低主要是受到供求關係的影響,但是影響三零幣和年代幣的因素,的確有太多了:

-進出口的企業的業務變化

-村民和村鎮企業的投資換匯

-信用社的外匯兌換操作

-村委會的政策干預等等...

其中很多都是不可控的複雜因素,甚至可能互相還有反作用。

在這種情況下,誰又能真正預測三零幣的短期走勢呢?

但在短期內,因為三零幣的匯率變化對三零村的經濟仍然有重要影響,作為村委會,自然也不會坐視不管,適當的干涉和調控也是有必要的。

村委會當即宣佈,如果接下來有人要預約兌換大筆年代幣,要提前交一筆風險準備金做押金,相當於變相增加了兌換年代幣的成本。

這樣一來,不是特別著急換年代幣的村民或者企業,可能就會暫緩換錢了。

村委會出手,很多村民感覺安心了一些。

但村長心裏也明白,這個舉措究竟能不能生效,其實和大家對於未來匯率走勢的預期有很大關系。

如果進口企業普遍預計三零幣進一步貶值,恐怕多交準備金也攔不住大家換年代幣的決心。

再回到現實中,近期人民幣貶值的原因也很類似。

近期貿易摩擦和美國加息,都是影響匯率的大變數。

現在,央行是通過外匯風險準備金還是其他方式介入匯市,未來會不會有更大的動作,目前還很難說。

At Last

短期內,影響人民幣走勢的因素仍然非常複雜,我們可以分析,但很難預測。

長期來看,一個國家的匯率,還是和經濟增長,以及生產力的發展有密切關係。

02.個人投資者如何做?

-如果你在短期內有外匯需求,可以開始提前分批換匯了,以便攤平兌換成本;

-對於資產量較大的投資者,可以適當配置外幣資產,分散風險;

-但你既沒有外匯需求,資產量也有限,短期內能做的較為有限,也無需太過擔心。

對於個人投資者,應該儘量增加外幣的儲存量,如美元,調整個人理財方案。對於高淨值者,更不應該把資產放在一個籃子裏。在資產配置上,儘量多元化,不可忽視全球資產配置,特別是歐美市場。

我們知道,港幣是和美元掛鉤,而香港保單都是以美元和港幣計價,持有香港保險,選擇美元計價,即意味著持有美元資產。

通過香港這個全球金融中心來配置海外資產,對於內地人來說是最佳的選擇。特別是趁著我國內地房產稅和遺產稅還沒有正式落實的時候未雨綢繆,在即將帶來的12月之前,配置香港保險,把人民幣風險降到最低。

✔1、參保範圍廣

在香港,除了一年以內自殺,槍斃的,幾乎無任何事項不保。香港人壽險最大的優勢是沒有“免責條款”或“不保事項”,這在大陸基本上不可能實現。

✔2、保費便宜

相同年齡的被保人,香港保費通常是國內保單的60%-70%。而國內保費高主要是保險的銷售管道提傭過高造成的成本上升,錢都讓保險公司的業務員賺了。

✔3、收益高

這是香港分紅保險最大的優勢,在香港的保險公司比如安邦、保誠等都是面向全球進行投資,投資領域廣獲利管道多。目前,香港保險的預定利率普遍可以達到5%以上,有些甚至到7%-8%。而大陸保監會對內地保險業定價利率做了限制後,基本都在3.5%左右。香港保險產品收益優勢明顯,完全碾壓內地保險。

✔4、避稅避債

由於香港是避稅港,遺產稅自2006年後就不需要徵收。即使是在全球徵稅的美國,只要是人壽保險金的賠付,不管是在哪里買的,都可以避稅避債。很多高淨值人群赴港購買保險,大多數是為了避稅、避債以及避險的資產轉移。由於保險是隱形資產,保密度高。曾經有個新聞,一些瀕臨破產的中小企業主,把實業抵押給內地銀行套取現金,轉手到香港購買保險,將巨額資產暗渡陳倉轉移至境外,期望在境外保險權大於債權的法律框架下,即使是公司被清盤,手中保單都不會打水漂而達到保全資產的目的。雖然這也是夠決絕的,但也充分能說明香港保險避稅避債的強大功效。

✔5、海外資產配置

香港保險以美元和港幣計價,這是區別於內地保險的核心競爭力之一,尤其是人民幣中期來看還在貶值通道,對中、高產階級的強烈的資產避險需求都有很強的誘惑力。

✔6、壽命問題

由於香港是全世界第二長壽城市,人均壽命85歲。而香港保險的保費率又是按香港人均壽命來計算。而國內人均壽命為75歲,所以內陸客戶在賠率上就會稍佔便宜。這就使得香港保險相比起來保費更便宜、保障更高、投資回報也高。所以大陸人去香港購買重疾險是一個非常好的選擇。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。