中國家庭財富管理中的“5大不合理現象”

今年,廣發銀行聯合西南財經大學發表了一份長達76頁的《2018中國城市家庭財富健康報告》(以下簡稱《報告》),揭示了中國城市家庭財富管理的現狀、特徵及問題。

其中,有幾個比較有趣的數據先提供給大家看看:

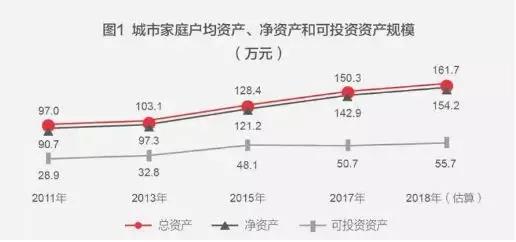

1.我國城市家庭的戶均總資產規模161.7萬元,戶均可投資資產規模55.7萬元。

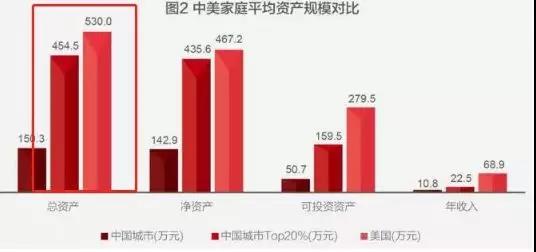

2.中國前1/5有錢的家庭,平均資產總規模為454.5萬元。

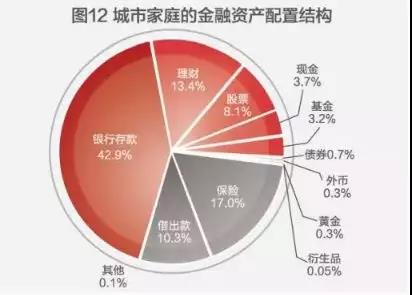

3.家庭總資產配置中,房產占比高達77.7%。金融資產配置僅占11.8%。

4.家庭總資產配置中,股票占比不到1%。

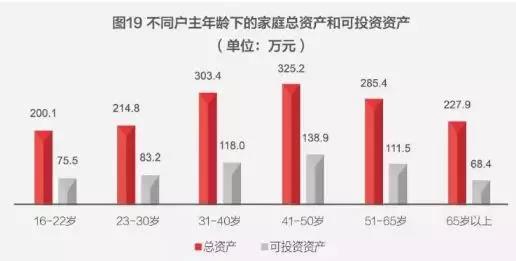

5.31-40歲的家庭總資產超300萬,年輕和年老家庭房產配置過多。

6.學歷與房產配置負相關,學歷為初中及以下的家庭,房產占比高達80.9%;高於本科及以上的學歷家庭,房產占比76.2%。

■城市家庭戶均總資產達161.7萬元

我國城市家庭資產規模快速增長——家庭戶均資產規模從2011年的97.0萬元增加到2017年的150.3萬元,年均複合增長率為7.6%。

2018年,我國城市家庭的戶均總資產規模為161.7萬元,戶均淨資產規模為154.2萬元,戶均可投資資產規模為55.7萬元。中國家庭財富逐年增加,財富總值已位列世界第二位。

中國家庭資產的增速超過美國家庭:

其中中國Top20%的家庭資產規模和美國相當。中國Top20%的家庭,其平均資產總規模為454.5萬元,接近美國的530萬元。

■家庭住房資產占比77.7%

金融僅占11.8%,股票不足1%

家庭總資產中,房產的占比最高。2017年,中國我國家庭總資產中,房產占比高達77.7%,遠高於美國的34.6%。

而金融占比僅11.8%,和日本、英國、法國等其他國家相比,配置比例較低。

而金融資產配中,42.9%為銀行存款,股票僅占8.1%,基金則僅有3.2%。

即家庭總資產中,僅有0.96%的資產配置了股票,不足1%;僅有0.38%配置了基金。

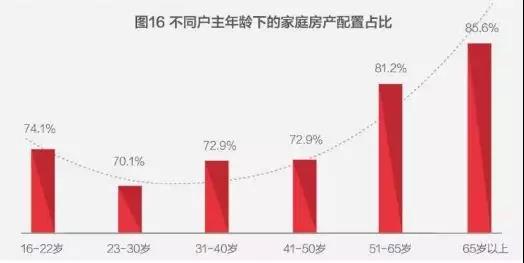

■31-40歲的家庭總資產超300萬

年輕和年老家庭房產配置過多

從可投資資產來看,戶主年齡在31-40歲的家庭,其總資產和可投資資產分別為303.4萬元和118.0萬元。戶主年齡在41-50歲時家庭的總資產和可投資資產最高,分別為325.2萬元和138.9萬元。

不同年齡的戶主,對於房地產的配置也不一樣,其中年輕和年老家庭房產配置過多:

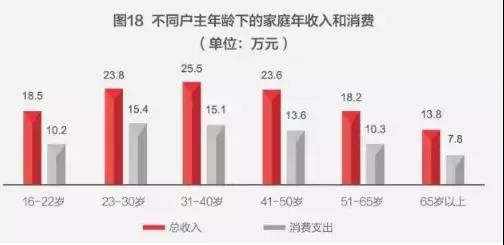

年輕和年老家庭收入與中年家庭收入差異較大:戶主年齡在31-40歲時家庭平均年收入最高,達到25.5萬元,其次為23-30歲的家庭,平均年收入23.8萬元。

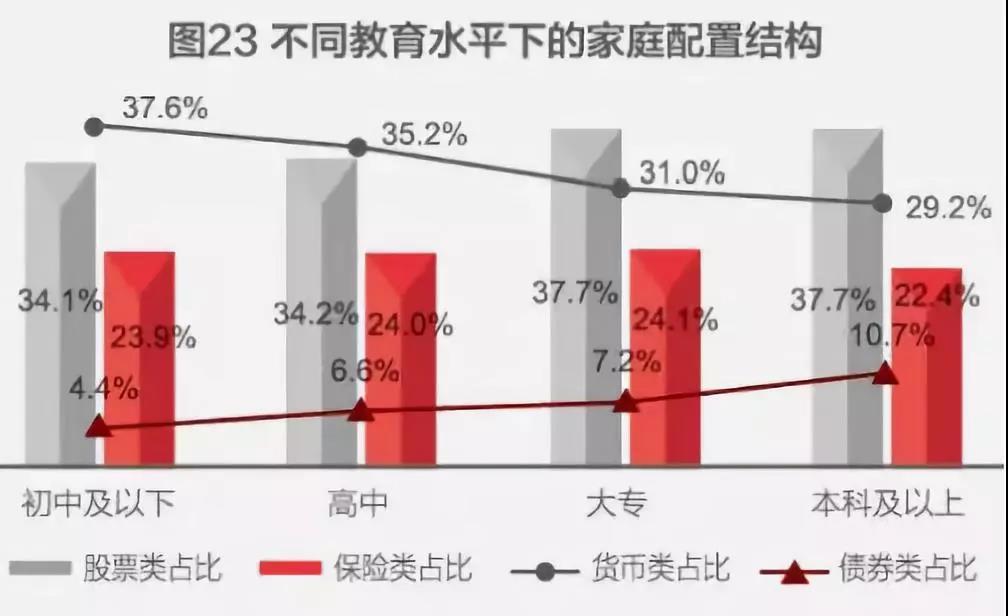

■學歷與房產配置負相關

家庭的房產占比基本隨著戶主受教育水準的提高而降低。學歷為初中及以下的家庭,房產占比高達80.9%;高於本科及以上的學歷家庭76.2%的占比。低學歷水準的家庭,貨幣類產品配置明顯高於其他學歷水準的家庭,而債券和股票的占比則明顯低於其他學歷水準的家庭。

這和不同收入水準下的家庭配置結構相一致:收入越高,貨幣配置占比越低,股票占比越高。

■五大不合理現象

廣發銀行副行長宗樂新介紹稱,《報告》詳細列舉了中國城市家庭財富管理存在“五大不合理現象”,財富管理水準有待改善。

一是,家庭住房資產占比過高,擠壓了金融資產配置。

數據顯示,住房資產在家庭總資產中占比77.7%,遠高於美國的34.6%;而金融資產在家庭總資產中占比僅為11.8%,在美國這一比例為42.6%。較高的房產比例吸收了家庭過多的流動性,擠壓了家庭的金融資產配置。

二是,在投資理財產品時,過半家庭不接受本金有任何損失,剛性兌付要求較強。數據顯示,54.6%的家庭不希望本金有任何損失,同時又期望較高的理財收益。

三是,家庭可接受的銀行理財產品回報週期普遍較短,缺少長期理財規劃。

對於可接受的銀行理財產品的回報週期,選擇3個月內、3-6個月、6-12個月的家庭占比分別為35.8%、37.2%和33.7%,可見大多數家庭接受的是1年及以下的回報週期。

四是,家庭的投資品類缺乏多樣性。

數據顯示,67.7%的中國家庭僅僅擁有一種投資品,22.7%的中國家庭擁有兩種投資品,擁有三種或者三種以上投資品的家庭僅僅占到10.6%。對比我國和美國家庭投資品種的多樣性,擁有三種或者三種以上投資品的美國家庭占比高達61%。

五是,家庭商業保險參保率偏低,僅有不到15%的家庭成員擁有商業保險。

且家庭更願意為未成年子女投保,忽視對家庭頂樑柱的保障,10-18歲家庭成員參保率最高,為21.3%,其次為10歲以下家庭成員,參保率為19.5%。

而歐美家庭的資產配置中,對保險(重疾、意外險,養老、教育、儲蓄分紅保險)所占比例超過30%,接近於標準普爾的比例,說明這些國家的家庭資產配置更趨於穩健。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。