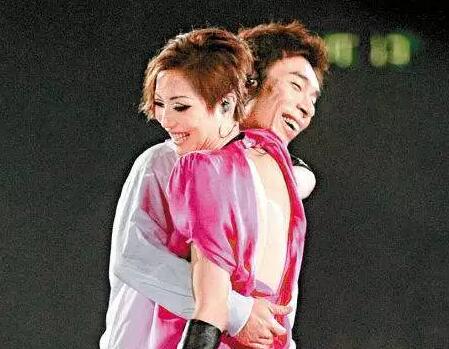

選擇原諒:“離開他,我還是女王!”經濟獨立的女性有多牛!

之前的文章《紮心:男人靠不住,女性買房猛增、香港保險火爆的無奈事實!》,大家也許感受到了他的後悔,但是喝很多酒真的不是理由!

終於,她也發聲了!

選擇原諒

這次,是我們婚姻中共同重要的一課。這段期間,我們共同經歷情緒起伏,我們也就事件詳談很久很深。這是夫妻二人之間的一課,也是往後婚姻路上學習到的一課。我們在婚姻中走進更深處,婚姻當中除了彼此給予的幸福溫暖,當中也深深包含了彼此的錯誤和彼此的原諒。

人誰無過是老生常談,但事實確是如此啊。

在這次中,重要的,是更進一步身曆婚姻其中真諦。幸福不只是一埸埸順利美滿,當中也有試煉,也一起去經歷高低狀況,讓夫妻之間的感情厚度帶領著前行,更要彼此走進對方的內心,一起正視各自的軟弱,不放棄自己,不放棄對方,互相糾正,互相提點,在婚姻曆煉中,我深信經歷和教訓一定會幫助重回正軌,生命更會更生。

這期間在我們彼此都最難捱的時刻,握著手一起祈禱,對我們的幫助極大。今天,肩上的重擔仿佛輕了很多。只願一切快平息,回歸平靜。最後摯誠請求各大傳媒不要再等候和追訪我年紀老邁行動不便的父母。沒有更多想表達了,今天以後,就只向前看,在時間的見證中,繼續一步步前行。

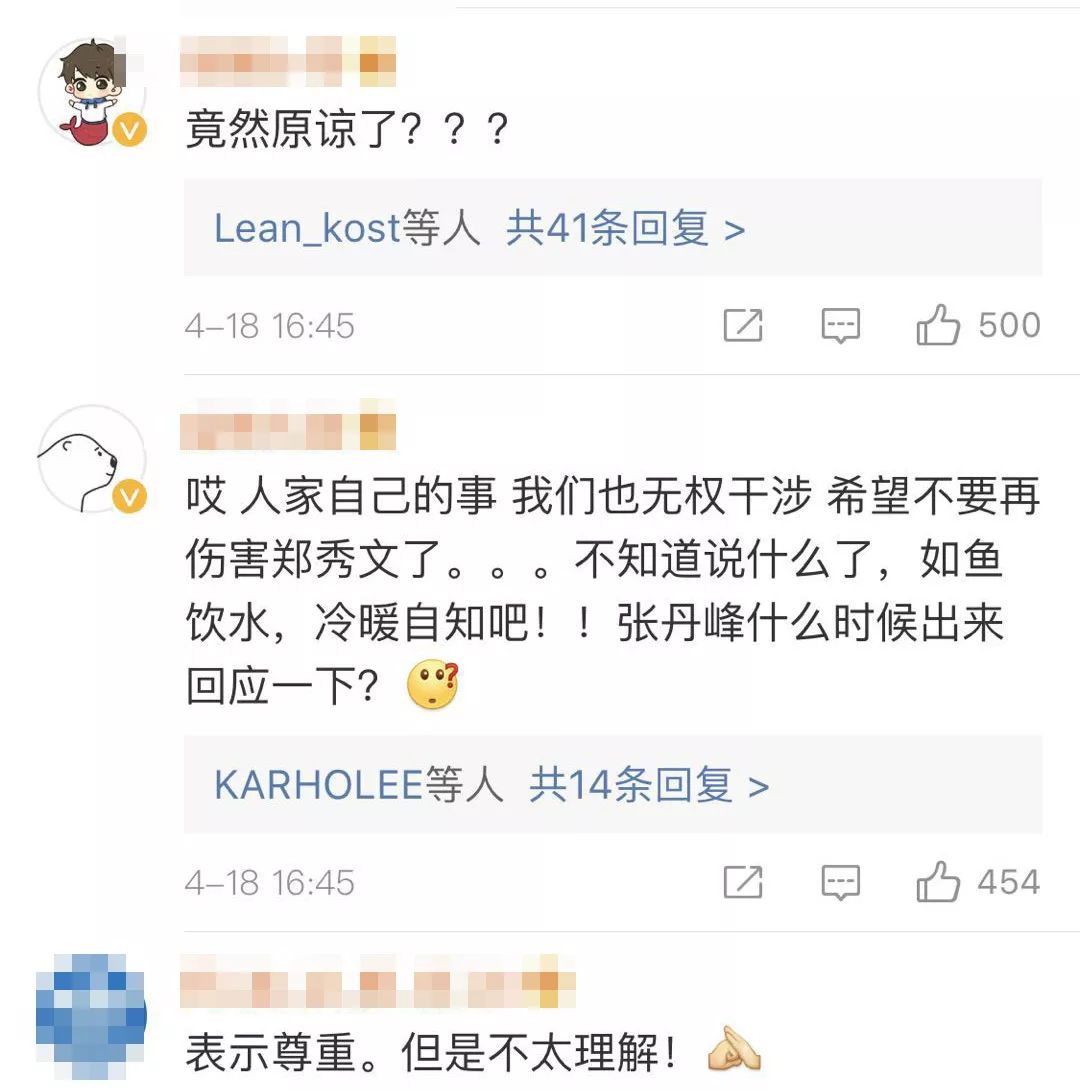

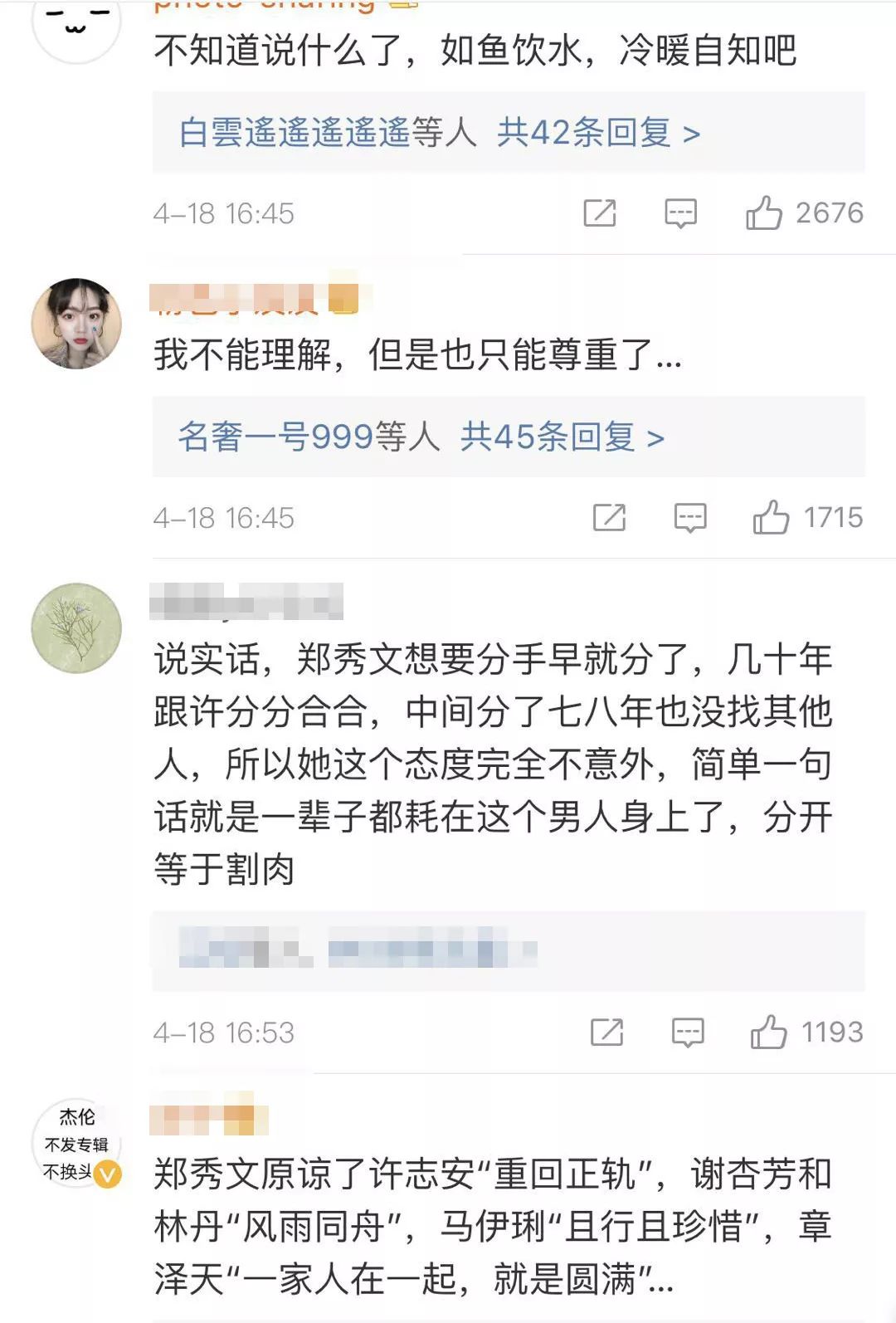

在許志安犯下這麼大的錯後,鄭秀文選擇了原諒,網友在不解之餘,紛紛為她感到心疼。

沒有他,自己還是女王

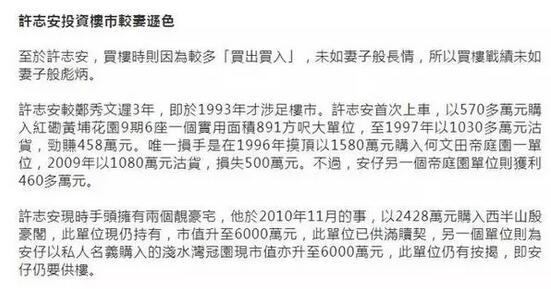

兩個人結婚沒有領證,也沒有孩子,所以離婚的話也沒有那麼複雜。兩個人名下的財產也被港媒扒了出來——原來,這對夫妻並沒有共同持有的財產或是聯名購買的;並且,鄭秀文的財產頗豐,輕鬆碾壓許志安:

鄭秀文從1990年至2012年以來,買下了六處豪宅,總資產高達3.2億港幣。許志安只有兩處,僅價值1.2億港幣。

鄭秀文的房產不僅數量多,而且眼光獨到,投資的這些房產已經翻了不少倍,從323萬購買的目前已經價值3000萬,最誇張的一處還是1999年購買的,目前已經價值9000萬了,可以說是億萬富豪了。

而許志安的這次的事件之後,工作全部取消,還要供著房貸,可以說是壓力山大。

不過,兩人的經濟分開,鄭秀文還是很明智的。拿鄭秀文的經濟能力來說,完全不怕這次許志安偷腥造成的離婚。

鄭秀文是個理財高手

正如上文香港媒體的報導,其實許志安與鄭秀文並沒有真正拿證,所以其各自旗下財產均不涉及分割問題,看這麼大手筆的買保單就知道,鄭秀文小姐姐,是個理財高手無疑。

有香港保險,經濟獨立自主

有一部高熱度電視劇《知否知否,應是綠肥紅瘦》,大家都看過了嗎?

這部劇不僅講述的是一個家宅的興榮,還為我們揭露了古代禮教制度下的女性奮鬥傳奇。

封建社會的女性要嫡庶有別,尊卑有序、孝敬公婆、體恤丈夫,還要賢良淑德、持家有道。

古代女性相夫教子、三從四德,從幼女剛出生就能耳讀目染到自己的一生,不過也就是嫁個好郎君,相守此生。只能依靠著他人活著的人生,必定是卑微的,是痛苦的。縱然在劇裏最為通透的明蘭,也抵不過封建禮教的思想束縛,不過她自然是聰明的,她知道自己要的是什麼,不要什麼。

她不同於宅院裏的其他姑娘,從不在瑣碎事前抱怨自己,從不去追尋虛無縹緲的愛情,從不做人雲亦雲的男權依附者。

而如今,即便幾千年過去了,根深蒂固男耕女織的思想仍然束縛著當代女性。鼓吹“女子無才便是德”“女性就應當結婚生子,才算為家庭付出為社會貢獻”這類人仍不在少數,然而現實是多數女性不僅要在社會上打拼事業,回到家還要照顧老公孩子。

女性擔負著女兒、妻子、母親的多重角色,也擔負著生育與家庭的雙重負擔。還有職場性別歧視、重男輕女等等這些壓在當代女性身上的無形大山,想要獨立追求自由的女性道路有多難走,不言而喻,可想而知。

所以女性為自己買保險,也是對自己人生負責的體現。

各個人生階段的保障重點不同。但無論何種年齡段的女性,保障類的健康、意外險產品都是首選。當基本保障都齊全了,才考慮買養老產品。

懷孕期間如何投保女性險?

如果覺得懷孕期間有保險需要,最好在計劃生育期間就去投保女性險,以便保障期可涵蓋妊娠期;而不是等到懷孕以後,才急急忙忙去諮詢、購買。後一種行為的結果是:一來產品選擇的餘地比較窄;二來保險費也比較貴,因為保險產品的定價基礎很重要的一個因素是風險概率,而把保險賣給孕婦的風險概率要比賣給普通女性大。

對於已經懷上寶寶的女性,可以投保專門為孕婦以及即將出生的小寶寶設計的母嬰健康類保險,20周歲至40周歲且懷孕、未滿28周的孕婦均可投保。這類保險一方面對孕婦的妊娠期疾病、分娩或意外死亡進行保障,另一方面也對胎兒或新生兒的死亡、新生兒先天性疾病或者一些特定手術給予一定的保險金給付。

“全職太太”如何投保?

“全職太太”買保險應首先考慮丈夫。由於丈夫是家庭經濟主要或惟一來源,建議在保險規劃上加強意外險及失能險的保障。在整個家庭保險組合中,著重點是購買丈夫的人壽保險,使自己成為受益人,另有多餘資金再為自己購買終身壽險、意外醫療保險、養老險等產品。

單身女性如何投保?

專家認為,對20多歲到30歲的單身女性而言,由於收入可能相對少且不穩定,所以應多以保障自己為前提,建議規劃保費較低的純保障型壽險附加住院醫療、防癌險等健康險以及意外險。保費最好不要超過個人年收入的10%。

單親媽媽如何投保?

單親媽媽的經濟負擔可能較重,所以自身疾病保障是離異女性投保的最基本類型。其次,有子女的離婚女性所面臨的還有兩方面問題,一是孩子的教育費和醫療費,二是自己的養老金,因此,這類女性應重點考慮子女的醫療保險,特別是少兒重大疾病保險。

已婚職業女性如何投保?

已婚職業女性通常有較固定的工作收入,對生活也有更長遠的規劃,因此可以結合另一半的經濟和收益情況購買一些險種。一般而言,應該將醫療、意外和死亡保障放在首位,再考慮養老和投資分紅類產品,並從健康醫療、家庭經濟與子女教育、退休養老三方面的費用進行考慮。收入不高的已婚女性,不妨買些意外險或投保價格較低的女性健康保險。高收入的已婚女性除了選擇保障較完全的健康險外,還可以增加壽險的投入。另外,最好和家庭成員共同規劃。

寫在最後

女人不要總被現實打敗才想起沒買保險!女人要對自己好點給自己買一份實實在在的保障。女人,為自己備足保險吧!別讓一場重疾奪走了你所摯愛的一切,為了自己,為了孩子,為了父母,為了愛人,為了一手搭建起來的那個家!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。