家企資產隔離,讓家庭永遠都是最安全的避風港

案例介紹

假設圈圈和點點通過自己的努力,開了一家生意還不錯什麼都賣的店,主要賣賣黑巧克力、酒、甜品還有書什麼的。註冊的公司名叫“除了老闆娘什麼都賣的有限公司”,成為了小企業主。小日子過得很鮮活。但是自從看了賈總的新聞之後,便總覺得哪里不對,於是又去找了理財規劃師圓圓,為他們排憂解難。

上次聽圓圓分析了風險之後,覺得是要趕緊進行家庭和企業資產債務隔離,向比爾蓋茨家族,巴菲特家族看齊。

怎麼才能成為下一個比爾蓋茨家族呢?

小編來給企業家們支支招

如何設計“防火牆”呢?

巧用保單實現債務隔離

第一,守住法律底線

首先,該交的稅收老老實實的交交掉。在法律的框架內,進行合理的稅收籌畫,減少稅收。

因為只有企業完稅的股東分紅,才是真正屬於股東的,才可以合法的輸出,比如給父母子女,或購買保單進行資產隔離。

稍微簡單跟大家提一下:“金稅三期”改革。

它不僅擁有超乎想像的大數據評估與雲計算,而且還有諸多配套設置。比如:

納入個人稅收征管和稽查的系統和數據,

企業的五證合一和各類資料庫的標準端口化

銀行帳戶分類及支付結算的管理

個人財產數據的整合(房、車等財產)

CRS系統,全球徵稅

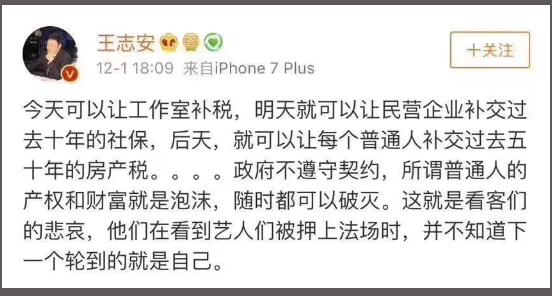

沒有國家查不到的,只有想不想而已。

藝人偷稅漏稅會不知道麼?!只不過時機未到,等了一個導火索罷了。

第二,家庭財產及時保全

在企業經營狀況好,現金流充足的時候,及時分紅剝離一部分資產,不要完全用於投資或生產,再用家庭財產的其中一部分配置人壽保險,未雨綢繆地防範企業一旦發生風險之後的家庭資產的來源。利用保險這個安全杠杆。一方面可以給家庭成員一定的保障,一方面一旦發生了經營風險也可以擁有一筆再性創業的資金。

比如,圈圈在店裏生意不錯的時候,用分紅的一部分資金做未來壽險規劃,醫療保險是為了家庭在生病的時候有很充足的錢用最好的藥,病的有尊嚴且少痛苦;重疾保險是為了在家庭得病的時候可以毫無顧忌的在家養病;壽險規劃和意外保險是為了自己在身故的時候,家人仍然有相應的財產和保護,不用人財兩失;教育金保險也可以保障樂樂可以正常讀大學、出國留學等。

人壽保險配置的法律邏輯就是安全杠杆,用小小的資金換得最穩定最安全最持續的現金流,這才是保險最核心的理念和初衷。

第三,企業債務和家庭債務一定要隔離

實現保單財富傳承功能和轉移風險的保障功能,需要在對法律規則和價值熟悉的基礎上做出風險規劃的。

1注意險種的選擇

首先必須選擇人壽保險,因為財產保險合同均可以被強制執行。

建議選擇被保險人的身體健康與疾病為投保內容。

2注意債務人角色

01.如果債務人是被保險人時,且指定受益人是子女或父母,則保險金不作為遺產,不會用來還債;但如果沒有指定受益人,那麼就還是遺產,需要先還債的。

02.如果債務人自己是受益人,那麼延遲五年申領保險金,但如果5年後債務還有,那還是要還債的。同時需要承擔可能時間久了,保險事故無法確定,難以理賠的情況。

3投保資金來源需合法

如果購買保險的資金是違法所得,觸犯了刑法,這筆錢會依法被追繳。

4投保時機很重要

01.如果是在負債後惡意投保,就具有非法轉移財產的嫌疑,保險合同有被判為無效的可能。

02.如果債務人明知道自己資不抵債,無法償還債務或在法院做出生效判決需要還債仍然購買保險合同進行惡意筆債的,債權人有權要求法院撤銷其保險合同購買行為。

03.如果保險合同在債務之前成立,合同是不能撤銷的,但是否可以被強制執行,要看當地司法機關。

所以,投保時機很重要,且要趁早。

5巧妙設計保險合同當事人架構

保險合同當事人包括投保人、被保險人、受益人等,涉及的排列組合比較多,每種排列組合的效果大不相同。

假設債務人圈圈在債務未還清時,老公點點,女兒樂樂不同保險合同當事人設計會有不同的債務隔離效果。

所以,債務人儘量不是保險合同主體,

本人和配偶不要作為投保人和受益人。

最優選擇就是父母作為投被保人,子女作為受益人。

金錢是不特定物,受益人領取保險金後需要專款專戶,與其他資產隔離,否則難逃被強制執行的風險。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。