香港保險:英式分紅 VS 美式分紅

分紅保單的一大特色就是保單持有人可以通過紅利派發分享「分紅保單」的可分配盈餘。最直觀的例子就是,保險公司拿投保人的錢去投資,獲得投資收益,保單持有人可以與保險公公司一同分享這部分的投資收益。

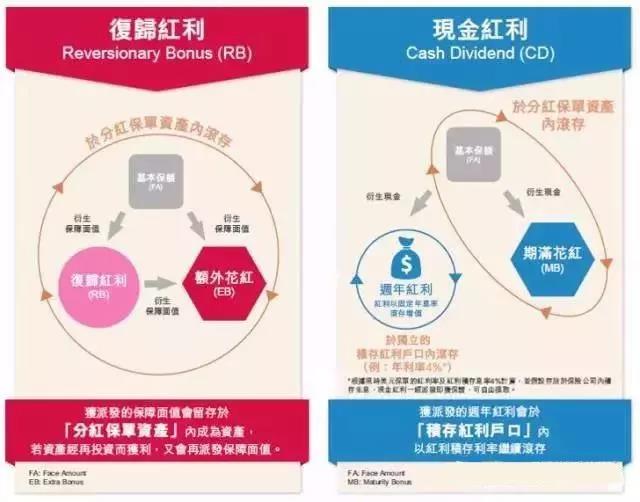

「英式分紅」的紅利稱為複歸紅利(Reversionary Bonus),派發的是保額(保障面值)。

「美式分紅」的紅利稱為現金紅利(Cash Dividend),派發的是現金。

保額和現金的區別

舉個最簡單的例子,假設一張儲蓄型分紅保單是由1,000股股票構成的,到了年末股票進行分紅。

「美式分紅」的現金紅利相當於派發現金(如派發100塊現金),

「英式分紅」的複歸紅利相當於派發股票(如派發10股股票,這樣保單相當於總共有1,010股股票,保額變高)。

分紅提取

「美式分紅」的現金紅利相當於現金,可以在任意時間支取,流動性強。

「英式分紅」的複歸紅利相當於保額,只可以在身故時候當做賠償支付,或者在退保時按照一定比例折現兌換成一定的現金支付。

點評:

沒錯,你沒有看錯,這裏我需要指出「英式分紅」中的一個“陷阱”,那就是退保時取出的紅利需要折現,而不是原本的紅利價值。

為什麼呢?這是因為「英式分紅」的紅利相當於保額,是投保人在未來身故時才可以全額提取出的價值。如果以退保的方式支取,相當於把未來的金額提前到現在,需要經過時間價值的折現。

具體的計算公式為:

這裏的變現折扣率,是會隨著1)時間以及2)市場投資環境的變化而變化的。通常來講,紅利的提取越早,折現率越低(如80%),折現的損失就越大,所能提取出的紅利就越少。隨著時間慢慢推進,變現折扣率會逐漸接近於1,這時再提取紅利就不會再有損失。因此,如果一款終身重疾險是英式分紅,一般並不牽扯到折現損失,除非中途退保。

生息及滾存方式

複歸紅利相當於一條線實現分紅滾存,即原有股票(1000股)派發股票紅利(10股),使現有股票變多,在下次分紅時繼續派發股票紅利(另外10股)......股票的股數越來越多。

現金紅利相當於兩條線實現分紅滾存,原有股票(1000股)不斷派發現金紅利(每年100塊),同時派發的現金紅利會積存於紅利戶口內,以一定的收益率(如4%每年)繼續滾存。

點評:

「英式分紅」的投資方法較為激進一些,因為派發的紅利相當於又換成股票再次投入股市,但這種高風險的投資方法可獲得的收益也高。

「美式分紅」的投資方法較為保守,始終就是原來的那些股票在投資,而派發的現金紅利會被轉入一個投資收益較低,但是相對穩定的投資帳戶中滾存利息,以供投資者可以隨時足額取出這部分現金。

總結

「英式分紅」產品特點:

資產配置的大部分為股票類產品,小部分為債券等固定收入產品;

保證回報較少,非保證回報較多,潛在風險較高;

資產增速快,長線的預期回報率較高;

靈活性較差,早期提取紅利需要折現,有損失,且紅利提取複雜,每次提取需要與保險公司提出書面申請(由於提取的部分為“保額”,因此相當於“部分退保”);

「美式分紅」產品特點:

資產配置的大部分為債券等固定收入產品,小部分為股票類產品;

保證回報較多,非保證回報較少,潛在風險較低;

現金紅利有再投資風險(即重新投資的收益率比不上原始投資的收益率);

資產增速較慢,長期的預期回報率不如「英式分紅」高;

靈活性較好,紅利可以隨時支取,不需要折現,亦可用現金紅利繳納後期保費

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。