攻略:香港保險理賠所需資料

香港保险理赔所需资料

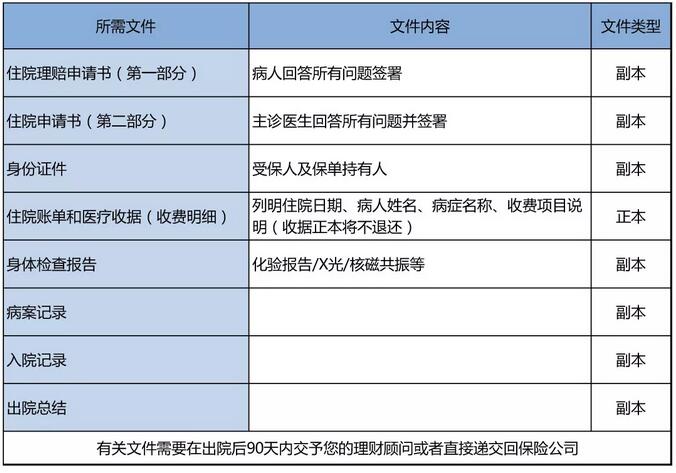

1、住院理賠

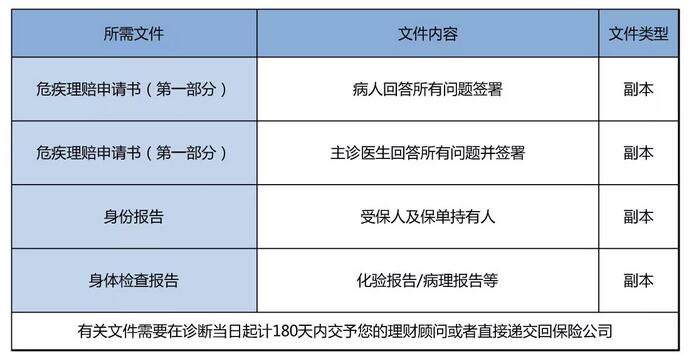

2、危疾保障理賠

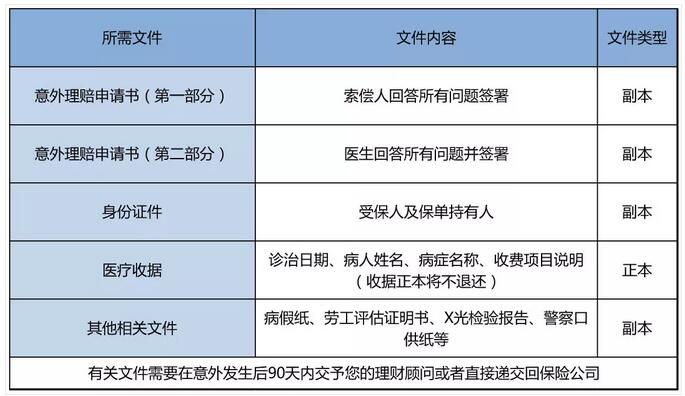

3、意外理賠

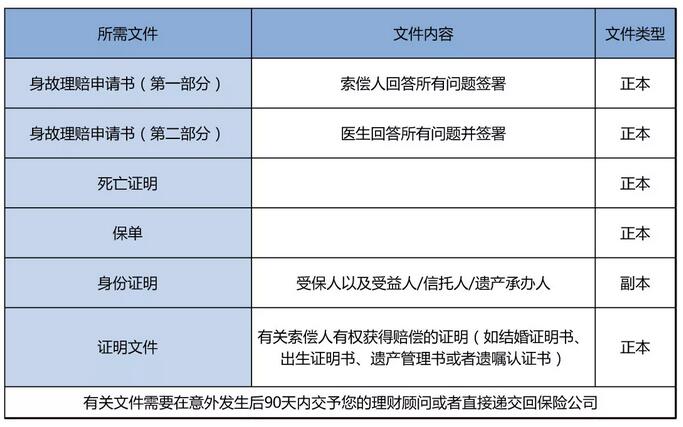

4、身故理賠

香港保險理賠Q&A

1、什麼是「不可異議條款」?

「不可異議條款」(IncontestabilityProvision)一般指在受保人在生期間及保險合約(即保單)生效一段時間(一般為期兩年)以後,即使保險公司發現投保人及/或受保人沒有披露所知範圍內任何有關於簽發保單的重要事實,只要並無欺詐成份,保險公司都不能就保單之有效性提出異議。

值得注意的是,不同保險公司的「不可異議條款」描述可能有所不同,也有可能不適用於任何附加契約(如危疾附加契約、意外附加契約等),也就是說,無論附加契約發出多久,保險公司都可以就有關失實陳述,或不披露的重要資料對附加契約的有效性提出異議。

2、什麼是最高誠信原則?

「最高誠信原則」(Utmost Good Faith)是指投保人在向保險公司投保時要充分地披露有關於保險的所有重要事實,而不存在任何欺詐、隱瞞的行為。保險公司會根據投保人申報的所有重要事實,來決定是否接受(或以何種方式接受)投保人的申請。

保險公司可能會以懷疑投保人違反最高誠信原則為理由(即投保人不披露某些重要事實,或就這些事實作失實陳述),而對保險合約的有效性提出異議。

「不可異議條款」為投保人提供的保障,就是在投保人沒有欺詐、隱瞞的前提下,令保險公司不得就保單的有效性提出異議,即使保險公司懷疑投保人違反了「最高誠信原則」。

何為「重要事實」?

「重要事實」(Material Facts)指的就是可以影響保險公司核保結論的事實。保險公司會根據投保人申報的所有重要事實,來決定是否接受投保人的申請,以及用何種方式(正常、加費或除外)接受申請。

這裏有一個難點,就是投保人可能並不知道哪些資料屬於「重要事實」。但是,從「最高誠信原則」的角度出發,只要是可以影響保險公司核保結論的,就屬於重要事實。

因此,投保人的最佳做法就是:有疑問就說出來,讓保險公司來做決定。

3、理賠要去香港嗎?

在香港合法投保,將來的售後和理賠服務均不需要到香港辦理。大家是可以直接跟保險公司服務部聯繫,又或者與自己的保險代理人或經紀人聯繫,把資料準備齊全和填妥資料上交給保險公司之後就可以了。

4、理賠成功需赴港提款嗎?

不需要,保險公司會直接寄有客戶姓名的現金支票又或者電匯予你,你直接去國內銀行提款即可。這是多數人使用的提款方式,具體以不同保險公司提供的方式為准。

5、怎麼遞交理賠檔?

可以郵寄給你的保險代理/顧問,或者聯繫保險公司客服,直接寄給保險公司。

6、理賠要多長時間?

一般情況是兩周,及時交齊所需材料,理賠就很快。

7、收據正本會退還嗎?

如果理賠後需要取回核實正本,請在索賠表格上作出指示,那麼在索賠完成後,保險公司會將正本郵寄給保單持有人,否則將不獲退還。

8、內地醫院證明有規定名單嗎?

有,每間保險公司都有規定的內地醫院名單,只有名單醫院出具的證明才可被保險公司認可。一般而言,名單內的醫院一般是國內的三甲醫院。

*購買香港保險也不用擔心出現“魏澤西事件了”,因香港保險認可的國內醫院基本都是國內的三甲醫院。

9、香港的理賠的疾病定義很嚴格嗎?

具體的疾病定義,每件保險公司的條款都不同,但普遍來講,香港保險公司的定義比國內的要寬鬆。

香港保險理賠異議處理

1、保險業監管局

電話:00852-38999983

網址:https://www.ia.org.hk

2、保險索償投訴局

業界自律監管組織,免費為投保人處理就個人保險合約引起的索償糾紛;只處理爭議額不超過80萬元個案。

電話:00852-25202728

網址:http://www.iccb.org.hk

3、香港保險顧問聯會

是《保險公司條例》認可保險經紀團體,自律監管保險經紀。會員有來自中小至大型公司約245間。

電話:00852-28829943

網址:http://www.hkcib.org

4、香港專業保險經紀協會

負責批核保險經紀牌照申請以及監管在該協會登記之會員,包括其行政總裁及業務代表及保障投保人利益。

電話:00852-28698515,

網址:http://www.piba.org.hk

5、香港保險業聯會

由承保商成立,專責處理投訴保險代理個案,獲政府認可。

電話:00852-25201868

網址:http://www.hkfi.org.hk

香港保險還有一個很巨大的優勢,那就是以美元計價。

中國的系統性風險還是存在的,只不過因為中國的金融貨幣市場沒有完全放開,所以國家宏觀調控還是能起到很大的作用。

但是我們所有人都不能否認,房地產泡沫、產能過剩等等,這些都是有可能造成系統性風險的。

國家這兩年的去杠杆、去庫存就是為了防止系統性風險而做的宏觀調控。

在過去的30年裏,人民幣的通貨膨脹率累計700%,美元的通貨膨脹率累計115%。

所以相對來說,以美元計價保單要更保值。

香港保單另外一個優勢,重大疾病險都會有分紅,而內地重疾險極少有分紅。

分紅收益可以在未來部分的的抵消通貨膨脹帶來的損失。

美元+分紅,是香港保單比內地保單在對抗通貨膨脹上所具備的最大優勢。

所以,我們在談論香港保險的時候,其實在談論的是美元配置。

香港保險比內地保險更先進,更合理、更科學,也能更有效的去抵抗通貨膨脹。但是美元或港幣計價的保單,對於內地部分的消費者來說,不管是交費還是理賠,是一個天然的門檻。

所以尷尬的是,香港保單最大的優勢是美元計價,最大的不便之處也是美元計價。產品沒有優劣,不同的產品適合不同的客戶群體。

香港保險不是普適性地適合所有人,但對於有某些需求的客戶群,港險是做海外資產配置很好的一個起點。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。