「高淨值人士」6大保險需求終於講清楚了!

鄭榮祿,就職於香港金融管理學院,現任院長一職。作為行業享有盛名的大咖,鄭榮祿行事低調,對工作熱情飽滿,多次受邀作為嘉賓出席各類大會,併發表了精彩演講。

他說:“我曾多次講到,跟高端客戶打交道,瞭解需求和提供專業服務是第一位的。那麼,高端客戶有哪些保險需求呢?我總結了高端客戶的6大保險需求,供大家交流學習和探討。”

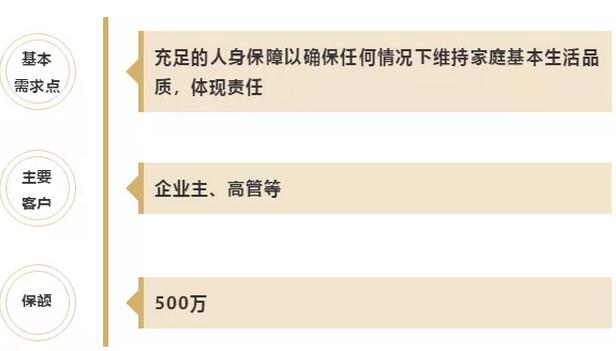

需求一

足額保障的需求

作為家庭的經濟支柱,必須擁有充足的人身保障以確保任何情況下都能維持家庭的基本生活品質。

絕大多數人在30-50歲時都是年富力強、收入穩定,是家庭的主要經濟來源,有的甚至是家庭唯一的經濟來源。如果能正常工作,整個家庭的正常生活是沒有問題的。最大的擔心就是發生人身風險導致收入中斷,這對整個家庭的影響就非常大了。所以作為家庭的經濟支柱,“足額的保障”就顯得特別重要。

鄭榮祿博士:“我們很多人算保險合算不合算,習慣跟投資一樣直接算收益,那是錯誤的。你要用保險觀念去算,用最小的代價得到最高的保障。”

需求二

高端醫療需求

在醫療方面,高端人群跟普通大眾最大的差別就是在醫療品質的選擇態度上的差別。

普通大眾得了重大疾病,只能找離家較近的醫院,醫療費最便宜的醫院,甚至會因為沒錢而放棄治療;而高端人群得了重大疾病,他會找全世界最好的醫院,找最好的醫生,住最好的病房,用好的方案治療。

所以,有沒有足額的高端醫療保險,會讓人生病之後的生活方式呈現巨大的差別。

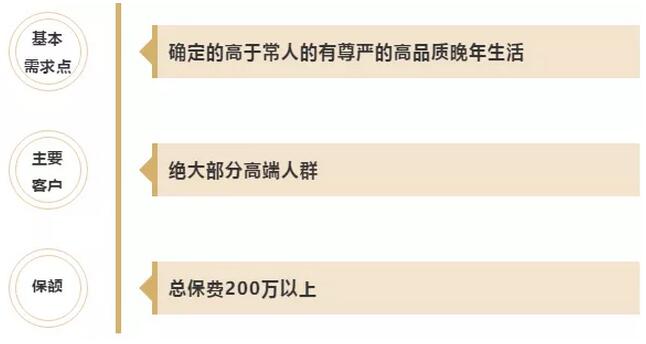

需求三

高品質的養老需求

養老是一個熱門話題,這兩年保險公司的高端養老社區專案銷售得都很好,一個重要的原因就是“老齡化社會即將來臨”已經成為中國社會一個普遍的共識。人老了以後,養老生活品質高還是低?到底是成為子女的負擔還是成為子女的依靠和驕傲?關鍵就看年輕時有沒有做好規劃。

什麼叫低品質的晚年生活?低品質的晚年生活常常沒有尊嚴可言。我們常常見到這樣的老年人:手裏沒錢,住在兒子家,天天看著兒子、兒媳婦的臉色過日子;如果兒子多了,還得輪流住大兒子家、二兒子家、三兒子家……,有的兒子不孝順,該輪到他養了,他又不養,吵來吵去的。這樣的老年生活就是沒有尊嚴、沒有品質的。

高品質的養老需求是確定的、高於常人的、有尊嚴的高品質晚年生活。現在很熱門的高端養老社區可能是未來高淨值人士首選的養老方式。

▲ 普通養老院

▲ 高端養老社區

當然,它的費用也是很高的。一個月一兩萬,而且你還得先拿到入住資格。要麼交上百萬的押金和入門費,要麼買一兩百萬的保險,可以免押金入住。

未來的養老資源將會跟現在的醫療資源、教育資源一樣稀缺。早做規劃才能享受到高品質的晚年生活。

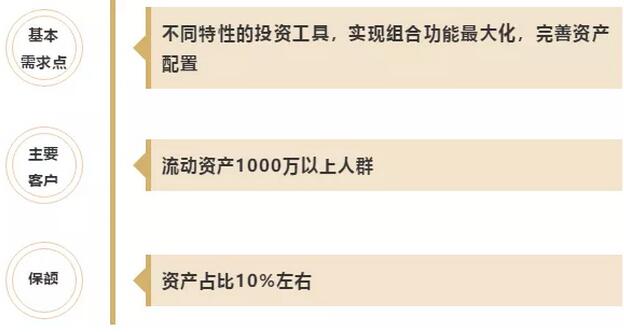

需求四

資產配置需求

一個擁有幾百萬上千萬資產的客戶,他的資產不可能全部都投資股票,也不可能全部都做股權投資,更不可能全部都存銀行,當然,也不可能全部都買保險。

鄭榮祿博士:“科學的資產配置是進取型資產和安全型資產都要兼顧,這時候就要借助不同的金融工具來實現了,而不同的金融工具有不同的特性,保險是資產配置的一個重要的基礎性的工具,是家庭資產配置中的基石。”

而財富沒有達到一定水準的人,根本不關心資產配置的問題,也不知道資產配置有多重要。只有資產達到一定規模以上的人才會理解它的重要性。一般商業銀行的私人銀行門檻基本上是可投資資產都在700萬人民幣以上,VIP門檻3000萬人民幣以上。你知道他們每天的財富數額波動有多大嗎?股票市值有5000萬的人,每天財富數額的波動都會在50萬-100萬之間。所以,科學的資產配置是非常重要的。

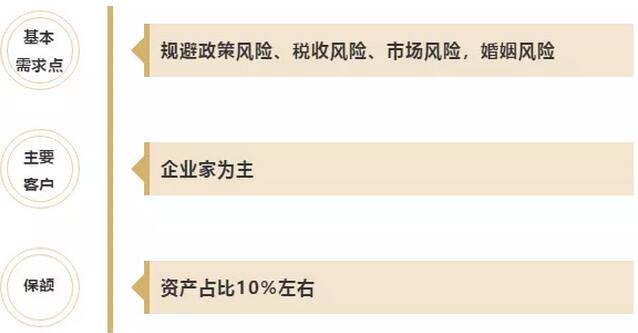

需求五

財富安全需求

當個人或家庭財富達到一定等級後,就會面臨政策風險、稅收風險以及婚姻風險。比如,我們經常說豪門婚姻容易成為頭條新聞,高淨值人群的每一次婚姻結束都意味著一次財產分割。這時候就不是回報的問題了,而是如何分割的問題。而保險有獨特的功能,可以用來規避一些長期的稅收風險,比如遺產稅的問題,或者規避一些婚姻的風險等等,以保證財富的安全。

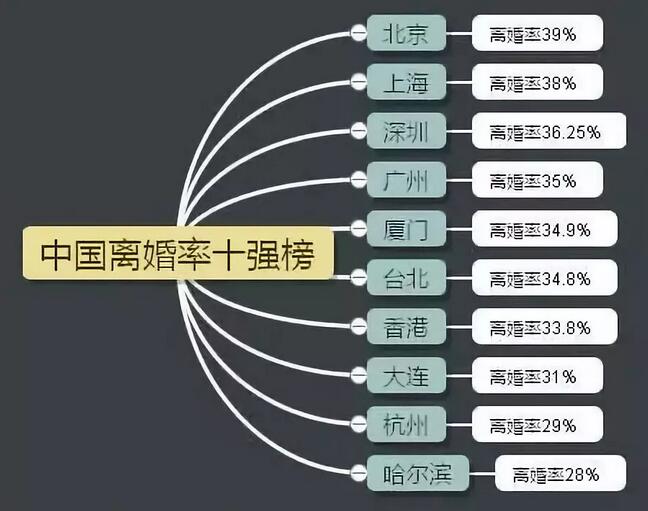

民政部印發的《社會服務發展統計公報》顯示:北京的離婚率39%,上海的離婚率38%,深圳的離婚率36.25%,廣州的離婚率35%。

2017年依法辦理離婚手續的共有437.4萬對,比上年增長5.2%,其中:民政部門登記離婚370.4萬對,法院判決、調解離婚66.9萬對。離婚率為3.2‰,比上年增加0.2個千分點。

(來源:《2017年社會服務發展統計公報》)

所以,趨勢就是這樣,尤其是高淨值人士,因為擁有更多的財富,在目前這種離婚率高企的情況下,一定要想到萬一哪天兩個人不能繼續在一起生活了,在涉及夫妻財產分割的時候,要怎麼提前做好規劃。

需求六

財富傳承的需求

中國有句話叫“富不過三代”。財富傳承就是要解決富過三代的問題。

很多人不明白,財富傳承有多難。現在給你們出一個難題,假如你是一個60多歲的私企主,有一個獨子,20歲了,大學還沒畢業。你感覺身體健康狀況不太好,想要把財富傳承給孩子,但是,你敢不敢把這50個億的資產直接交給你的孩子掌管呢?肯定不敢。因為一筆巨額的財富突然給一個沒有財富駕馭能力的年輕人,那將是一場災難。

香港中文大學有一位研究家族企業傳承的專家範博宏教授,在家族企業傳承領域研究了近二十年。他對包括日本、新加坡、中國大陸、臺灣、香港等國家和地區的數百個家族企業做了長期的跟蹤調研和深入的統計分析,得出一個重要的結論:家族企業每傳承一代財富就要蒸發60%。什麼概念?一百億的財富傳到第二代手中就只剩下40億了,再傳到第三代的時候,就只剩下16億了,可怕不可怕?

如果他承認這個事實,並且知道自己如果拿10億來買保險,到第二代會有比10億更多的資產,到第三代可能變成20億資產,他願不願意用保險來安全傳承呢?答案是不言而喻的。

創一代的人生觀、價值觀很難傳承給第二代、第三代,但這些人生觀、價值觀卻會在很大程度上影響一個家族企業的未來命運所以,財富傳承是擺在很多企業家面前的一個大課題。目前世界上的普遍做法,都會把保險作為家族財富傳承的重要工具。

香港保險現狀

1.香港的儲蓄險是美元保單,不單可以對沖單一幣種匯率風險,從長遠角度看,無論是孩子出國留學還是全家出國旅行,美元都是必不可少的家庭財政儲蓄。

2.香港的儲蓄險收益高而且風險低,經過複利和時間的力量,平均年化收益率可以達到複利6%甚至更高,而且投資保險的資金安全性很高。

3.香港的儲蓄險兼具靈活性,就好像個人的一個銀行戶口一樣,可以在需要的時候選擇一筆過將本金和利息都取出來;也可以選擇每年只取利息,讓本金繼續滾存生息。而哪年取,取多少可以完全由客戶自己掌握,資金靈活性非常高。

除此以外,眾多明星大腕、知名企業家、也都來香港配置一份香港美元保單,由於身份的特殊性,他們配置的基本都是大額保單。看到現在,你的香港保險配置好了嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。