美銀美林:20個事實揭示你所不了解的全球金融市場

十年前,全球央行啟動了歷史上最大的貨幣實驗——通過降低實際利率和名義利率來消除不可持續的債務負擔,但同時又購買12萬億美元的證券以支撐風險資產。

而現在,通貨緊縮又再次成為世界最大的威脅,超過10萬億美元的主權債券收益率低於0%。在重整貨幣政策的災難性嘗試之後,市場確信美聯儲將在未來幾個月降息。

不過除了貨幣政策在過去十年裏經歷了一次輪回,當今全球的金融市場已與2009年大為不同。為證明這一點,美國銀行首席投資策略師Michael Hartnett在日前發佈的《投資界指南》(The Hitchhiker’s Guideto the Investment Universe)的報告中就對於全球市場進行了一次大總結。

下麵我們就來看看他所描述的20個令人“震驚”的事實。

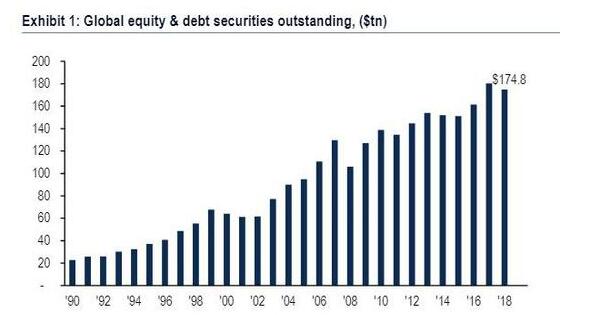

一.全球金融資產(包括債券和股票市值總和)當前的價值為175萬億美元,占全球GDP的200%。而在1990年,這一數據還僅為23萬億美元,2000年達到64萬億美元,2010年升至139萬億美元。2018年更是達到創紀錄的180萬億美元。

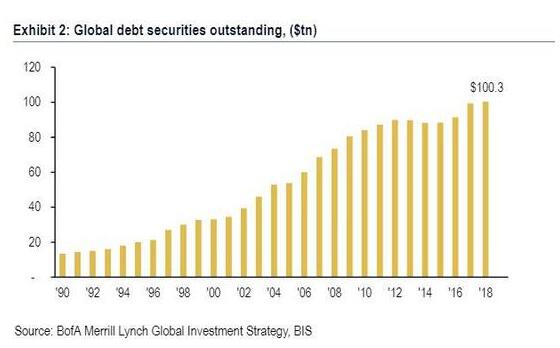

不過,全球未償債務也從1990年的13萬億美元增加到現在的100萬億美元,占全球金融資產的57%。

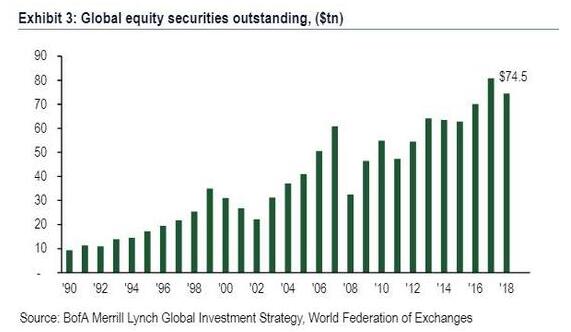

二.全球股票市值總和從1990年的9萬億美元飆升至今天的75萬億美元,比2009年金融危機時的低點30萬億美元增長了兩倍。

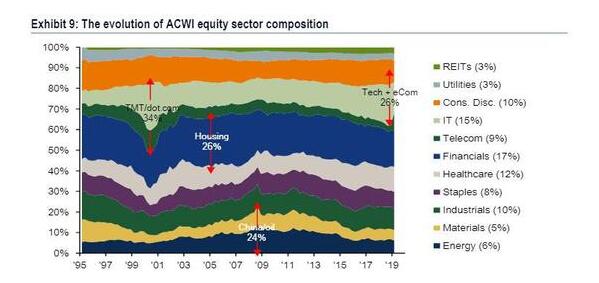

三.到目前為止,美國科技股市值已占美股總市值的21%,而在2018年,這一占比更是達到了26%。不過歷史上的最大占比記錄還是在2000年互聯網泡沫時期,當時科技股占美股總市值的34%。

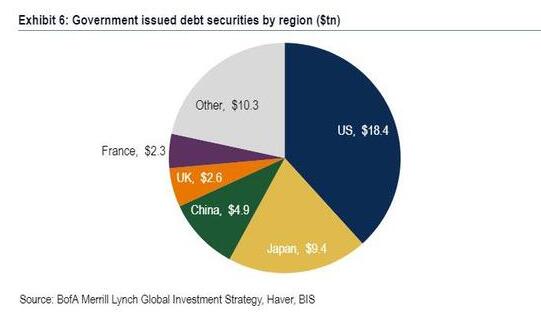

四.美國國債市場是全球最大的債券市場,總價值達到18.4萬億美元,在每10美元的未償國債中,就有4美元是美國國債。

而作為全球第二大經濟體,中國是全球最大的美國國債海外持有國。

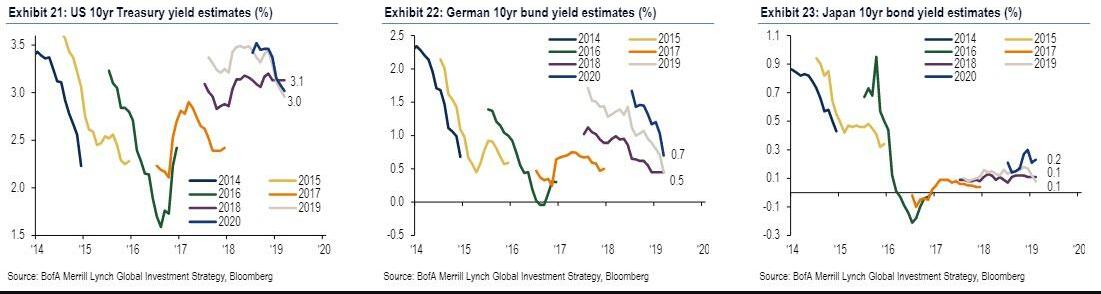

五.自2014年以來,市場每年對美國國債收益率的預計都在3%以上,然而實際上從未達到這個水準。與此同時,在大西洋彼岸,過去6年裏,市場普遍預測的德國國債收益率也都比實際平均高出100個基點。此外,市場對2020年底日本10年期國債收益率的預測也只有少的可憐的0.2%。

六.債務過剩、銀行去杠杆化、破壞性技術和人口老齡化的四個通貨緊縮因素解釋了通脹預期的一致下沖。

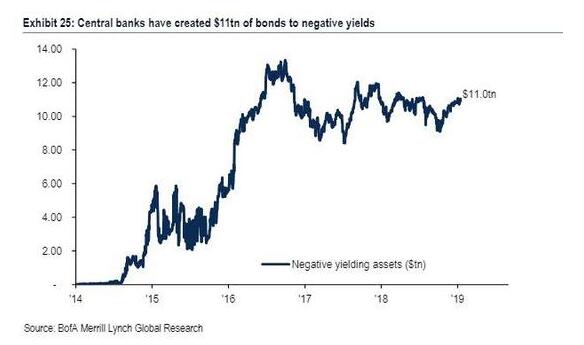

七.儘管債務處於歷史高位,但利率卻接近歷史低位,央行對債券市場進行了前所未有的干預。這樣的“金融抑制”(Financial suppression)也就意味著,全球負收益率債券已達到11萬億美元。

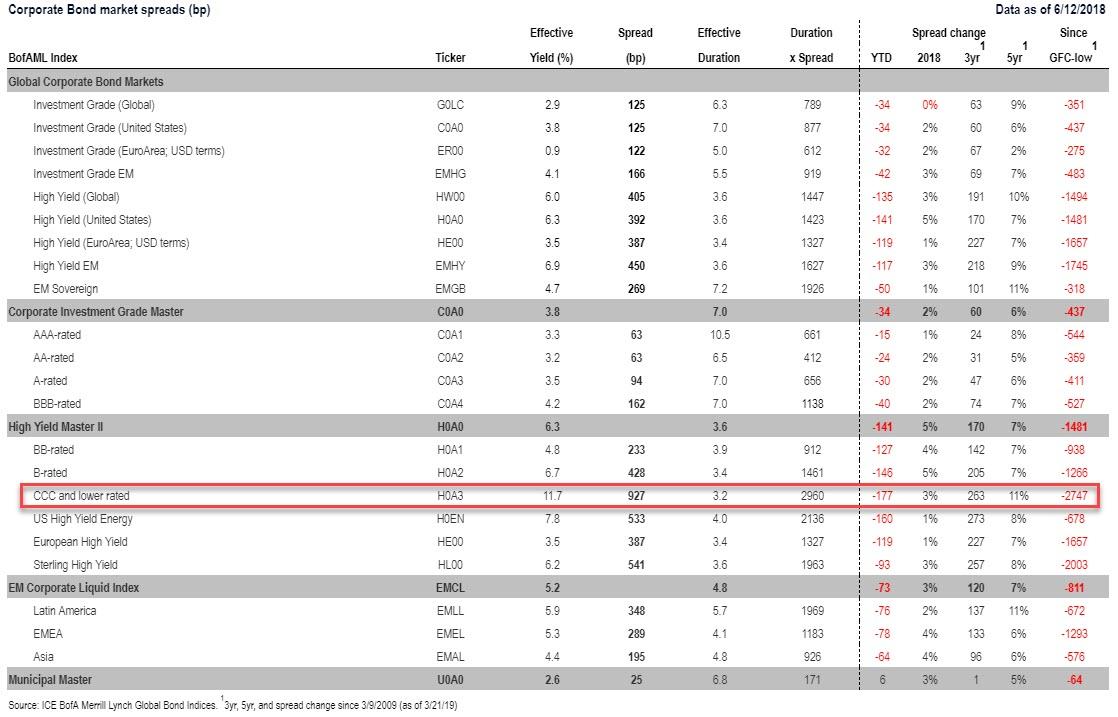

八.美國高收益債券自2009年以來的已下跌了2747個基點。

九.關於年初至今投資回報:大宗商品為2002年以來表現最好,現金的投資回報表現則首次超過了股票和債券。

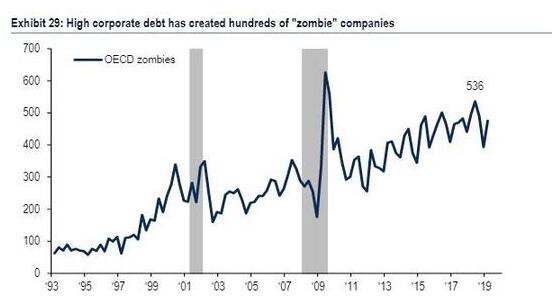

十.過去10年的超低利率也導致了僵屍企業的崛起。去年發達經濟體的僵屍企業數量為536家,占總數的13%,並且與大蕭條最嚴重時期的626家峰值已相差不遠。

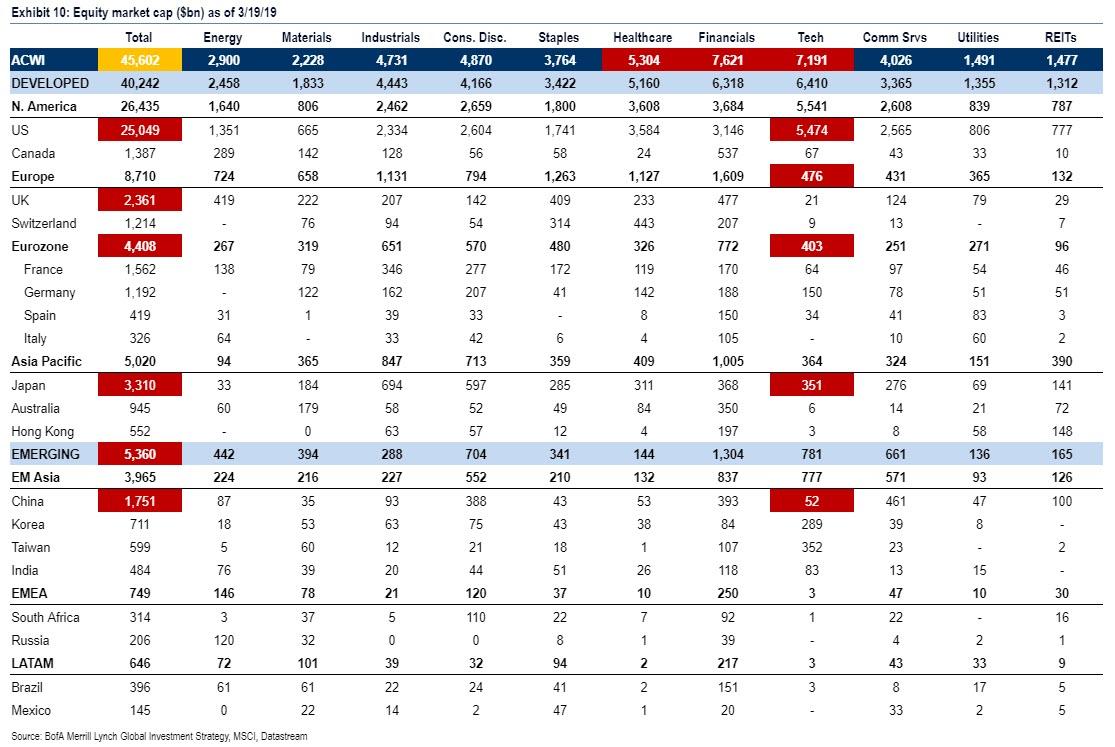

十一.關於全球主要市場的科技股市值:美國5.5萬億美元,歐洲0.47萬億美元,日本0.35萬億美元,中國0.05萬億美元。

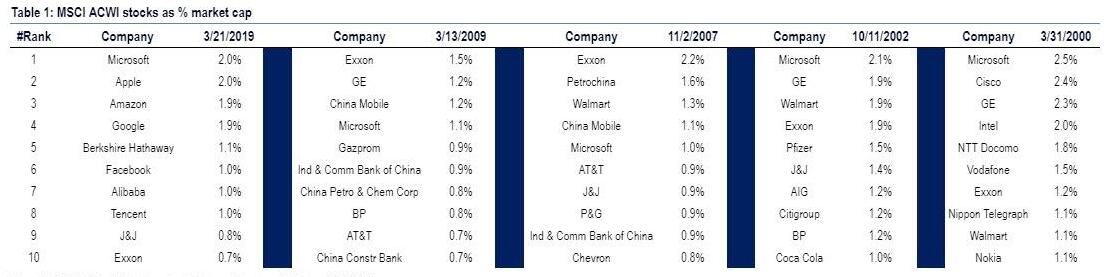

按市值計算,在全球最大的10家公司中有7家是科技公司,其中,微軟是唯一一家在21世紀進入排名前十的公司。

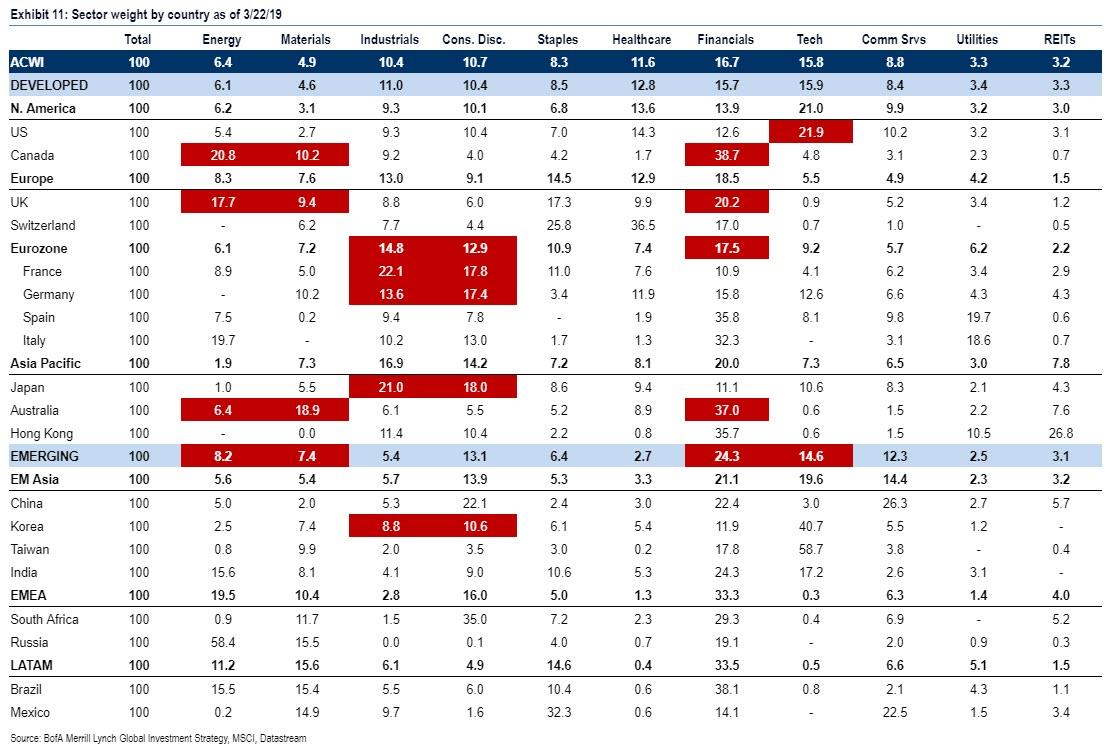

十二.金融類股市值占本國股票總市值三分之一的國家:加拿大、西班牙、義大利、澳大利亞、巴西。

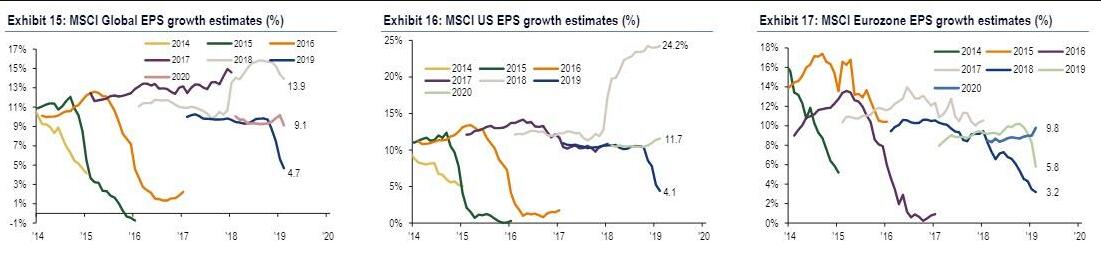

十三.市場對2019年全球每股收益增長預測為4.7%,低於2018年的13.9%。

十四.標普500指數在本輪牛市裏達到的歷史最高點位為3498點。

十五.目前,歐元區的銀行股股價已從歷史高點下降了67%。

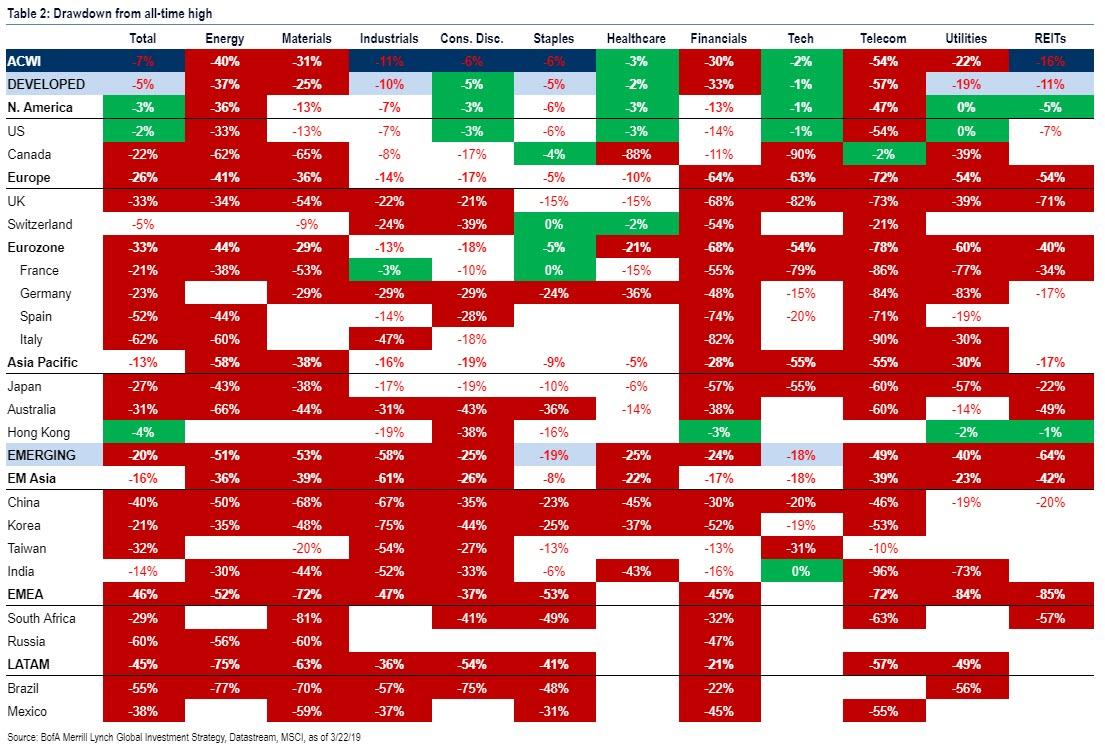

十六.在進入美股牛市的第十年,全球67%的股市指數從各自歷史高點下跌超過20%。

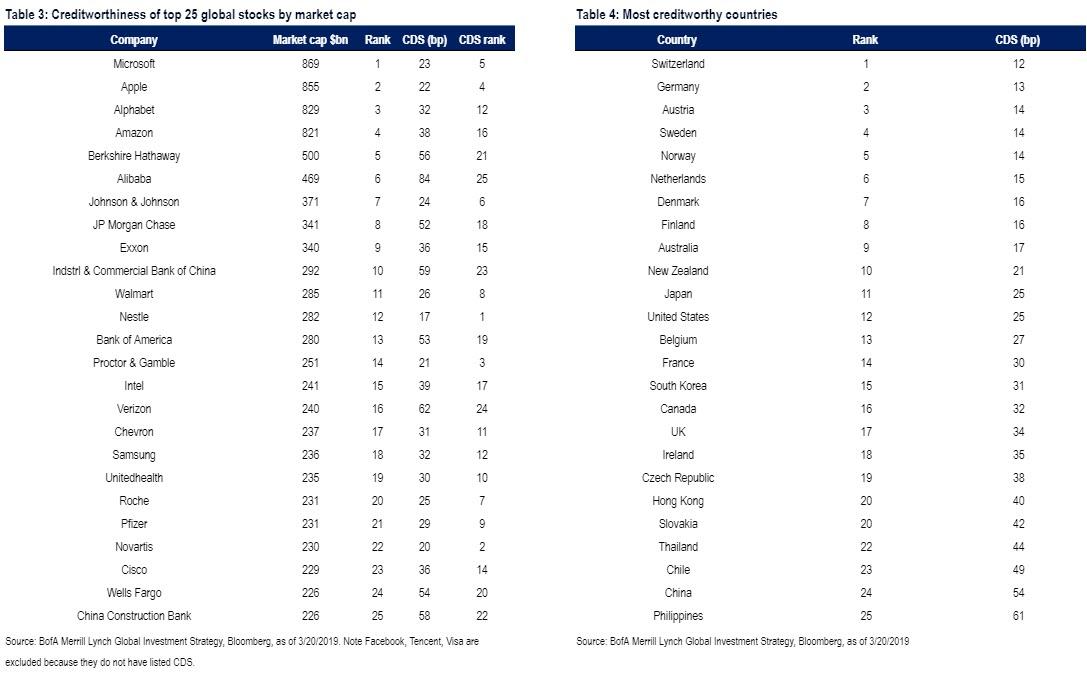

十七.全球債券信用評級:從國家來看,瑞士債券信用最好(信用違約互換利差為12個基點),委內瑞拉債券信用最差(信用違約互換利差為7760個基點);從企業來看,雀巢公司債券信用最好(信用違約互換利差為17個基點)。

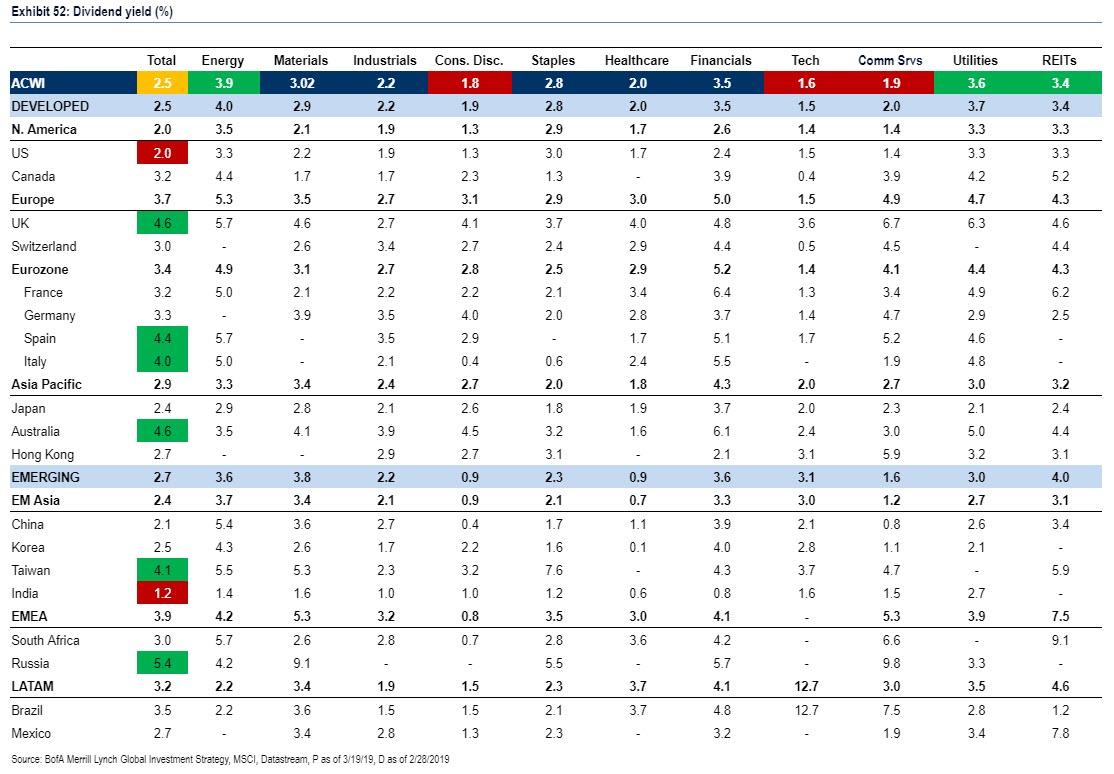

十八.全球股票指數目前股息率為2.5%,低於歷史平均水準的2.9%。

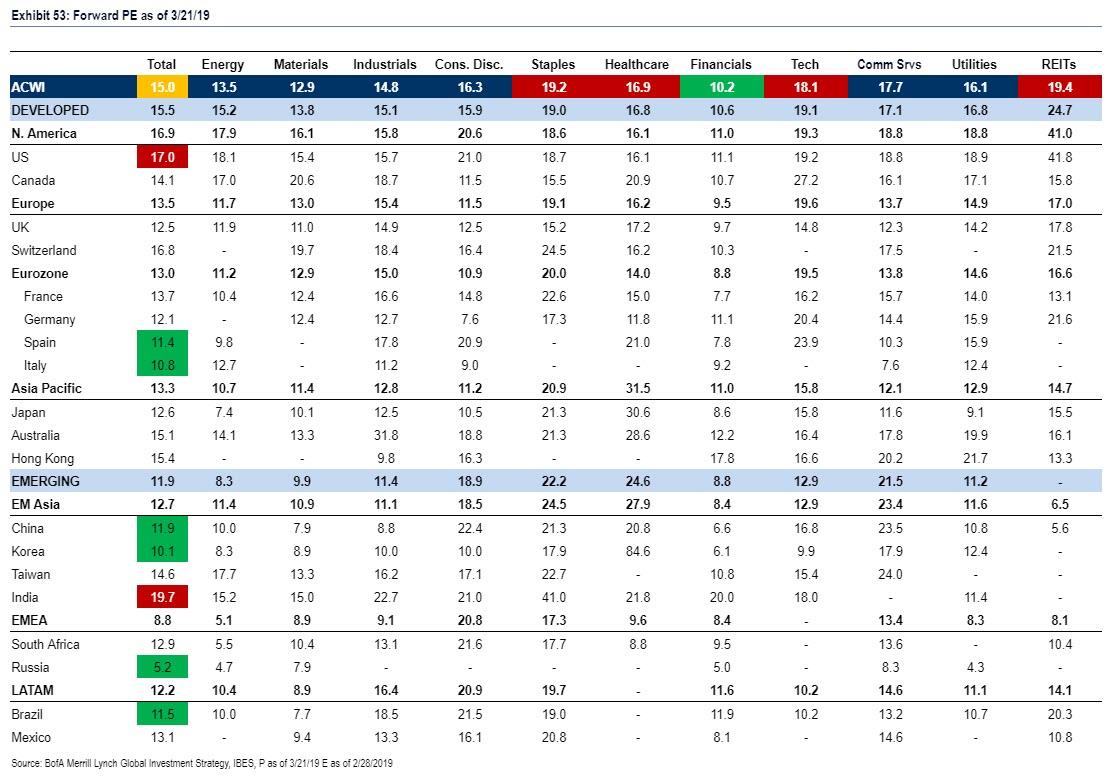

十九.全球股票指數目前市盈率為15倍,低於15.7倍的平均水準。

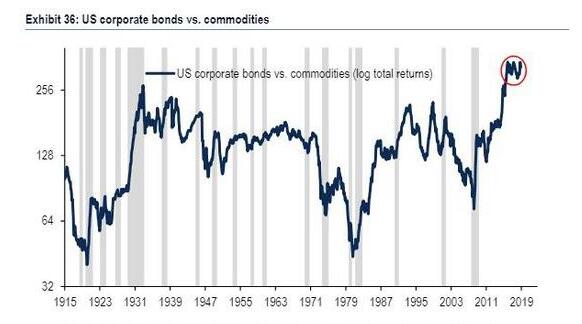

二十.2017年6月美國企業債相對於大宗商品創下歷史新高,超過1933年大蕭條時創下的前高,如今又再度接近這一高點。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。