億萬身家也難保一生富貴

中國企業家沒有學會用保險鎖定利潤和保全資產,很多不是已經破產就是在走向破產的路上。

祝義才曾經是雨潤集團的董事長,小時候家裏窮得叮噹響,兩個哥哥因為吃不上飯餓死了,大學畢業後他被分配到體制內,結果沒過一個月後他就辭職了,辭職後他搗騰起了水產生意,結果不多一年就賺了480萬。

但是人家掙了個滿盆盈缽後又不幹了,轉身擠進冷鮮肉行業,僅用了12年就登上了福布斯百富榜,以315億的財富成了江蘇首富。

可功成名就後祝義才便開始了花樣作死生涯,頻曝醜聞,集團內部千瘡百孔,百億身家敗光不說還欠了60億的債,而他本人最終也沒逃過牢獄之災。本是意氣風發、前途無限的草根創業英雄,結果最終卻成了守不住財富的敗寇,其中過程,讓人唏噓感歎。

李嘉誠:保險是企業和家庭的底線

香港首富李嘉誠曾經說過:人壽保險是企業發生財務危機時,留給自己與家人的最後一根救命稻草。人在商海走,哪能不濕鞋。企業經營得再成功,也怕有風有雨。一旦有個閃失有可能就是傾家蕩產,老婆孩子還有老人的生活怎麼辦,即使一帆風順成為一代天驕,你的資產如何保全和傳承,所以企業家如果沒有保險傍身會很危險。

他認為,人對財富的支配一定要具有三種權力:所有權,控制權,受益權。因此,企業資產不等於個人資產;個人資產不代表有絕對支配權,只有人壽保險,才真正保全財產,傳富子孫後代!

國世平:用保險鎖定利潤保全資產

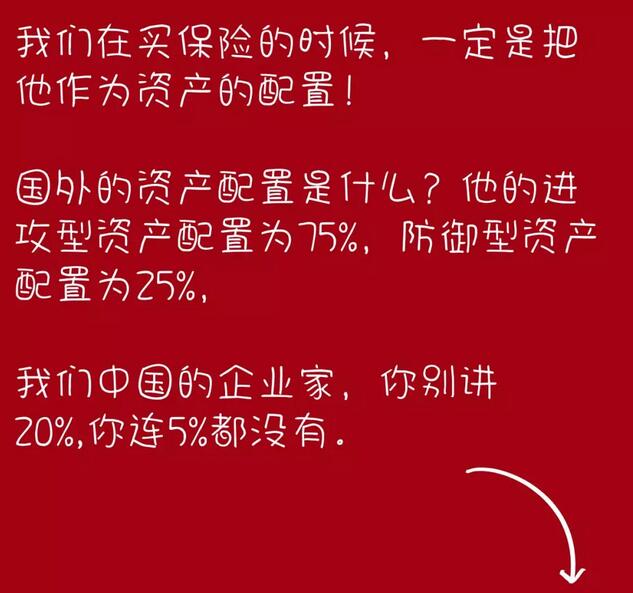

大名鼎鼎的“崩盤帝”國世平教授曾經說過:一個投資,你難道只進攻,沒防守,怎樣做到攻守兼備呢?為什麼外國的企業家、富豪、千萬富豪一旦富有,往往終身富裕。

就是因為外國的企業家非常注意鎖定他的利潤,賺一千萬,國外一定是把其中的200萬鎖定下來買保險。一旦投資失敗,我還有這筆保險資金供我東山再起,重出江湖。我們中國的企業家就不知道做防禦型投資,總是想到進攻!進攻!急功近利,不破產才怪。

買保險,當然為的是保障,如養老、醫療和意外傷害。然而,不同收入的人群,側重的目的不同。低收入人群買的是保障,中等收入為的是理財,高收入人群更多的為了保全資產。生意人有N多的理由買保險。

1實力體現,生意所需

大額保單是尊嚴,地位和財富的象徵。專業人士介紹,保險公司對保費高達20萬以上的大額保單,審查非常嚴格,除了擔心騙保的顧慮之外,通常保險公司會要求客戶投保要力所能及。如果你手持的巨額保單來自一家負責任的保險公司,無疑就是一張值得信賴的名片,象徵著身價和身份。

2商場如戰場,風險極高

“人在商海走,哪能不濕鞋。企業經營得再成功,也怕有風有雨。”一旦有個閃失有可能就是傾家蕩產,老婆孩子還有老人的生活怎麼辦,即使一帆風順成為一代天驕,你的資產如何保全和傳承,所以企業家如果沒有保險傍身會很危險。

3存錢,不如存保障

有些女士愛存“私房錢”,但這些錢在法律上是不成立的,它是夫妻的共同財產。當他一旦有債務而被追償的時候,這些錢仍將被拿走,並不能起到為家庭保全財產的作用。如果你用這些錢去買保險,即使你家的房產、汽車都被追償,這張保單仍是可以保留的。因為法律上規定,保險單是以人的生命、器官和壽命為代價換來的將來收益的期權,不作為追償對象。很多富太太也是基於這個原因購買大額保險的。

企業家面臨的最大風險是什麼?

1.個人資產和企業資產不分

2.一旦經營失敗時,由於債務牽連最終導致窮困潦倒

解決上述問題的根本方法是什麼?

將企業和家庭財產剝離開,使家庭財富徹底擺脫企業財務的約束,做到提前規劃,未雨綢繆。

對於富人來說,保險到底是什麼?

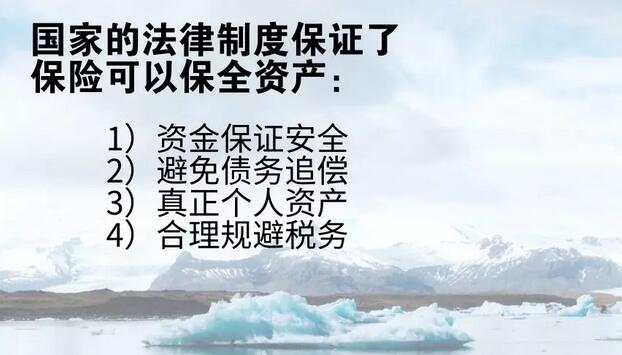

有人說保險是保障,有人說保險是儲蓄,也有人說保險是投資……但對富人來講:從法律的角度進行資產保全,這種方式就叫保險!保險無法給富人以靈活的存取功能,無法給予富人高額的投資回報,卻能幫富人進行資產保全!

為什麼保險是保全資產的合法手段

其實對於高端客戶對的成功企業家而言:要累積一個成功的實業,需耗時多年,但要倒閉,卻只需一個錯誤的決策。

創業容易守業難,財富傳承更是需要人們花心思。從“創一代”到“富二代”,保險是首選的傳承方式,輕鬆打破“富不過三代”的“魔咒”,將財富完美地傳承下去!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。