6個誤區,解讀你的財富為什麼總是在“裸奔”

理財,早已經成為廣大家庭的必修課,然而,如果你還停留在“銀行理財”、“寶寶產品”這些簡單單一的理財方式,那就大錯特錯了。

今天,小圈圈給大家帶來幾個常見的理財誤區,為了方便讀者找到自己的類型,我們將分為中產家庭和高淨值人群來討論。

中產家庭

▎誤區一:結餘部分,再用來理財

大多數的中產家庭會把理財單獨分割來看,覺得只有一年的家庭結餘部分,可以用來理財。這些家庭的理財方式也很簡單,不是放到銀行不到5%一年的收益產品裏面,就是隨手放到餘額寶這些類似活期存款的貨幣基金,稍有時間研究的,可能會再放到基金、股市裏一部分,但其實,這些投資收益微乎其微,甚至很多時候是負的…...相信對這一塊韭菜們自己深有體會了~

其實,這些家庭還沒意識到自己已經犯了理財的第一個誤區,也是最最容易被忽略的一個點——消費、投資和儲蓄,都是理財的一部分,不能分割開。怎麼掌握好這三者的平衡,才是理財的藝術。

▎誤區二:帳單式消費

相信大家在今年年初都看到了自己的支付寶帳單,而每年只有在看到自己的年度帳單時,大家才會紛紛感慨:原來我賺了(明明是花了)這麼多錢…...

於是,2019的年頭,大家的字典裏又多了這麼一個詞——帳單式小康。

舉個例子!天天哭窮的人,可以在帳單裏發現,自己光是吃飯,就花了十幾萬。

相信很多人看到帳單的第一反應都是:我這一年掙了這麼多錢嗎?怎麼花出去的...

▎誤區三:賭博式理財

時間都已經到了2019年,還是不停地有客戶甚至是從業者問小圈圈,這個理財的收益是多少,然後以“收益不高啊”為由排斥一個產品。

雖然投資者教育越來越好,市場對於理性理財、收益、風險這些概念越來越理解了,但還有很多人對於“理財”的認知,真的不知道停留在上個世紀什麼時期......

在小圈圈看來,很多人做的,都是賭博式理財:

這是一個老生常談的話題,但又是特別容易被忽略的一個話題。收益,永遠是伴隨著風險的。高收益,不是你選擇產品的唯一標杆,剛過去的2018年,很多身邊人也切身交了學費:

-你投了什麼產品,還能取出來嗎?

-我被卷跑了xxx萬...

-我的xxx萬本金,現在只能每個月定額取一點出來...

-不需要利息了,本金能回來就好…

人啊,總是在失去後,才知道珍惜。

但是,也同樣是這一批人,忘記的速度快過學習——他們經歷了股災、房產無法套現,又義無反顧地給P2P立案做出自己的貢獻......

什麼投資標的、政策風險、匯率風險、資產分配原則都不管,僅僅憑藉一個奇特的簡單原因就做出動輒百萬的投資決定,具體理財的投資收益,基本靠天。

賭博式理財,你還要繼續多久?

▎誤區四:裸奔式規劃

如果說“理財”,只是針對3年以內,甚至是三個月以內的投資,那麼“規劃”,就是一個長期的財務計畫。然而現實是,不要說三十年後的生活了,很多年輕人對於3個月後自己能不能還得上信用卡的分期,都不確定。

還有一個更加殘酷的現實擺在年輕人面前——不敢生病,去不起醫院。你三年後的房子首付、你十年後的改善住房、你三十年後的養老生活......這些,都不是虛無縹緲的未來,而是你切實要考慮的當下。

沒有目標的理財,就像沒有目標的帆船,漂在海上——永遠沒有哪條路是錯的,但也沒有哪條路是對的,漫無目的,隨風而去。

相信年輕人們都不希望自己的未來充滿不確定,但又沒有人願意犧牲眼前的短期開銷,來給自己一個更穩定的將來,慢慢地,發展成了未來指望暴富這樣不切實際的想法。

高淨值人群

和廣大的中產家庭類似,高淨值人群也要注意上面的幾個誤區,特別是消費、儲蓄和投資的平衡關係——因為他們可支配的財富總量更大,如果不把握好一個度,很容易造成財富被揮霍一空的悲劇。

除此之外,高淨值人群還有屬於自己特定人群特有的理財誤區。

▎誤區一:不做傳承規劃

近年來,越來越多高淨值人士開始關注傳承問題。眼光長遠並足具智慧的人,已開始在專業機構或人士的幫助下操刀自己的家族財富傳承方案。但大多數財富擁有者似乎還在“財富傳承規劃”這個重大課題面前觀望或猶豫。造成這種局面的原因是多方面的,重要一點是對傳承存在諸多理念上的誤區。

很多富一代認為財富傳承是身後事,自己還年富力強,太早考慮不吉利。其實,傳承規劃是一個長遠且動態的話題,需要儘早開始籌備。

最近很火的一個操作簡單、也被廣大高淨值人群接受的傳承方式是——儲蓄分紅保險。一個簡單的投保動作,真正能起到四兩撥千斤,給孩子一個安穩未來的保障計畫。很多人把這個當成是給剛出生的孩子的一份禮物,殊不知,傳承,在你投保的那一刻,已經開始了。

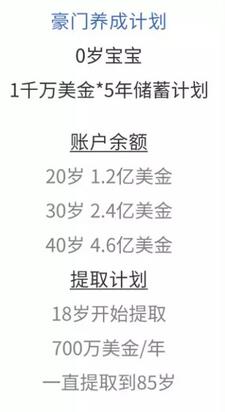

方案一:豪門養成計畫——孩子的小金庫

從此,無論父母如何,孩子一世不會貧窮

簡單來說,就是可以在自己年輕掙得多的時候,給孩子做一個陪伴他一生的儲蓄計畫:

本金5千萬,能夠領取的總額有4.76億,5年的1000萬,換取孩子成年後一輩子每一年的700萬——個1000萬,換68個700萬。

方案二:一生陪伴計畫——孩子的教育金+婚嫁金+退休養老

教育,是最剛的剛需,而創業成家,孩子也有一筆足夠的啟動資金:

這個方案是設立一個帳戶,在孩子退休的養老階段,還可以每年有800萬的退休金,不論孩子未來在哪,都可以享受無憂的老年陪伴。在孩子85歲時,帳戶甚至還可以留下7個億的剩餘價值,給未來的子孫傳承。

5個1000萬,陪伴孩子一輩子,總共領取2.3個億之後,還可以為子孫後代留下7個億的資產。

▎誤區二:投資太單一太集中

還有一個高淨值人群的常見誤區是,投資過於單一和集中,比如財富中有大比例的房產、公司股權,亦或者是財富集中在某一地區和市場。

分散化投資對於財富總量大的人而言,真的是一個很重要同時也很難真正達成的一個目標。這裏說的分散,不僅僅是投資種類的單一,比如都在股市、都在房產中,同時還有市場和地區的分散——全球化投資,也是必須考慮的一點。

特別是近期風頭正勁的房地產稅,其實是給高淨值人群上了一節生動的理財課——投資品類過於單一,所面臨的政策風險、稅收風險、甚至是市場風險都是巨大的。

真正健康的理財,只有像一個好看的園圃一樣,百花齊放,各種水果蔬菜都有一些,才能保障年年有收成。如果是單純的只種一個水果,是有可能大豐收,也有可能被一個小小的蟲子或者天氣問題,弄得顆粒無收。

结语

很多上面提到的問題,解決方案其實也比較簡單:

對於中產家庭,養成記賬和強制儲蓄的習慣,就能避免自己大手大腳的花錢,每一年掙得不少,卻又剩不下來。另外,還要記得給自己的儲蓄專案分成短期和長期,有的是為了獲得更高收益、抵禦通貨膨脹,有的是為了長期的目標——孩子上學、夫妻養老,只有專款專用,目標明晰了,才能有儲蓄和理財的動力。

還有就是,千萬要記得給自己和家庭購置保障性保險——他們不能幫你把未來變得更好,卻可以保證未來不會變得更差。

對於高淨值人群,全局觀念和提前規劃,是理財中最為重要的事情,不能一味地覺得現在自己的財富花不完,就高枕無憂了,“富不過三代”都是倒在了沒有規劃的坑上。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。