不能持續穩健賺錢的投資,請不要拿來跟香港保險比

A是一位擁有10年以上投資經驗的客戶,倉位遍佈各理財產品(信託,資管,基金,股市,P2P,房產等等)唯獨沒買過香港保險。對保險的認識也很少,當瞭解到香港某儲蓄分紅險30年能達到6%的收益,有點不屑。“6%收益怎麼夠呢?勉強跑贏通脹,我買它幹嗎?當年我投資某地房地產,2年就翻了1倍;股市好的時候半個月就翻翻了”

此處應該有掌聲,沒錯,A確實沒吹牛!行情好的時候,房地產2年翻一倍不是沒可能,股市亦是,但A忽略一個問題,這些具有可持續性和穩定性嗎?如果所有的理財都是投機性的,那麼這筆財富就根本不屬於你,今天可以賺一倍,明天則可能本金都沒了。

以投資的眼光看世界

投資,眼光著眼於長線的,才有可能賺到錢。香港保險,執著於日息月利的馬拉松,也會走的完美華麗。給它一個時間的長度,一定會給你劃出一條完美的人生曲線(複利)。

01、國內投資市場的產品

我們以A為例,他能夠投資的國內市場的理財產品,我們逐一分析:

1.收益3.5%以下

目前這塊的理財產品比較多,比如銀行的活期,定期,貨幣基金,各類寶寶產品等等。由於市場影響,各類寶寶產品,以及銀行理財已經跌破3.5%,當然我知道有一天它們也會漲起來,但起起伏伏是正常的常態,如果把時間拉長幾十年,收益率未必會達到3.5%以上。

當然,這裏指的都是複利,任何長期投資,跟別人算單利都是在耍流氓。只有一兩年的短期投資,才可以勉強看單利。

舉個例子:一個長達40年複利5%的產品,如果算單利,能達到40%以上。

所以,我也要順便給大家普及一個常識:不要總是拿單利來跟香港保險PK。

您以為的高收益,通常並不是高收益。

2.收益3.5%-4%

目前市場上達到這個期間的產品,是一些國內保險公司的年金保險,銀行理財+,大額存單等等。

這部分收益根本連通脹都跑不贏,不建議長期配置,只適合短期的周轉。

3.收益5%-6%

一些企業債券,3-6個月的P2P理財產品,風險可以承受,但由於優質標的比較少,所以也是只能作為短期的財富中轉。

4.收益7%-9%

這類型的投資產品風險開始加大了,通常見到的就是信託產品,門檻一般要求100萬起,能達到的基本都是高淨值人士。

這幾年信託產品已經不會再有剛性兌付,投資者風險自擔,所以,投資信託之前,您還得掂量掂量自己的風險承受能力:如果血本無歸您能否接受?

5.收益9%-12%

有限合夥,私募基金,大部分屬於這個期間,個別專案可能還會更高點。

這些年,大家常見的有限合夥,陽光私募,大部分都是房地產商或地方政府在募集資金,風險節節走高,每次當國家出臺一項針對地產措施的時候,都會倒掉一大批中小地產商。

今年是私募,有限合夥甚至部分資管暴雷元年,部分二級市場專案虧算達95%,更有上市公司等跑路現象,四大財富管理公司的產品均延期兌付。

所以,收益率高的背後是風險,是本金為0,投資需謹慎。

6.收益10%-18%

常見的代表就是P2P,這些年受到傷害的不是小群體,現在您有勇氣堅持投資P2P的人,我不得不佩服她們的勇氣。

真的,您連投資P2P的勇氣都有了,低收益的產品怎麼就沒有勇氣投呢?

當然我不是說所有的P2P都不值得投資,好的公司好的專案總是有的,不僅考驗您的眼光,還要考驗您的運氣。

7.收益18%以上

對不起我只能想到高利貸。身邊真的有不少人是投資高利貸的,而且堅信風險是可控的,這已經不是勇氣可以形容了,這是膽量問題。真的,沒這個膽,就不要碰這個線。

8.其他投資產品

股票,基金這些股權類投資,收益多少不確定,風險完全自擔。虧了賺了全部都算您的。賺錢的時候,您可能很短時間就翻倍,虧錢的時候可能也是一樣。所以,沒辦法說每年收益率大概會去到多少。

不同人來玩,結果也完全是天壤之別。有餘錢的,喜歡玩的,您可以玩,但指望這個賺錢來養老,有點天真。

基金定投從某種意義上講,是不錯的理財方式,不過,因為資本市場波動較大,如果您沒有強大的心理和自律能力,也很難繼續堅持下去。

房地產呢?

對不起,我現在真的找不到任何投資房產的理由,剛需的除外。以後大家手裏的房子可能多到只能免費送人,呵呵,馬雲說的哦.....就算可以投資,投入本金起碼五六百萬以上,能跟買香港保險那麼一點錢比嗎?

完全不是一個體量。

02、複利,香港保險的分紅威力!

那麼我們來看看香港保險怎麼樣?拉長30年以上看,香港保險分紅險收益普遍可以達到6%—6.5%,高嗎?別忘了這個收益要加兩個限定詞:美元和複利。

1、美元賺4%的收益比人民幣賺10%收益更划算莫拿生命賭明天

在中國扭曲的市場環境呆久了,大陸投資者完全不理解美金世界的基本常識。沉浸在高收益的幻覺裏,卻不知道,高收益本質上就是高貶值。

先有高通脹,才被迫抬高利率,金融機構絕不會做慈善給高利率;反之,低通脹對應低利息,這是真保值。

利率本質上=通貨膨脹+資金使用成本+風險因數

如果你發現市面上都是高利率的產品,要非常警惕。因為通貨膨脹肯定很高,錢毛的速度更快了,稍有不慎投錯方向,生活水準會迅速下降。這種通貨膨脹的焦灼感,持幣越來越買不起房的苦逼群眾感受最深。

帳面上的利率別急於高興,扣減通脹之後,剩下的才是真收益。

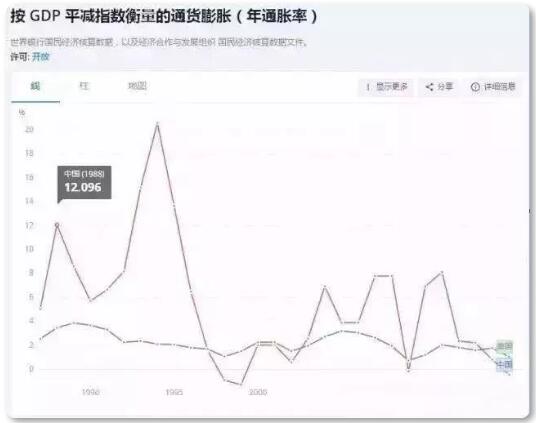

在世界銀行的資料裏,即使中國已經"加工"剔除了很多漲價因素(如房價沒有計入CPI),但是通脹依舊是遠遠高過美國。

人民幣世界

大陸的通貨膨脹,統計數字失靈,因為"善意"的剔除了房價等敏感因素。如果參考房價上漲的速度,最近幾年8%-10%是有的,有趣的是,去年人民幣對其他主流國家貨幣的貶值比率也大概是8%—10%。

當把高收益的"面子",扣減通貨膨脹只剩下裏子。你會發現雖然高利率,但越做越虧。

6-8%的帳面減去8%-10%的通貨膨脹=負數的實際收益。

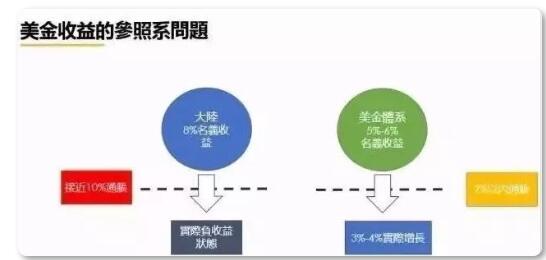

美元世界

美國的通貨膨脹比較標準,綜合了房價、消費品等各類資料。3%以上的通脹就是嚴重通脹,需要引起政府的足夠重視,一般來說長年的通脹數據維持在1-2%。

5-6%的帳面減去1%-2%的通貨膨脹=長期正向收益。

面子還是裏子?自己的錢,恐怕還是多些實惠好。

如果只是為了面子,希臘國債給過90%,你買麼?中國80-90年代通貨膨脹超過10%,同期銀行存款利率可以給到9%,但是幸福麼?

所以高收益表像毫無意義,需要擠掉通脹的水分,才會得到真實的價值增長——實惠的裏子。

2、複利,時間的核彈

時間是複利最大的催化劑,滾雪球式的增長,後期的威力堪比核彈。它最大的特點,就是後期呈現指數化,下圖是巴菲特的財產變化。

香港保險的分紅絕大多數為英式分紅,也叫複利分紅。所以10萬的短期定投,我們可以看到數十年後可以裂變成上千萬甚至上億財富。要知道複利6.5%,單利至少10%以上,而且這部分收益是持續穩定的產生。

本傑明·富蘭克林說過“錢可以生錢,錢生的錢又可以生出更多的錢”,這句話就十分生動形象的描述了複利過程,這就是複利的奇跡。

03、終身規劃,香港保險的規劃能力!

香港保險和其他理財產品的最大區別是什麼?我認為是終身規劃的能力,它不是一個簡單的理財產品,而是保障和規劃客戶一生的財富以及達到財富傳承的效果。現在短期的定投,解決未來人生節點的大事,用一句話說就是“小資金,解決大問題”。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。