“個稅改革”,對高淨值人士影響幾何?

備受關注的修改後個人所得稅法獲全國人大常委會通過,將於明年1月1日實施,具體而言,除了將起征點提高至人民幣5,000元/月之外,修法還引入了子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息、住房租金等專項附加扣除專案。

其中首次引入的反避稅條款意味著對高淨值人群強化征管。

稅收居民身份的重新定義

引入稅收居民個人和非稅收居民個人的分類。

根據個稅法修正案草案,在中國有住所或無住所的個人(實踐中無住所的個人基本指外籍個人),在一個自然年度內在中國累計停留超過183天即構成中國稅收居民,那麼其全球所得需徵收個人所得稅。

這與現行的個稅法相比,將稅收居民的觸發時間縮短了。這給旨在避免成為中國稅收居民的高淨值個人增加了難度。

同時,隨著CRS的實施,中國稅收居民的境外銀行等金融帳戶資訊將透明化,這對有海外資產配置的高淨值人士帶來極大的挑戰。

主要影響的人群有:

①擁有他國長久居留權的高淨值人士。

如果其在高稅率國家,一般不會導致雙重徵稅。

但如果是低稅率國家,那麼其稅負將會大大增加;

②持有多重護照的人士。

如果境外資產被發現,將被徵稅;

③外籍在國內擔任高管人士。

有著重大經濟利益關係的,也將會被徵收個人所得稅。

增加反避稅條款

即如果由居民個人控制的,設立在實際稅負明顯偏低的國家或地區的企業,無合理經營需求,對應當歸屬於居民個人的利潤不作分配或者減少分配的,稅務機關有權按照合理方法進行納稅調整,視同該企業對居民個人進行了分配並徵收個人所得稅。

這意味著中國居民個人直接或間接擁有的用來投資的傳統離岸公司都將還成為“受控外國企業”。如果這些離岸公司將其利潤每年對中國居民個人股東進行分配,那麼個人居民將要繳納20%的個人所得稅。

其中,反避稅稅法裏影響最大的是設立離岸信託,但目前從稅法的角度具體細則並不確定。不排除稅務機關以交易重構的方式,對信託交易過程的稅收處理進行重新定性和調整,從而造成巨大的稅收征管影響。所以認為未來高淨值客戶在設國內外傳承架構規劃的時候要有前瞻性。

關於稅務籌畫,高淨值人群需要瞭解以下兩個關鍵字:

避稅

在歐美發達國家,其實避稅也是比較有爭議的稅收籌畫行為,它是指納稅人利用稅法的立法空間或者灰色地帶,盡可能地使用稅務籌畫技巧繞過法律規定的明確條款,從而利用爭議空間作出的稅收籌畫行為。避稅行為往往都是企業或個人在付出高額專業諮詢費用後取得的建議和方案,利用在稅法條款方面的可選擇性來減少繳納稅款的責任。

這種行為在本質上對賦稅比較簡單的納稅人來說,非常不公平,損害了立法的本質原則,即公平性原則。

節稅

在任何發達國家或發展中國家,都被定義為有意識的主觀違法行為。納稅人有意逃避繳稅納稅責任,並有意識地主觀避免繳納稅款。

稅制改革下資產配置和財富管理新思路

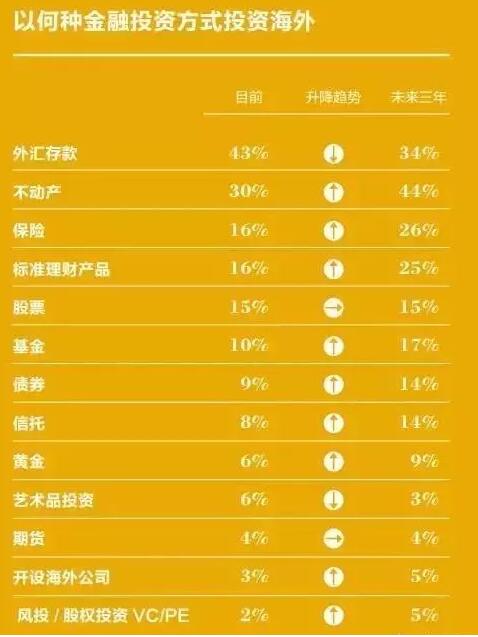

從個人財富管理角度來說,過去依靠單一房地產或者股票投資的高收益管道已經不能順應時代的發展要求,尤其是金融的本質在於風險和收益的權衡,多元化的資產配置捕獲更多的投資機會,因此降低風險、提高收益是投資者和財富管理者的必然選擇。

保險。今年9月1日,中國進行了第一次CRS金融資訊交換。包括年金保險在內的海外金融帳戶資訊將被分享給達成互換協議的國家。話雖如此,市場上面的統計數據仍然表明有眾多高淨值人群基於對各自身處環境的顧慮和想法,通過購買境外保險來進行財富傳承和財富管理,特別是在那些世界級的金融中心。

信託。新個稅法的“反避稅條款”指定要核查海外關聯企業的收益,CRS也要求披露信託帳戶在內的金融帳戶,但帳戶歸帳戶,信託本身的隱秘性並不會被根本改變。這就給專注於設立某類信託的信託顧問、私人銀行家和律師帶來了生意。

這樣來看,對於高淨值人群而言,可以做的是及時梳理境內外資產配置及投資架構的情況,謹慎分析商業安排和利潤歸屬的合理性,以降低稅收風險。因此,高淨值人士的稅務籌畫將需要借助更加專業的機構進行相應的調整。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。