500萬30年後還能剩多少?人民幣貶值的速度超乎你的想像!

從1978年到2018年,改開40年,對所有中國人來說,也是奇偶翻天覆地的四十年!

就社會財富而言,中國GDP由1978年的3679億元增長到2017年的82.7萬億元。與之對應,是中國貨幣的大規模擴張,貨幣總量也從1978年末的約1159億元,增至2017年末的167.68萬億元。

“萬元戶”今何在?

在上世紀80年代,“萬元戶”一詞曾經是一個彰顯個人、家庭財富的標誌性辭彙。短短30幾年,在中國GDP持續多年突飛猛進的今天,“萬元”早已成為一個極其平常的貨幣單位。

很多人想知道,以前的錢放到現在,到底值多少錢?這個問題其實事關財富如何丈量。貨幣貶值,對應的是資產價格上漲!比如房子!

回望四十年,我們就以1978年為起點,選取5個代表性年份:1978年、1988年、1998年、2008年和2013年。

我們估算出這5個年份的一萬元,大致相當於今天的多少錢,其他年份的這個問題,大家可以自行計算。

首先,我們要確定的是,要怎麼比?這裏有幾個演算法可供參考:

1、按照國家統計局公佈的通貨膨脹率(CPI)來比。

2、按照1萬元對應的真實財富(GDP)數量來比。

3、按照貨幣的真實購買力來比。

4、按照1萬元占整個國家信貸(貨幣)總量的比例來比。

下麵我們就按照這四種方式分別計算,大家可以看看哪種比較合理,酌情採用。

1、按照CPI數據估算

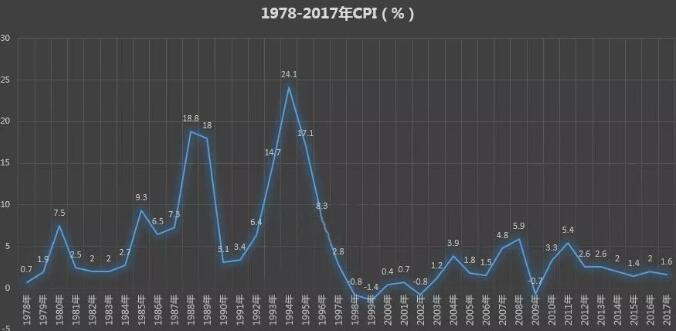

我們以1978年為基準,數值高於基準線的為物價上漲年份,低於基準線的為物價下跌年份,每年都以前一年為基準計算,1978年以來的CPI數據如下圖所示。

數據來源:東方財富Choice數據

我們將1978年的值設為基礎值,假定為100,通過將後續年費的CPI累計,就可知道1988年、1998年等五個年份的整體通脹水準。

例如:1978~1988年的CPI分別為:0.7%、1.9%、7.5%、2.5%、2.0%、2.0%、2.7%、9.3%、6.5%、7.3%和18.8%;

則以1978年為基準比較,1988年的通脹水準為:(1+1.9%)X(1+7.5%)X….X(1+7.3%)X(1+18.8)/(1+0.7%)X100=176.78;

敲重點啦,公式記住,以後自己可以算的。

將2017年底的數據反過來折算,就可以得出1978年、1988年、1998年2008年、2013年5個年份的1萬元相當於現在的多少錢。

所以,按照國家統計局公佈的CPI數據來估算:

1978年的1萬元,相當於今天的6.34萬元;

1988年的1萬元,相當於今天的3.58萬元;

1998年的1萬元,相當於今天的1.45萬元;

2008年的1萬元,相當於今天的1.22萬元;

2013年的1萬元,相當於今天的1.07萬元。

按照這個數據來看,物價上漲的幅度,其實並不高…….

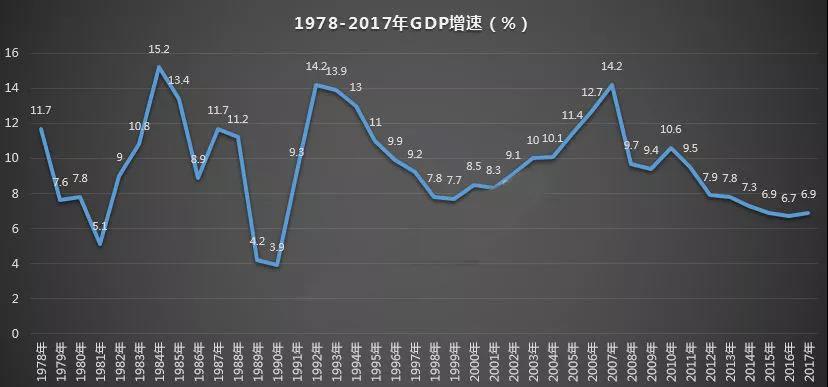

2、按照真實財富(GDP)估算

GDP代表著一個國家一年內交易的所有商品+服務(不包括金融產品交易量)的總和,其與貨幣量的比值,基本能夠代表1萬元對應的真實財富情況。

毫無疑問的是,1978年以來,中國GDP連續多年保持快速增長,中國社會的財富總量也在快速增加。

將GDP增長率累計,即可得知中國社會40年來真實財富增長狀況,用2017年的GDP數據倒推,就可以計算出不同年份1萬元對應的今天社會財富的比例(見下表)。

所以,按照貨幣對應的真實財富比例估算:

1978年的1萬元,相當於今天的30.85萬元;

1988年的1萬元,相當於今天的13.24萬元;

1998年的1萬元,相當於今天的5.30萬元;

2008年的1萬元,相當於今天的2.02萬元;

2013年的1萬元,相當於今天的1.31萬元。

如果要說1萬元人民幣能買到的東西,除了房產和股票之外,其他的各種消費品,按照GDP計算出來的數據,或許與實際情況比較相符。

3、按照真實通脹估算

按照貨幣供應量增長率——GDP增長率來簡單計算真實通脹的情況,這其實就是國際上通用的“GDP平減指數”計算方法的另一種表現形式。

簡單來說,就是印鈔帶來的貨幣貶值與實際經濟增長帶來的貨幣增值相抵消,從而反映貨幣的實際購買力變化。

1979年以來,中國的“廣義貨幣(M2)增長率——GDP增長率”見下圖。

將每一個年份的真實通脹率數據累計,即可得出中國自1978年以來的真實通脹情況。用真實通脹率數據反推,即可得知過去某個年份1萬元相當於今天的多少錢(見下表)。

因此,按照真實通脹率數據估算:

1978年的1萬元,相當於今天的59.82萬元;

1988年的1萬元,相當於今天的14.74萬元;

1998年的1萬元,相當於今天的3.20萬元;

2008年的1萬元,相當於今天的1.79萬元;

2013年的1萬元,相當於今天的1.18萬元。

由表可以看出,在1978~1998年是中國通貨膨脹最嚴重的時期,物價幾乎每10年翻兩番,1998年中國建立起中央銀行制度以後,真實通脹率才開始走低,這個數據,可能比GDP數據估算的結果更為靠譜。

4、按照廣義貨幣供應量估算

人民幣廣義供應量,即通常所說的M2數據,基本能夠代表整個中國經濟體系內部所流通的貨幣+信貸情況。

1978年底,人民幣廣義貨幣供應量為1159.1億元,到2017年底,這一數據已經變成了167.70萬億元,增長了1400倍以上,平均下來年增長率高達20%以上。

1978年以來廣義人民幣供應量及其增長率情況見下圖。

從1978年到1998年,人民幣投放量幾乎是每10年漲10倍,但從1998年到2008年,貨幣供應量增長了不到5倍,而從2008年到2018年,貨幣供應量增長了不到4倍。

是的,你沒看錯,最近5年是人民幣投放量最慢的5年。

不過,根據另外一些說法,最近5年由於影子銀行佔據了越來越重要的位置,廣義人民幣供應量(M2)數據已經不足以代表中國經濟體內貨幣+信貸的總量……

暫且不考慮那些,我們按照貨幣+信貸投放量數據估算:

1978年的1萬元,相當於今天的1447萬元;

1988年的1萬元,相當於今天的166萬元;

1998年的1萬元,相當於今天的16萬元;

2008年的1萬元,相當於今天的3.5萬元;

2013年的1萬元,相當於今天的1.5萬元。

500萬30年後是多少?

現在,我們假設未來每年貨幣貶值速度都為10%(別問為什麼選10%,大家也可以選其他的數值自己試試)。那麼,5年、10年、20年、30年之後,現在的500萬又將變成多少錢呢?

5年之後:500萬/(1+10%)^5=310.5萬元

10年之後:500萬/(1+10%)^10=193萬元;

20年之後:500萬/(1+10%)^20=70.5萬元;

30年之後:500萬/(1+10%)^30=28.655元。

現在擁有500萬算是富人,如果什麼都不做,30年後卻變成了窮人。所以,我們除了要不斷努力工作之外,還應該做點什麼呢?

2018人民幣貶值因素

2018年11月28日,中國銀行國際金融研究所發佈《2019年經濟金融展望報告》稱,2018年,全球經濟保持復蘇,但分化趨勢明顯,主要經濟體增速接近觸頂,部分新興市場出現金融動盪。

報告展望2019年,全球經濟面臨的下行風險加大,加息將成為貨幣政策“主旋律”,預計美聯儲將加息2-3次,同時美國經濟增長見頂、中美貿易摩擦升級、全球債務負擔上升等可能成為潛在的風險,值得高度警惕。

對於市場普遍關心的人民幣匯率問題,該研究所研究員王有鑫表示,2019年人民幣匯率存在貶值壓力,但亦有穩定因素提供支撐,“從趨勢來看,(人民幣匯率)整體會穩中趨貶;從幅度上來看,則相對可控”。

2018年人民幣的貶值因素:

中國經濟增速持續下行(2018年第一季度至第三季度,中國GDP同比增速為6.8%、6.7%和6.5%),而美國經濟增速則持續上升。

(2)2018年,美聯儲進行了3次加息,而中國人民銀行則降准4次。兩國貨幣政策背道而馳。同時中美10年期國債收益率差也從早先的150個基點降至30個基點。

(3)2018年至今,中國上證綜指下跌了19.46%,而美國道瓊斯工業指數則上漲了3.31%。

當然由於2018年中國金融市場相對動盪,無論是股市、債市亦或是房地產,都出現了顯著的調整行情,以至於投資者對國內資本相對而言缺乏信心。

從2019年來看,由於短期內中國經濟增速依舊具備下行壓力。且美聯儲在2019年依舊存在加息可能,因此短期內人民幣繼續存在貶值壓力。貶值,哪些人受影響?

人民幣貶值,哪些人受影響?

在人民幣貶值趨勢達成共識的情況下,德銀的預期最為悲觀。德銀聲稱,內地政府意圖冷卻樓市,加上貨幣政策轉向寬鬆以及美元借貸成本增加,預計資金外流情況會加劇,人民幣難逃貶值命運。

該行估計明年人民幣兌美元將跌至7.4,2018年將會貶值17%,到時港元及人民幣會重返“一兌一”的水準。

如果這一預測變成事實,那我們的生活將會受到進一步的影響,而中產階層極有可能會成為受損最嚴重的:

對於富人來說,他們早在幾年前甚至十幾年前,通過移民、綠卡、海外大額保單、海外購置地產等方式在戰略上規避風險,這一波人民幣貶值,對他們而言損失很小,說不好還能大賺一筆。

對窮人來說,他們對於牽涉到人民幣兌換方面的消費相對較少,損失不會太大。

最後剩下的中產階層,恐怕就要承擔大部分的損失了。一方面,人民幣資產受損,股市樓市將首當其衝。人民幣進一步貶值的情況下,可能出現國內股票和房產被大量拋售的情況,導致價格持續下跌,資產縮水。

另一方面,中產階層的留學、旅遊等成本將會增加,生活品質會進一步下降。外幣在生活上的主要用途,無非是海外購物、海外旅遊以及留學。而中產階層是這些消費的主要承擔者,成本被拉高之後,要麼加大預算,要麼降低品質。

試想,如果一個中產家庭的資產不斷縮水,生活品質不斷下跌,那這個家庭的中產身份還能維持多久?也許,部分人將不得不和中產說再見了。

這恰恰也說明了中產階級更需要進行海外資產配置,因為風險面前,富人階級抵禦風險的能力更強,而中產階級則不堪一擊。海外資產配置至少可以在戰略上給中產留一條退路,不至於在巨大風險發生時一無所有。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。