內地時局決定投機盈虧,海外理財傳承保全資產

今日話題

“投機在國內,保值在海外”,你沒有放棄任何地方,反而擁有全世界。改革開放以來,中國經濟步入了高速發展時期,投機行為充斥著各行各業,房地產,股市,金融甚至實業。

購買力的縮水

貨幣是衡量事務價值的尺度,如果其離開了事務本身只是純數字,而金錢的購買力則能更好的展現財富。

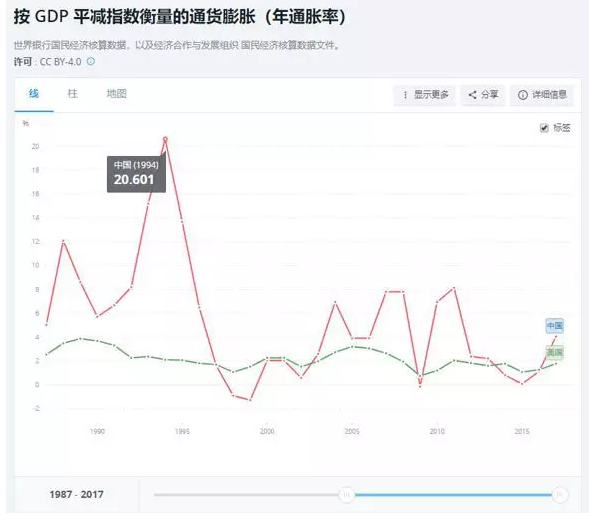

有金融人士曾經問一個投資人,如果銀行1年定期存款給10%,你覺得滿意麼。他說:保本、短期還這麼高自然是挺滿意的。

這個定期存款利息銀行真的給過,那就是在1994年,而世界銀行的數據統計,1994年通貨膨脹的官方數字是20.6%;10%-20.6%=-10.6%;帳面收益率-通貨膨脹=負收益。

蘇聯解體時,盧布對美元貶值近200倍,蘇聯舊時代的富人們攥著大把盧布,卻失去了未來。而悲劇也正在發生,原本的資源大國委內瑞拉,貨幣近4年貶值99.7%,全國人生活陷入極度貧困。

我們的一生,始終重要的就是,保存購買力:換掉購買力急劇貶值的資產或(貨幣),購入購買力穩定“保鮮”的資產或(貨幣)。為什麼國際市場一旦產生大波動,美金、日元會開始上漲,那就是購買力避險。

委內瑞拉和蘇聯,因為貶值的太極端,人們可以意識到。可現實中最可怕的往往是溫水煮青蛙。如果某個國家購買力的縮水沒有那麼極端,但每年都6-8%,長期積累下來也是巨大消耗。身處這個環境的民眾,漸漸發現自己似乎生活水準下降了,但又想不通為什麼。

人民幣10%不如美元5%

人民幣世界

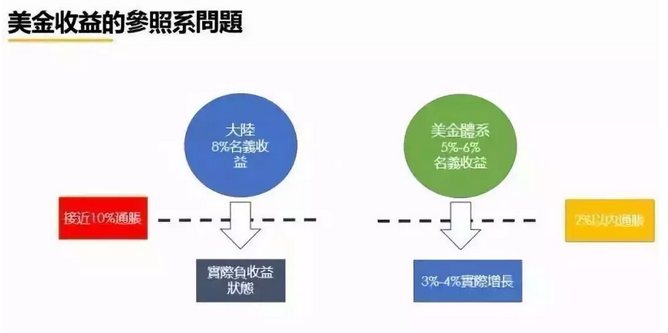

大陸的通貨膨脹,統計數字失靈,因為"善意"的剔除了房價等敏感因素。如果參考房價上漲的速度,最近幾年8%-10%是有的,有趣的是,去年人民幣對其他主流國家貨幣的貶值比率也大概是8%—10%。

當把高收益的"面子",扣減通貨膨脹只剩下裏子。你會發現雖然高利率,但越做越虧。

6-8%的帳面減去8%-10%的通貨膨脹=負數的實際收益。

美元世界

美國的通貨膨脹比較標準,綜合了房價、消費品等各類資料。3%以上的通脹就是嚴重通脹,需要引起政府的足夠重視,一般來說長年的通脹數據維持在1-2%

5-6%的帳面減去 1%-2%的通貨膨脹=長期正向收益。

面子還是裏子?自己的錢,恐怕還是多些實惠好。

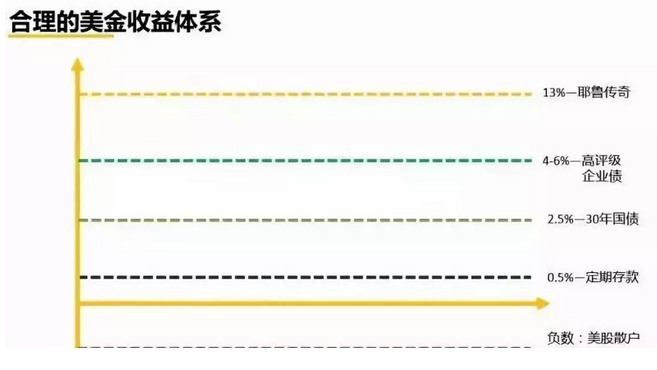

如果只是為了面子,希臘國債給過90%,你買麼?中國80-90年代通貨膨脹超過10%,同期銀行存款利率可以給到9%,但是幸福麼?

所以高收益表像毫無意義,需要擠掉通脹的水分,才會得到真實的價值增長——實惠的裏子。

在中國做理財,將資金放進順應趨勢的資產類別裏,遠遠比糾結於多賺少賺1%,更為重要。而在美元的收益體系中,我們只需根據自己的風險偏好選擇標準資產,簡單的多。

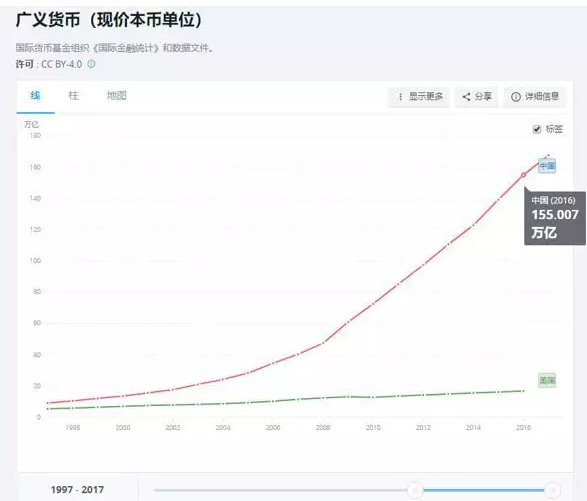

北大周其仁教授總結,中國過往十年,是放水十年,“水大魚大、水混魚雜”。

不趕緊賺錢,根本趕不上M2鈔票的增值速度。

上圖來自世界銀行,對廣義貨幣的統計,我們可以看到,中國和美國,起點相同,但貨幣量的差異越來越大,這種情況下,如果不做外匯管制,匯率將會拉大。因此,所有國民財富的守護,關鍵點就在保“7”。

中國就是一個大α阿爾法,贏家將收穫巨大財富,輸家自然會很慘。因為投資中的α,本身是一種零和博弈。

北京放眼望去總是有很多工地,你可以抱怨烏煙瘴氣,但另一種解讀是,有活力,有機會。中國就是一個大α阿爾法,贏家將收穫巨大財富,輸家自然會很慘。因為投資中的α,本身是一種零和博弈。

香港、日本或美國,很少看到批量動工的專案,格局已定,規則已經明確,大家要做的是,資產配置,獲取正常β收益。投資中的β,就是放棄超越市場,追求穩定跟隨市場的增長。

所以,“投機在國內,保值在海外”,你沒有放棄任何地方,反而擁有全世界。

未來十年,沒有外幣資產將是最大的財務風險。”

什麼是外幣資產?比如香港保險、海外不動產,都可以兌換成美金計價資產。

從國內看,不含房地產,人民幣每年通脹9.9%。今年僅僅三個月,人民幣對美金貶值9%,通脹+貶值,裏外裏損失很大。

美金長遠來看價值會更穩定,多元化配置資產在這個時代愈發重要了。

對於中國內地家庭而言,於境外投資的首選地點為香港,而首選投資選項則為香港保險公司的理財產品,如:海外定投基金,美元計價香港保單等。

香港保險公司的理財產品多為美元計價,可以為中國內地家庭抵禦人民幣匯率貶值風險,亦可以為家庭資產帶來高額回報。海外定投基金產品為例,投資者無需選擇入市時機,平均成本法可以為投資人帶來高於市場平均回報率的投資回報。

除了美元升值的考慮之外,香港保險更具有其獨特的優勢。

一、香港的保險產品和風險管理服務更加豐富和細化,具有費率低

香港的保險產品為什麼可以採用更低的費率?一位壽險公司精算師表示,這是因為香港保險公司離定費率時,使用的是以香港人口統計數據為基礎製作的生命表。由於香港居民健康習慣較好,醫療體系完善,壽命更長(平均壽命是80歲,內地則是70歲),發病率更低,出險概率較低,所以據此生命表確定的費率也較低,尤其是重大疾病險。

二、保障範圍廣是香港保險的另一個優勢

以危疾險為例,香港產品一般包括50多種疾病,最全面的險種已涵蓋上百種大病,疾病的定義也更寬泛。再以意外險為例,香港不但對意外身故或傷殘提供賠償,還提供門診和住院醫療費用的補貼。若以家庭為單位,帶上自己的配偶和子女一起投保,保費更加優惠。此外,連續5年不提出索賠,投保人可以獲得30%已繳保費的現金返還。

三、收益高

從投資型產品的投資收益率來看,香港的保險資金投資範圍更廣,可以在全世界範圍內投資,自由度更高,收益更穩定。香港保單分紅利率一般為5%~6%左右。適宜任何65歲以下人士投資,投資回報率高於銀行儲蓄利率。

四、對於保險消費者來說,另一個重要的影響因素是理賠的便捷性和簡易性

香港保險公司一般採取“嚴核保、寬理賠”。香港的醫療險可憑被保險人的住院發票和醫生出具的證明,便可獲得保險公司的全額賠付,對於醫療品種和用藥沒有嚴格的限制,需要提供的理賠材料也非常簡單,絕大部分理賠申請通過順豐快遞郵寄申請即可。

香港儲蓄險的優勢

對沖人民幣貶值風險

“雞蛋不放在同一個籃子裏”。通常手中有一定資產及長遠眼光的人士,手中不會只持有單一貨幣,因為風險係數極大,可謂是一榮俱榮,一損俱損。

在經濟全球化的今天,金融市場的走向已太過複雜,守著單一貨幣想發財,就只有被動挨打的份。

海外資產配置

同樣是美金保單帶來的好處。當然了,大家也可以自己通過海外置業、美股港股等方式來實現。

但是問題來了,不是所有人都瞭解國外的經濟形勢、股票的運作模式、購房的政策、稅務、產權……貿貿然進軍海外投資市場,很可能磕得頭破血流。

高收益、低風險

香港的儲蓄險比內地高出2-3個點,長期持有收益可達5.5%-7%。這是因為香港作為自由貿易港,亞洲金融中心,投資管道不受限制,因此在同等風險級別的理財產品裏,香港的儲蓄險算得上是佼佼者。

所以適合香港儲蓄險的人群必須是:

家庭考慮資產傳承的人

給孩子做教育基金的家庭

追求長期穩定收益的投資人

為晚年退休生活做準備的人

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。