初創公司第一次融資要不要找FA?什麼樣的FA才靠譜?

FA是幹什麼的

從本質上來說,FA做的活兒和投資雖然不同,其技術性不輸於投資。FA需要經營龐大的關係網絡,並且在推送專案時對人下菜,和專案溝通時準確傳遞資本市場的偏好,甚至還要會點財務、PR。FA做成規模化,就成了YT、HX,再往後期走,就走向了投行。只不過早期FA面對的是投資機構,投行面對的是更廣大的二級市場(更多韭菜)。

說FA短視和甩手掌櫃是不負責任的。好的FA需要推送好的專案來完成一次次的人品積累,建立良好的賺錢效應才能推出下一個專案。但問題在於,大多數的人並沒有想把這件事作為長期經營,而是能做一單是一單。當然市場本身的冷寂也讓人難以對未來期待太多。因此,我們才看到全民FA-券商、VC、PE、實體企業的人加入了這場洪流。更本質的是,這是一次全民急於將關係網變現的行動。換言之,我們都更著急了。

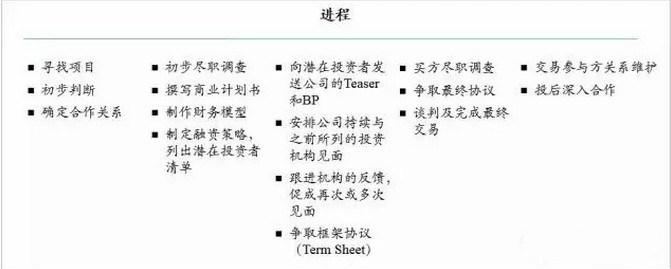

FA 業務流程

第一階段:Deal Source

這一階段的核心是找到優質的專案並確定合作關係。“優質專案”的含義包括但不限於:屬於新興行業、商業模式優秀、團隊角色完備/執行力強/關係和睦、核心門檻高、股權結構清晰、由知名機構投資等。找到好的deal幾乎是投行最重要的能力。確立合作關係的方式一般是簽署“財務顧問協議”。

第二階段:材料準備

FA想要協助企業獲得股權投資,完善的材料準備必不可少。初步盡職調查是為了使FA對公司產生深刻的理解,但目前的FA為了提高效率,很多都把這一步省略了。商業計畫書(Business Plan)是向投資者完整闡述商業模式的檔。財務模型是向投資者展示未來幾年公司的業務增長邏輯(核心假設)和收入、成本、費用、利潤的預測。融資策略大致由兩部分組成:一是要確定公司本輪融資的估值、融資額、釋放股份比例、偏好的投資者類型等等;二是指FA要篩選出在幣種、階段、行業、風格等方面最適合公司的投資機構。

第三階段:路演

這個階段可能是一項私募股權融資專案中耗時最長的階段,也是考驗專案品質、FA掌握的投資機構資源、FA自身能力的重要環節。在融資材料準備完成後,FA要向之前確定好的潛在投資機構發送公司的簡介(Teaser)和商業計畫書(BP)。如果有投資機構有興趣,FA會陪同公司核心成員(一般是CEO)與投資機構會談,爭取投資意向和投資意向書(Term Sheet)。投資意向書是一份沒有太大效力的檔,只表示我有投資你的意向。這個環節少則一個月,多則半年以上。

第四階段:盡職調查及協議簽署

在路演環節對公司發出投資意向書(Term Sheet)(也就是有比較明確的投資意向)之後,投資機構要對公司進行盡職調查(Due Diligence),即投資機構會和他們聘請的會計師事務所、律師事務所一起從業務、財務、法務三個方面對公司進行一次底朝天的調查,以保證之前公司提供的數據完全真實、公司完全合法合規並再次對是否投資公司進行判斷。盡調完成後,如無問題,投資機構會和公司簽署最終的投資協議,也叫股份購買協議(Share Purchase Assignment),這是一份有法律效力的重要檔,標誌著投資機構會以某協定估值投資標的公司,也標誌著公司會引進投資者作為股東。

第五階段:投後管理

優質的FA對於優質的標的公司一定是想要長期合作的,包括但不限於:持續的資本引進方面的合作、對接各種資源、對公司的業務發展提供建議等等。持續伴隨優質企業成長是每一個FA的夢想。

FA早期行業三大亂象

亂象一:單純資訊匹配的“皮條客”

很多號稱專注早期FA的機構大都業務多元,僅“兼職”做FA,並且只有“平臺業務”進行簡單的資訊匹配。而更有一些單獨作戰的“散戶”FA,或是利用有限的人脈資源進行毫無效率的專案推薦,或是不管投資人、輪次是否合適匹配,便群發BP。

“在愈發開放共用的互聯網時代,靠資訊不對稱賺錢已經不再有生長力。唯有切實提升融資效率、促使交易順利進行才是題中之義。以太資本平臺累計了11283位投資人超過600萬條的行為數據,能夠幫助FA實現專案與投資人的精准匹配。”周子敬稱。

亂象二:缺乏專業指導的“淺服務”

“對於早期創業者而言,知識不對稱是比資訊不對稱更加嚴重的問題,需要FA提供全面、專業的融資指導,”周子敬表示。很多早期FA服務是‘蜻蜓點水’式的,有些沒受過專業訓練的FA法律知識有限、一不小心就置創業者於對賭條款的風險當中;接專案前連BP都不看、更不能對業務核心和投資亮點進行提煉;沒有全套的路演指導、以致創業者缺乏跟投資人的溝通技巧;更有甚者,當創始人提出明顯不符合市場行情和基本判斷邏輯的估值時,FA非但不能給創始人傳遞出可行的解決方案建議,還抱著“有棗沒棗打一杆子再說”的心態,為了接專案不顧創業者的實際利益,最終無疑導致融資失敗,浪費創業者的寶貴時間。

“首先,團隊需來自國內外頂級投行、投資機構和創業企業,擁有創業、投資以及融資三位一體的專業服務能力”,周子敬對FA的專業性有執著的要求,“除了對行業有深入瞭解和經驗,還要為創業者提供最高效的融資諮詢、財務、法務的一站式全方位服務。”

亂象三:沒有專案把關的“弱篩選”

很多早期創業專案都存在大大小小的問題,一些早期FA不僅不能給創業者提供建議,甚至為了能把專案做出去,協助創始人數據造假、粉飾專案,最終損害了投資人的利益,也不能給予創始團隊有益的幫助。

爆發的三年

在中國,比較早做FA的是汪潮湧(汪創立的信中利主做投資)和王冉,兩人都是海外知名投行出身。2000年易凱資本成立,2003年漢能投資成立,次年是華興資本,2005年是漢理資本。在移動互聯網起來之前,FA行業大體是四足鼎立的格局,而他們的業務大部分是專業性極強的上市和並購。

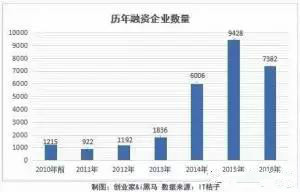

2013年之前,早期專案缺乏融資管道,只有徐小平、薛蠻子等個人天使在投資,早期專案的FA服務無從談起。周亮2007年剛加入華興資本時,市面上只有一兩百家投資機構,他主要和其中的三五十家經常打交道,一個人能應付過來,現在動輒一兩千家。易凱資本創始人王冉2014年之後也發現,市場上出現了一批叫不上名字的基金。

投資中國的數據顯示,中國私募投資總額從2014年到2016年,走出了一條急劇向上的曲線,到2016年底,中國私募基金總規模突破十萬億元大關。相比之下,2014年之前的漫長時間中,獲得融資的專案總數還不如在2014年一年的量。

前所未有的創業大時代,造就了全民投資和全民FA的局面。

據創投數據平臺it桔子公佈的數據,2016年國內公佈融資金額近800億美元,而處於金字塔頂端的上市並購規模更加驚人,2016年的並購規模達到820億美元。

一方面是創業熱潮起來,尋求融資的專案井噴;另一方面是熱錢湧入,投資機構雨後春筍般出現,FA的兩端迅速膨脹。光it桔子上就收錄了259家FA機構,其中包括以太資本、光源資本、阿爾法、小飯桌等具有一定知名度的FA都在2014年前後湧現。這個時間點與創新創業熱潮出現的時間相吻合。

FA的分類

誠然市面上FA龍蛇混雜,對於一些不熟悉的創業者來說難以挑選,這裏給大家做個簡單的分類,並列舉一些優秀的FA機構。

線下路演平臺:類似黑馬會,飛馬旅,創業邦,36kr,梧桐創客、Demo Day、IT桔子這類,擁有比較成熟的線下路演經驗,在各地影響力較大,對投資機構覆蓋面廣,也能結合自己的資源為創業者提供融資幫助(社群、股權眾籌、媒體披露)。

專注企業融資的機構,類似華興資本、易凱資本、漢能資本、漢理資本、梧桐並購、方創資本、清科、投中等,此類機構在中後期的融資和並購中都有比較拿得出的案子和經驗基礎,但是對於早期融資來說不一定是最好的選擇。

專注早期融資的機構,近些年隨著創業的興起,一批伴隨而起的針對早期融資的優秀機構也隨之而生,華興前員工出來創辦的以太資本,創業者培訓“小飯桌課堂”的FA、華興資本旗下的華興Alpha和逐鹿X,各有特點,有的以精細分工高效運作著稱,有的以垂直行業紮根研究而有名,有的以創業者為用戶核心來打造工具型app,各有優勢。

個人FA,除了機構FA之外,還存在不少業界比較知名的個人FA,通過自己的資源運作來匹配投資機構和創業公司的需求,創業者身邊如果有此類比較靠譜的個人FA也不失為一個好的選擇。

如何選擇FA

說完這些,當你覺得專案現階段需要FA服務,那麼就會延伸出下一個問題:如何去check一個人是否是好的FA,建議大家通過以下幾個問題來幫助判斷

1.問他服務過哪些專案,並且通過自己的管道去詢問這個FA的過往的服務口碑;

2.詢問他對自己的產品和模式的理解,看是否做過基本的功課;

3.看是不是能夠列出一個潛在的投資人列表,專案都給哪家機構,給哪家機構的誰,為什麼;

4.最後問一下他們是怎麼收費的,如果是成功後收費那可以聊,如果提前收費可能多是騙子;

5.還有一點要特別注意,問一下他有沒有接觸過你的競爭對手,其實FA同時跟多家同類型公司聊過、比較過都很正常,沒有調查就沒有發言權,但是對你來說,你要確保這個FA是帶著什麼目的來聊的,如果他正在服務你的競爭對手,那可能要通過保密協議或是其他手段來避免意外情況。

小結

創業,特別是早期創業者,時間成本極為重要,不少新型行業都看中公司的先發優勢和資本的配合發力期,所以初創公司找通過尋找FA來幫助提高融資效率、合理規劃融資節奏,是不錯的。但是給大家兩個建議,其一,打鐵還需自身硬,FA的功效只是錦上添花、而非雪中送炭,能否融資的關鍵還是要看專案本身的競爭力;其二,一個好的FA的確能有很多附加價值,所以既然是重要且有償的服務,各位創業者不妨做些功課,找一個合適自己專案的FA。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。