財富傳承的頂層設計:傳統與創新

在涉及傳承方案時,不可能一個工具解決全部問題,而是一個系統工程,需要集合不同的工具來整體規劃,實現幾代人的傳承方案。

筆者作為國內最大的私人財富服務律師團隊成員,為許多高淨值家庭提供私人財富的法律服務。筆者發現一個有趣的現象,現在客戶找到我們已經不僅僅是委託代理繼承、婚姻等訴訟,越來越多的客戶主動找到我們想做一個頂層設計,希望能夠制定一攬子方案,來解決未來傳承的風險。

承幾個維度

面對客戶的厚望,我們往往會幫助客戶先來梳理和思考幾個維度的問題:

身前傳承 VS 身後傳承

對子女財富傳承可以分為二個階段:生前贈與財富、身後留下財富。生前傳承的好處是按心願傳承的效果確定,沒有未來遺產稅的擔憂,在子女婚前贈與財產可以避免相應婚變風險……但是生前傳承也存在一定弊端:一旦父母後悔很難撤銷贈與,子女年紀輕輕就擁有巨額財富、有可能因為不善理財或揮霍造成家財損失,如果子女結婚了,生前給子女的財產還有夫妻共有之虞。所以,哪些財產在生前過戶,哪些財產留待身後,或者通過創新工具實現兩個階段的跨越及風險防範,需要認真考慮,安排好階段傳承的節奏。

婚前傳承 VS 婚後傳承

二代子女進入婚姻後,很多客戶就會面臨傳承與二代婚變風險交織在一起的麻煩。因為,我國《婚姻法》規定,夫妻在婚姻關係存續期間繼承或贈與所得的財產,歸夫妻共同所有。很多客戶諮詢,是不是在子女結婚前把財產給子女比較安全?按照法律規定,婚前的個人財產在婚後除非有法定特殊事由,否則還是屬於個人財產。所以,婚前父母贈與子女財產不失為一種婚姻財富籌畫方案。但是,很多客戶有一個法律認知盲區:如果在兒子結婚前給他股權、房子,那麼他結婚後的股權分紅、房屋的租金是否還是個人財產呢?根據《婚姻法》規定,夫妻在婚姻關係存續期間所得的生產、經營的收益,歸夫妻共同所有。婚前股權、房屋在婚後的分紅、租金屬於投資收益所得,會被認定為夫妻共有,也就是說婚前贈與,不能完全隔離全部婚變風險。婚後傳承的風險就更高了,無論是活著給財產,還是百年之後留下錢,如果沒有主動籌畫安排,統統變為夫妻共有的財產。

法定繼承 VS 遺囑繼承

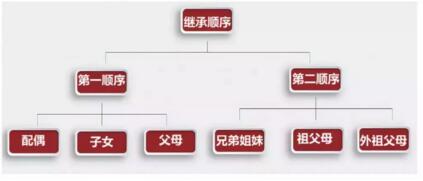

中國改革開放不到四十年,中國人富裕起來的時間也就一代人,所以很多高淨值人士還沒有意識到身後傳承的風險,其中法定繼承的風險最大。給大家講一個筆者親自代理的案子:小玫是父母的獨生女,三歲時媽媽不在了,父親一人把她養大。小玫結婚後,父親用多年積蓄買了一套新房子,打算安享晚年。沒想到,住進去沒多久就查出重病,很快就走了。走之前,他囑咐小玫自己的房子全都給留給她。小玫在半年後去辦理這套房產的過戶手續,要求房屋登記部門過戶給她一人,但是被拒絕了。為什麼呢?因為這套房屋的法定繼承人不只有她一個。根據我國《繼承法》規定,法定繼承人範圍和順序如下:

也就是說,本案小玫要和爺爺奶奶三個人一起平均繼承這套房產,除非爺爺奶奶放棄繼承權。如果爺爺奶奶不放棄,小玫只能獲得三分之一;如果她結婚了,這三分之一屬於夫妻共有財產,還要進一步區分,小玫最後到手的份額只有六分之一。而爺爺奶奶分走的份額,將來會被小玫的叔叔、姑姑繼承,將來還有可能傳給小玫的堂(表)兄弟姐妹。這個案例充分揭示了埋伏在大部分中國人身邊的一個雷區——法定繼承意味著,父母留下的財富可能要被家族遠房親戚瓜分或者被二代配偶分走!所以,筆者認為遺囑應該是高淨值家庭的標準配置。不過,遺囑只能理論上解決法定繼承不能按心願分配的問題。實際上,每年都大量發生遺囑效力被起訴、裁判無效的判決。也就是說,遺囑能否實現傳承心願,存在一定不確定性。

衣缽傳承 VS 財富傳承

對於企業家而言,自己一手創建的企業就像自己的子女一樣珍惜,往往希望子女能夠傳承衣缽,成為企業接班人。但是,現實中越來越多的子女不願意接班、想自己開闢一個新天地(比如美的集團創始人何享健的兒子就沒有接班,而是高管團隊在何老退任後管理公司),或者是沒有能力接班。所以,有時企業家要有一個開放的頭腦和胸懷,如果子女不接班,是否能夠通過股權激勵方式由高管團隊繼承衣缽、管理企業,子女只是作為家族股東享有企業紅利,如宜家家族成員已經退出經營。或者乾脆在合適時機出售企業,轉換財富形態傳承給對家族產業沒有興趣的後代。

工具VS創新工具

無論什麼樣的頂層設計,都要用工具來落地,工具是為系統服務的。常見的傳承工具可以分為傳統和創新的工具。

傳統的法律工具

1、簽署夫妻財產約定並配以補償方案

根據我國法律,可以在婚前、婚後簽署夫妻財產約定,約定婚後財產的歸屬,來預防家族財富遭遇二代婚變時的分割風險。但是,需要注意的是,如果要順利達成夫妻財產約定,往往需要給對方補償方案。常見補償方案如下:

(1)贈與對方相應財產,如現金、房產但不建議採取這種簡單的方式,因為有可能對方受贈後,短期就提出離婚要求,導致損失財富。

(2)對方為受益人,配置大額保險己方子女作為投保人,為對方配置大額保險,對方在婚後定期領取生存金(年金型壽險)。如果對方有過錯,或主動提出離婚,己方子女可以不交後期保費或者通過退保取回現金價值的方式,來保護家族財富、制約對方短期行為。

(3)對方為受益人,配置家族信託己方父母或子女作為委託人,對方作為唯一受益人,設立不可撤銷信託,約定只要沒有過錯,在婚姻期間可以按約定領取信託利益。可以考慮隨著婚姻年限,不斷提高分配的金額,來平衡雙方利益關係,激勵對方簽署夫妻財產約定,並在婚後維護穩定的婚姻關係。

2、單向指定贈與協議及公證

如果未能簽署夫妻財產約定,父母又要在二代婚後贈與財產,建議標的比較大的財產,要簽署贈與協議,在贈與協議中寫明贈與資產的資訊,同時一定要非常確定的約定,該贈與僅為對子女一個人的贈與,與他的配偶沒有關係。根據《婚姻法》第十八條:遺囑或贈與合同中確定只歸夫或妻一方的財產,為夫妻一方的財產。所以,通過贈與協議中的單項指定的贈與表示,即使贈與在婚後發生,贈與的財產也是子女個人的,面臨婚變不會分割。

雖然贈與協議簽署即生效,但是建議重要的資產贈與還是要進行贈與協議公證,這樣可以提高協議本身的證明力,以免對方對贈與協議真實性的爭議。

3、訂立遺囑,並確定單向指定傳承條款

按我國法律,婚後繼承的財產也屬夫妻共有,所以建議父母一輩要早立遺囑,在遺囑中明確表示所有留給子女的遺產,都是其個人財產。通過這樣的安排,將來子女根據遺囑繼承的財產,均為個人財產,不存在因為婚變而分割的風險。

創新的金融工具

1、人壽保險的傳承功能

人壽保險近年來頗受高淨值人士關注,因為它滿足了富裕家庭傳承財富、預防傳承風險的需求。目前國內的壽險主要分為年金型和終身壽險。

以終身壽險為例,上述我們舉的法定繼承權不能按心願傳承的案例,通過終身壽險可以很好的預防。假設小玫的父親在生前自己做投保人、被保險人投了一個終身壽險。那麼這張保單可以實現哪些傳承功能呢?

(1)財富放大傳承的效果

當小玫父親去世時,小玫作為保單的指定受益人領取身故保險金。終身壽險的保險金與保費相比,可以做到4-5倍的杠杆,這是終身壽險一個突出的優勢,使得家庭財富可以放大傳承。

(2)按心願傳承,避免法定繼承麻煩和繁瑣手續

小玫的父親可以在保單中規定受益人範圍、順序、比例,比如約定小玫80%的受益份額,爺爺奶奶各10%。通過指定受益人的約定條款,來按心願實現傳承安排,克服法定傳承的僵化機制。

(3)避免子女婚變財富損失風險

按照最高人民法院《第八次全國法院民事商事審判工作會議(民事部分)紀要》中規定:夫妻一方作為受益人依據以死亡為給付條件的人壽保險合同獲得的保險金,宜認定為個人財產。所以小玫領取的身故保險金,是她的個人財產,即使在婚後獲得,也不存在成為夫妻共有財產的風險。

(4)未來遺產稅的籌畫功能

很多客戶擔心中國將來開徵遺產稅,會導致傳承財富過程中縮水。建議大家現在就可以開始籌畫,比如將貨幣資產轉化為人壽保險資產。將來子女作為受益人獲得的保險金,屬於個人財產,不屬於遺產繼承關係,法理上不涉及遺產稅,具有未來遺產稅的籌畫功能。

2、家族信託的傳承功能

家族信託在國外已經非常成熟,是超高淨值家庭非常常見的傳承工具。上述關於人壽保險的傳承功能,信託本身都具備。和保險相比,家族信託的突出優勢如下:

(1)靈活的受益人支付條件

由於保險是標準化合同,受益人領取保險金的規定都是相對格式化的,但是信託是個性約定的,可以靈活的約定受益人領取信託利益的條款。委託人可以通過制定家族信託的個性分配條款,來達到對後人的激勵與約束,比如規定輟學、吸毒、賭博的受益人降低或取消受益權,來實現家風的匡正;規定30歲以內結婚的子女可以領取500萬元的婚禮金,來激勵子女儘快完成終身大事。

(2)較強的債務隔離功能

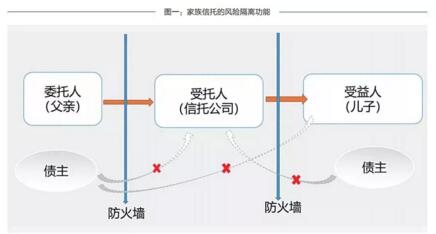

《信託法》第十七條明確規定了,除法定情形外,對信託財產不得強制執行。這就意味著,委託人設立信託後,信託財產就成為區別於他個人財產的獨立財產,不會因為委託人的債務受到執行;同時,也不會因為信託公司的債務受到執行,因為信託財產不屬於信託公司;再次,受益人如果有債務,可以通過通知受託人暫停分配信託利益或者乾脆放棄受益權的方式,來避免自己債務牽連到信託財產。所以,家族信託可以隔離委託人、受託人、受益人的債務,有較強的風險隔離功能。(見圖一)

以上介紹了中國私人財富領域目前常用的傳統和創新的傳承工具,遺囑、單項指定贈與協議、保險和信託,已經成為高淨值家庭常見的傳承工具。不過,這些工具無所謂哪一個更好,而是根據各個家庭情況不同來選擇。在涉及傳承方案時,不可能一個工具解決全部問題,而是一個系統工程,需要集合不同的工具來整體規劃,實現幾代人的傳承方案。我們對這份沉甸甸的委託充滿了使命感,希望能夠為更多的家庭來規劃,實現財富的無憂、圓滿傳承。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。