《西虹市首富》:是金子總會發光

相信每個人都做過一夜暴富的夢,那麼如果真的有一天,從天而降十個億到你面前,你會怎麼花?

我想身上壓著貸款的房奴或許會買下一個社區,每天在寫字樓和地鐵站奔波的人會炒掉老闆,來一次漫長的全球環遊,也許會有人拿著這筆錢去做一個慈善基金,也許有人會去賭場一擲千金......

也有清醒的大部分人會告訴你:做夢醒了,趕緊起床去上班。

《西虹市首富》上映2天,票房破5億,比2天破4億的《我不是藥神》還要猛。

小說故事的核心很簡單:男主忽然得到了一大筆財富,而且必須在限定的時間內花完。

《西虹市首富》中,窮苦又失業的王多魚(沈騰飾)忽然有了一個失散多年的二爺,老人家去世,留下300億的財產,他是唯一合法繼承人。

但要繼承300億,有一個條件:在一個月內花光10億(這是小編做夢都想完成的任務啊!)。

否則,一分錢也繼承不到。

這是個什麼概念?

按31天算,每天要花掉至少3225萬,就算24小時不睡,每小時要花掉134萬。

而且還有條件,比如不能黃賭毒、不能捐贈、不能哄抬物價等等,總結起來就是必須正常合理的花掉。

最後一個場景,沈騰最後決定要裸捐,但是和他媳婦兒商量了一下,決定給肚子裏的孩子留點資產,什麼奶粉,上學,學區房,娶媳婦,一直算了一整夜,也沒算出要花多少錢。

在看電影笑的時候,想必許多人在爆笑中穿插的是思考,讓每一個觀影的人都去思考:

如果我是王多魚!

我會怎麼辦?

..

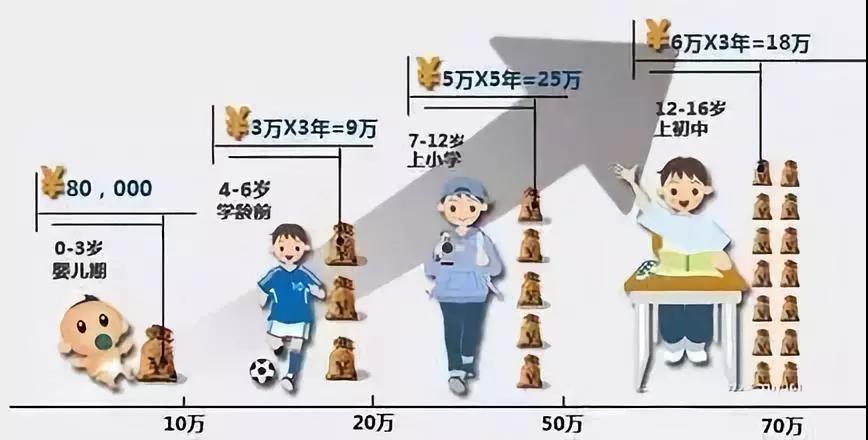

其實,對於每個家庭來說,孩子的教育儲備金是一項很大的開支。人們常說,生兒容易養兒難。養大一個孩子,除了時間、精力上無法估量的付出,單單是孩子的教育支出,這筆數目一算,也會令很多父母汗顏。

在還不預算未來的意外支出、通貨膨脹、教育費上漲等的情況。一個孩子學齡前20萬、小學50萬、初中70萬......

小孩的未來需要的開支,高中之前的教育費用還算不多,如果算上留學、婚嫁、置業等等,這些花費不得不說是一筆巨大的支出,如果沒有提前準備,未雨綢繆,一旦家庭收支不平衡,便會出現很大的問題。我們做父母要學會管理家庭資產,提前做好子女教育金的準備,為了日後這些大額的開支提前儲蓄一筆資金。

如何做好子女教育金規劃?

產品五大優勢

1、長期穩健增值,適合長期資產配置,長期回報率6%以上;

2、保險委派專業團隊做資產配置,資產配置分散且投資穩健,獨特的分紅派息方式,歷史回報穩定性高;

3、美元資產配置,分散人民幣匯率波動的風險;

4、短至5年供款,每年領取大額的年金,保障將來現金流需求;

5、增加了更換受保人的選項以及身故信託計劃;

一份儲蓄計劃,帶來的不僅僅是未來的一份規劃一份安穩,也是一份期許,這份期許可以多姿多彩。我很愛一句廣告詞——因為愛,才為對方想將來。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。