范冰冰正確運用「香港保險」,可以規避資產披露及稅務風險!

“陰陽合同”惹的禍

崔爺撕范爺:揭開了影視世界暗黑一角……

3日傍晚,國家稅務總局緊急出手,影視圈“陰陽合同”偷稅漏稅事件升級。總局責成江蘇等地稅務機關調查核實有關影視從業人員“陰陽合同”涉稅問題。

緣起《手機2》的這一關乎影視圈稅收問題繼續發酵,影視股遭殃,華誼兄弟開盤幾乎跌停,市值蒸發約20億元,范冰冰作為股東的唐德影視開盤跌逾6%,光線傳媒也跌逾5%。影視傳媒股整天市值縮水上百億。

范爺曾霸氣地表示“我不嫁豪門,我自己就是豪門”,顯示範冰冰身價絕對不菲,而此次被崔永元揭發,原來其財富累積過程存在原罪的嫌疑。

范冰冰工作室負責人昨日獨家回應新浪娛樂,稱範冰冰及其工作室從未通過“陰陽合同”方式簽約,並表示接下來會全力配合相關部門依法核查。范爺之所以牛X哄哄的敢說沒逃稅,很可能與其投保了香港保誠的巨額保險有關。

關於明星們的保險,有句順口溜:“郎朗的雙手劉翔的腿,範冰冰的臉蛋容祖兒的嘴”。

範冰冰:為臉蛋投保1億元

崔永元撕逼範冰冰一案正在調查當中,持續關注的同時還是說說保險避稅那些事兒:保險真的可以避稅嗎?

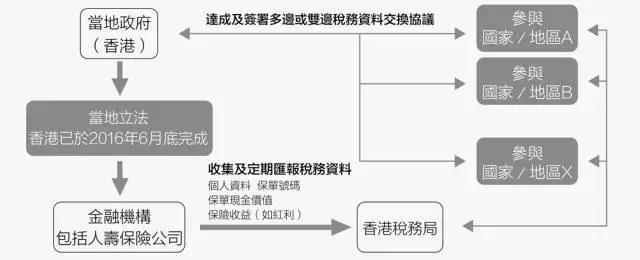

CRS來襲,香港保險如何應對

2015年12月17日,中國簽署《金融帳戶涉稅資訊自動交換之多邊政府間協議》。2017年9月,中國公民及其控制公司在其中56個國家和地區開設的銀行帳戶資訊將會主動呈報給中國稅務機關。2018年9月,將再增加40個國家!

以下是香港一家保險公司的CRS申報流程:

對於在港購置了小額保單(重疾類、小額儲蓄類)的客戶,CRS對你的保單影響非常小,完全可以不用擔心稅務上的問題,不用擔心!不用擔心!不用擔心!

香港保險保單在這時就顯現出許多優勢。主要從CRS披露資產以及降低稅收風險兩個方面:

1.用中國內地居民身份在港配置大額儲蓄型保單,如保誠公司的雋升。由於CRS只申報保單裡的實際現金價值,而前2年保單的現金價值為零,即便被披露也基本不會產生風險。在這2年時間裡,可以辦理低稅率第三國的護照,接著更改投保人資料,就可以在保單現金價值增大前「隱藏」個人資產。

2.根據以上,對於在香港銀行戶口存有較大額存款的人群,可以選擇配置一部分資金到香港保單裡,來降低銀行戶口的存款。

3.對於將要移民的客戶,如果移民國家有贈與稅(如:美國),則可以利用香港保單來降低稅收風險。

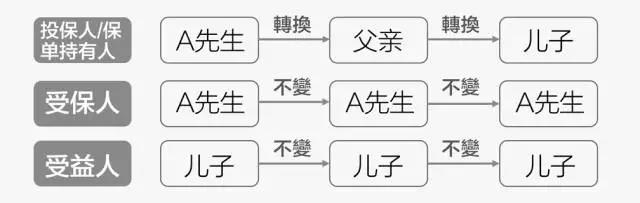

例:A先生是中國身份同時持有美國綠卡,在移民美國之前,先在香港配置了一筆大額儲蓄型保單,然後將投保人身份轉換給A先生父親(或其他持有中國身份的人)。攜同兒子移民之後若干年,保單現金價值增加比較可觀。此時A先生想要將保單裡的錢給兒子作讀書之用,就可以讓父親把投保人轉換為兒子。由於該份保單屬於國外財產,在美國該類財產接受人不用繳納相關稅款。兒子進行保單現金價值提取,也就可以避開稅收了。

4.同樣的,假設客戶將要移民美國,那麼香港保單也可以用來繞開遺產稅的徵收。最好的辦法就是夫妻雙方各自做對方的投保人,即相互持有保單,而受益人均為孩子。假設丈夫不幸身故,由於財產持有人,即保單持有人(母親)尚在世,因此受益人領取的保險金不是遺產,無須繳納遺產稅。此時孩子同時接受了母親的保單,成了保單持有人。而假設母親若干年後去世,孩子領取母親的保險金也無須繳納遺產稅(資產持有人仍在世)。

港險大額保單的七大優勢

一、保值

香港保險行業發展至今已經有160多年的歷史,保險體系成熟。香港保險年終分紅較高,保值乃至增值都是很容易的事情。

二、保證財富分配的確定性

對於保險來說,因為是指定受益人,保險公司須依合同直接履行。這樣就避免了財產分配問題而引起的家庭糾紛。

三、財富長期安全

對後代的影響小。對於突然擁有巨額財富的年輕人,是否可以按照我們最初的意願掌控財富,是否可以安全、長期地持有財富?顯然並不容易,但對於保險來說,可由保險公司分期、分批給付受益金,保證財富長期安全。

四、稅費成本幾乎為零

即使現在遺產稅尚未開徵,遺產繼承過程中各項費用也不低:

(1)請律師擬定遺囑的律師費用;

(2)公證遺囑本身的公證費用;

(3)最貴的是繼承權公證費(總資產額的2%),1000萬元就要必須交20萬元。而通過保險進行財富傳承,在受益人來領錢的時候無任何費用。

五、資產隔離

法律規定:保險金不算作遺產,更不被列入償債資產。

六、保密性

法定繼承和遺囑繼承,要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

七、時效性

傳統繼承的時間長,從身故到葬禮,再辦繼承權公證以及過戶,一切順利至少也要折騰半年。但保險公司理賠很快(受益人,身份證,死亡證明)就可以到保險公司領錢。

案例介紹

案例一:借雞生蛋,以錢生錢

大額保單有杠杆作用,對於高淨值者來說是一種借雞生蛋的低廉理財保障工具。購買高額保險,大多選擇就從銀行借錢來買保險,也即保費融資。投資賓士汽車4S店的陳先生,春節剛結束就專程赴港購買了香港的大額保單,保費投資300萬美元,能給予保額1000萬美元人壽賠付。

針對陳先生需要支付的高額保費,保險公司和合作銀行提供了貸款服務,以保單為抵押,向瑞士銀行申請保單帳面價值的70%~90%的貸款額度,一般保單帳面價值是保費的80%,貸款利率1.8%~2.2%,同時這300萬美元的保費每年還享有4%的分紅率。

瑞士銀行還提供另外一種融資模式,就是投資300萬美元購買保單,並可以此為抵押貸到保費帳面價值的2至4倍,即最高可貸款1200萬美元,但這只能用於購買瑞士銀行提供的債券、基金等理財產品,這部分投資的預期收益在7%左右。此外,這類保險不僅可以用於財產分配、融資貸款,還可以用於公司業務夥伴、兩家企業之間的互相擔保等。

優聚點評:越有資產的人越容易賺錢,不僅借雞生蛋讓資金有更多收益,還為家人和家庭提供了最大保障。

案例二:2000萬保單投資,生意垮了也有後路

張先生是一個靠房地產發家的內蒙古商人。這兩年三、四線城市房地產市場惡化,張先生一直擔心: “要是自己倒了、公司倒了,什麼都會倒,家裡的老婆和孩子怎麼辦!”

於是張先生打算年繳保費200萬元,繳費期10年。但也相當於張先生10年間為自己存下2000多萬元。按規定,即便生意失敗,這2000多萬元所產生的上億的資金,也能保證他仍可以過上體面的貴族生活。

解除了後顧之憂,張先生更把精力集中在事業上。加上節後房產市場轉暖,久違的笑容終於重新掛在了張先生的臉上。

優聚點評:購買香港大額保單,在避債避稅這方面的確是有優勢的。

案例三:財富傳承:防止敗家,給兒女富足穩定的一生

從事衛浴生意的鄭先生事業有成,不過,讓鄭先生頭疼的是,唯一的兒子對家族生意毫無興趣。留學澳洲的兒子只想搞藝術,且無意回國,花錢如流水,這成為鄭先生最大的心病。

儘管父子倆多有爭執,但鄭先生私下卻讓太太赴港為兒子買下了高額大單。

這份大單年繳費逾百萬元,繳費期只需5年,但能提供至終生。鄭太太的選擇體現了他們那顆拳拳父母心——這樣安排,既不需要擔心兒子把錢一次揮霍掉,又能保證他有一定品質的生活”。

稅務籌畫好,才能睡好

國稅總局規避不了,CRS規避不了,僅能利用目前的時間來利用適當的手段及措施,降低風險;利用香港保單來「隱藏」資產、避開國外遺產稅、贈與稅風險,是目前比較好的方案。

然而,保險制度設計的初衷並非幫助債務人實現避債,無論是在大陸法體制之下還是在香港法的規則內,保險的本性還是分攤損失和經濟補償。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。