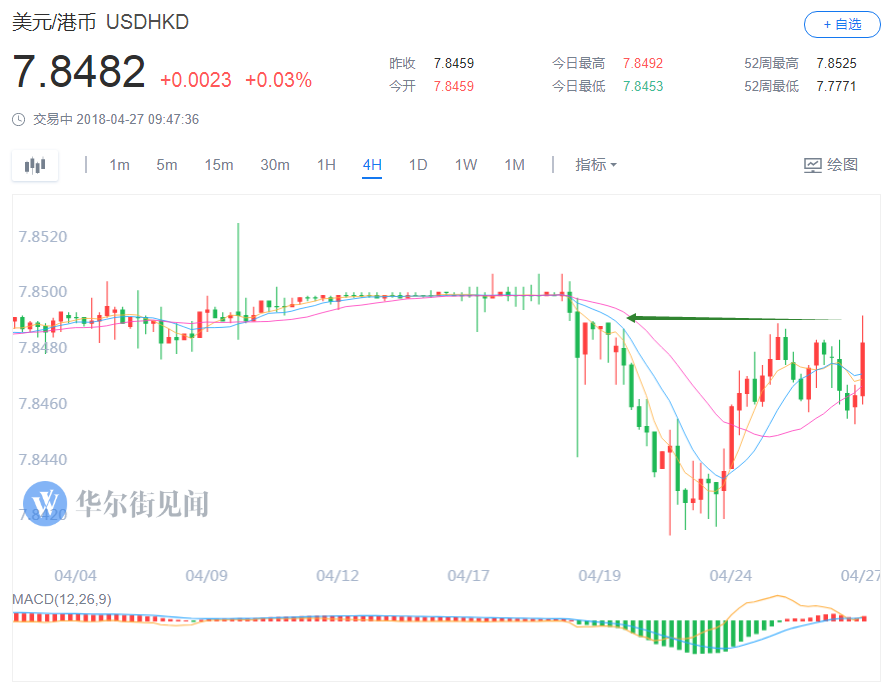

500億港元僅能維持一周? 港元再度逼近弱方兌換保證

週五,港元兌美元跌短線下挫,最低報7.8492。抹去19日港元急升後的全部漲幅。

香港金管局此前出手500億港元穩匯率

4月19日上周四,在香港金管局數日累計買入超500億港元後,港元急速攀升,但從本週二開始,港元再度震盪下行,週五早間再度逼近弱方兌換保證。

4月,為穩定港元匯率,香港金管局十三年來首次出手。

北京時間12日中午12:15左右,港元兌美元再度跌至7.85,觸及弱方兌換保證。儘管這一價位仍落在2005年以來香港金管局規定的1美元兌7.75至7.85港元的交易區間內,但已是自1984年12月12日以來的低點。

在港元兌美元再度跌至7.85後,香港金管局兩度入市,先後買進8.16億港元和24.42億港元。這是2005年推出聯繫匯率兌換保證區間以來金管局首次買進本幣。

4月13日晚間,香港金管局為維護聯繫匯率制度買入30.38億港元。14日淩晨,金管局又因港元兌美元匯價觸及弱方兌換保證買入33.68億港元。至此,金管局合計買入96.64億港元。銀行體系總結餘在4月17日將降至1701.14億港元。

在金管局連續出手後,14日淩晨,港元仍在測試7.85這一“下限”。16日下午,港元終於“撐不住了”,金管局迅速作出反應。

招商策略張夏:警惕香港市場股房匯“三殺”

招商證券首席策略師張夏指出:

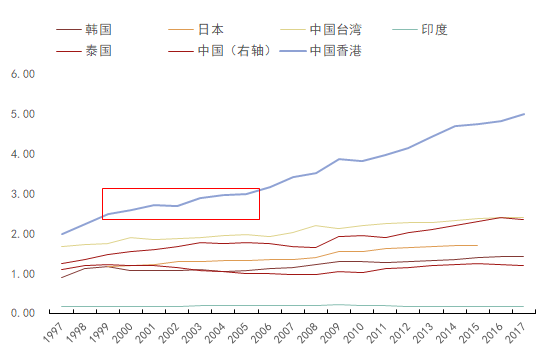

從債務水準來看,香港樓市可能是債務水準相對較高的市場。

從M2/GDP角度看,由於統計口徑問題,香港從1997年開始就高於亞洲其他國家,但是從1998年至2005年,這個比例增加相對比較克制,但是從2006年開始,香港的M2/GDP開始大幅攀升。

圖:亞洲國家和地區的M2/GDP

圖表來源:招商證券

香港作為一個開放的經濟體,大量資金在香港停留、周轉或者交易,而香港又是為數不多採取聯繫匯率制度的地區,因此,張夏認為,香港外匯占款的增加就會不斷投放基礎貨幣,這可能是M2/GDP偏高的原因。

但是,用另外一個視角看,張夏指出:

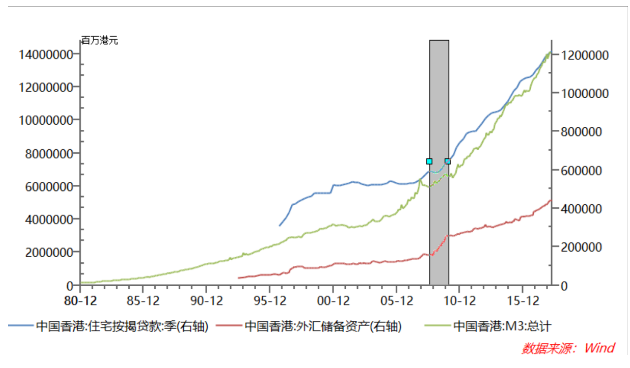

2008年以前,香港老百姓賣房貸款相當克制,但是,2008年經濟危機改變了這一切,2008年經濟危機後,美聯儲開始量化寬鬆,一部分美元開始大量流入香港,香港就投放了等量的基礎貨幣,乘數擴張後,香港的M3也開始快速擴張。由於被動投放貨幣導致貨幣超發。香港的樓市一發不可收拾。

圖:香港在外匯持續流入的背景下,大量投放了貨幣,香港的住宅按揭貸款持續飆升

圖表來源:招商證券

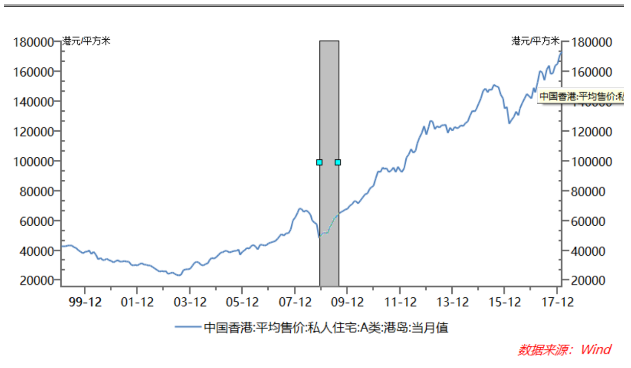

2008年之前的港島,房價是相當友善,從1998年到2008經濟危機跌下來後,基本十年沒有上漲。但是從2008年全球寬鬆開始,香港貨幣大量投放,過去10年,香港的房價從4.8萬漲到17.3萬,漲幅近4倍。不斷上漲的房價逼迫老百姓不斷借錢買房。目前,無論各個指標顯示,香港房價負擔都是全球最高且顯著高的。其實從M2/GDP也可以看得出來。

圖:港島A類房價

圖表來源:招商證券

但是,張夏認為:

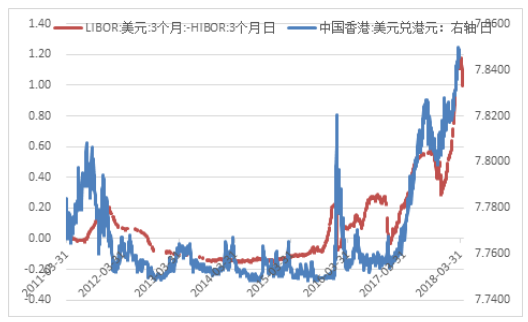

當美聯儲持續加息縮表後,港幣和美元的利差加大,則香港貶值壓力增大,貶至弱方保證後,金管局將會入市干預。自4月12日觸及弱方兌換保證以來,香港金管局12度入市買入港元、沽出美元進行市場干預,合計買入金額已達513.31億港元。買入港幣賣美元的動作是投放貨幣的反向操作,會導致貨幣供應減少,利率上行,利率上行有助於平緩貶值壓力,但是,利率上行將會對前面描述的高額房貸產生巨大的壓力。

圖:美元和港幣的利差持續擴大

圖表來源:招商證券

當美元利率在低位時,這個問題是“隱形”但是,當美元突破3%後,這個問題開始被擺上臺面後,可能會引發信心的問題。導致資產價格承壓。如果有心人士利用這個信心問題利用衍生品做空,可能會需要政府一定的應對。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。