香港保險 2017 年前三季度市場表現強勁

香港保監局於 2017 年 6 月 26 日成立,對香港保險業更合理和嚴格的監管,讓保險客戶更有保障、數據披露更及時和全面。詳情: www.ia.org.hk/sc/index.html

香港保監局最新公佈 2017 年前三季度香港保險業統計數字,內地訪客的數據恢復公佈,前三季度內地訪客新單保費 405 億港幣!

香港保險業市場概況

總體上,有效業務同期相比上升,但新單業務同期出現下滑。主要原因可能是受內地訪客業務的影響。

香港保險業,我們重點關注個人壽險業務(A-F 類),其中 A 類是非投連險壽險及年金,C 類是投資相連壽險及年金。而團體人壽(G,H 類)、退休計畫(I 類)以及一般保險(產險),本文不做分析。

個人壽險業務有分為有效業務和新單業務。

新單業務保費代表統計時期內新售保單(New Business)的保費收入

有效業務保費代表統計時期內續期保單(Inforce Business)的保費收入

有效業務和新單業務中,對於保單的保費、保額、保單數量、保單幣種、銷售管道以及針對各個保險公司的具體數據,保監局都提供了全面的統計數據。

下面我們重點瞭解下 2017 年前三季度的新單業務情況。

新單業務概況

香港市場的整體表現情況

新單直接 個人人壽 保單數量 | 2017年 前三年度 | 2016年 前三季度 |

整付保單 | 44,280 | 34,546 |

非整付保单 | 914,759 | 912,824 |

總數 | 959,039 | 947,370 |

新單直接 個人人壽 保费情况 | 2017年 上半年 千港元 | 2016年 上半年 千港元 |

整付保費 | 46,930,797 | 53,220,221 |

年度化保費 | 69,226,016 | 79,046,365 |

總保費 | 116156813 | 132266586 |

*標準化保費 | 73,919,096 | 84,368,387 |

總結:新單業務標準化保費與去年同期相比下降超過 12%,但是保單數量卻呈增加趨勢。保單數量多說明投保的客戶實際上多了,但是保費並未增加,說明每張保單平均的保費水準下降。下麵的重磅數據需要認真分析!

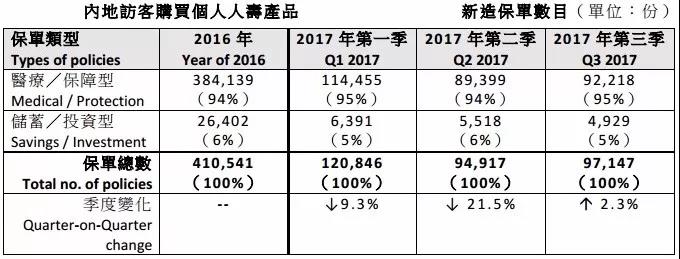

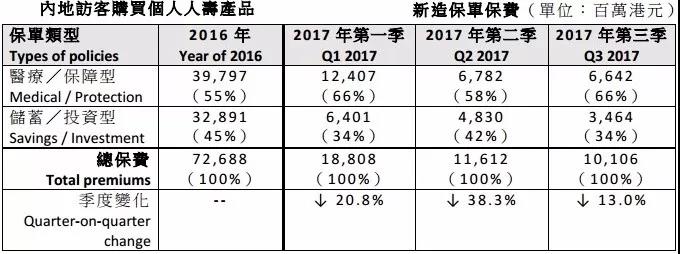

內地訪客的整體表現情況

新單直接 個人人壽 保單數量 | 2017年 前三季度 (占比率) | 2016年 前三季度 (占比率) |

整付保单 | 5,343 (12%) | 7,107 (21%) |

非整付保单 | 307,567 (34%) | 270,245 (30%) |

总数 | 312,910 (33%) | 277,352 (29%) |

新单直接 个人人寿 保费情况 | 2017年 上半年 千港元 | 2016年 上半年 千港元 |

整付保費 | 13,687,523 (29%) | 20,628,209 (39%) |

年度化保費 | 26,837,272 (39%) | 28,316,357 (36%) |

總保費 | 40,524,795 (35%) | 48,944,566 (37%) |

*標準化保費 | 28,206,024 (38%) | 30,379,178 (36%) |

*標準化保費=10% * 整付保費+年度化保費

總結:同樣,內地訪客的新單業務標準化保費與去年同期相比下降不多,但是保單數量卻增加近 13%。說明內地訪客數持續增長,只是面向的客戶群體是更多的中低資產客戶,所以保費水準略有下降,這對於內地市場絕對不是壞消息。此外,內地訪客對於香港整個保險業的占比率,無論是投保單數還是保費情況都是呈增長趨勢。

再結合不同保費年期的數據(不具體列明),可以發現 5 年期以內的短期供款保單減少,10-25 年長期供款保單增加。5 年期以內通常以儲蓄分紅險為主,10-25 年長期供款大多數以重疾險為主。說明客戶更青睞保障型產品,重疾險成為 2017 年香港保險公司的主戰場,先知先覺的保險公司都發力重疾險。此外,躉交的整付保單數量增加 28%,歡迎留言討論。

2017 年香港保險的重疾險,從早期理賠還原保障、多重保障、癌症保障、心臟中風保障、結合運動程式、男性保障、先天性疾病保障、良性病變保障等等,各家保險公司百花齊放各顯所長,在競爭如此激烈的市場上,對於投保香港保險的客戶是非常幸運的。儘早投保香港保險,從重疾險開始。

還有,香港保險仍然以美元和港元保單為主,美元單不但最多,而且所占比例較2016 年前三季度增加,反映了市場對美元產品的需求。

保險公司業務新單業務排名

下表列出香港市場主要的保險公司新單業務排名。

新单业务 亿港元 | 整付 保费 | 年度化 保费 | 总保费 |

友邦 | 110.7 | 130.9 | 242.5 |

保誠 | 46.8 | 121.9 | 168.7 |

匯豐 | 73.7 | 94.0 | 167.7 |

國壽海外 | 10.0 | 128.5 | 138.5 |

宏利 | 76.1 | 23.3 | 99.4 |

中銀 | 15.0 | 56.2 | 71.2 |

富衛 | 44.1 | 11.7 | 55.8 |

恆生 | 20.5 | 30.0 | 50.5 |

安盛 | 11.8 | 21.9 | 33.7 |

全美 | 23.4 | 0.9 | 24.3 |

永明 | 13.9 | 6.0 | 19.9 |

太平 | - | 16.1 | 16.1 |

東亞 | - | 13.3 | 13.3 |

大都會 | 1.2 | 10.6 | 11.8 |

美國萬通 | 3.3 | 6.4 | 9.7 |

富通 | 1.7 | 8.0 | 9.7 |

市場總和 | 469.3 | 692.3 | 1162 |

友邦業務持續增長,穩居首位,而保誠業務開始萎縮,呈負增長,中國人壽海外由於產品轉型,也出現負增長。這三家公司佔據了香港整個保險市場一半的業務量。值得一提的是太平人壽,成立不到 2 年就排名第 12 位,而大都會也低調發力,業務增長很快,最後是富通這次也上榜了,值得祝賀。(@老四)

新單業務銷售管道分析

保險業務的銷售管道主要是保險公司代理人、銀行管道、經紀公司和其他業務等。

首先購買香港保險必須在香港簽單,通過任何一個管道都是合理合法的。每個不同的管道有不同的特點。通常代理人和經紀公司佔據了超過絕大部分的業務量,而銀行管道對於匯豐和中國人壽海外是最主要的銷售管道,而其他業務可以忽略。

從 2017 年上半年數據看,友邦上的經紀公司新單業務首次超過代理人,前三季度的業務友邦的代理人和經紀公司業務量相當,代理人略勝一籌,同時友邦的銀行管道新單業務數據也非常不錯,可以說友邦的市場銷售管道更加均衡。

相反,保誠的銷售策略和友邦完全不同。保誠的主要新單業務來源代理人,保誠代理人的生產力全港第一,如果想做代理人,保誠是不錯的選擇。而保誠的經紀公司新單業務卻持續萎縮,降至歷史低點。結合保險市場的發展以及保誠的產品特點,保誠的銷售策略也是很有特點的。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。