起底上市公司紅黃藍教育

學前教育機構紅黃藍教育(NYSE:RYB)繼攜程親子園虐童事件之後,站在了輿論中心。

今年9月27日,這家公司在紐交所敲鐘的那天,對外宣傳其是中國首家獨立上市的學前教育品牌。

槍打出頭鳥,每個笑容的背後,都有著無數的辛酸。

讓人意想不到的是,當紅黃藍高管們在慶賀公司上市成功之時,利益隨後便將魔爪伸向了兒童身上,他們個個哭泣著說:“我不想吃白色藥片”。

A股上市公司也沒落下。從事顯示幕的威創股份從2015年開始在幼教領域連續收購,先後將紅纓教育、金色搖籃、艾樂教育等納入自己旗下,華麗轉型;從事玻璃加工的秀強股份也不甘落後,先後完成了全人教育、江蘇童夢、培基教育的收購,並準備繼續打造連鎖幼稚園“航母”。

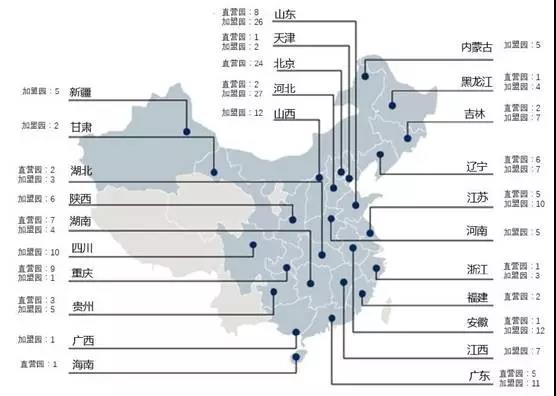

紅黃藍在眾多連鎖幼稚園中,校區數量並非做多,定位也只屬於中端,但也攢了不少家底。到了史燕來前往納斯達克敲鐘的2017年,紅黃藍已經擁有直營幼稚園80所,加盟幼稚園175所,親子園853所,覆蓋全國30個省份中的307個城鎮,其中直營幼稚園學生人數超過2萬人,已經成為全國最大的幼稚教育服務機構之一。

紅黃藍上市之後,迅速成為各大證券公司爭相推薦的熱門標的。除了未來市場空間廣闊之外,市場集中度提升也成為另一個看好紅黃藍的理由。中國幼稚園市場高度分散,品牌企業非常少,行業前五名加起來才占總體的2%。擁有品牌知名度和充沛現金的紅黃藍,在史燕來和投資人的眼裏,無疑掌握著天時和地利,他們唯一忽略的,可能就是“人和”。

此次出事的北京市朝陽區管莊紅黃藍幼稚園(新天地分園),屬於紅黃藍80所直營幼稚園之一,又位於公司北京總部的眼皮子底下,按理說是最不應該出事的地方。除了管理“嚴格”的直營園,紅黃藍還有175所加盟幼稚園和845家加盟親子園,這些“非直營”校區的管理,恐怕更令人感到心悸。

如果仔細拆分紅黃藍的財務報表,一組數據可能更能說明問題:2016年公司加盟親子園和幼稚園的數量分別為773個和162個,但總加盟費收入僅有1242萬美元,簡單平均下來每個校區收取加盟費1.3萬美元,差不多9萬人民幣。

一年只需花9萬塊錢,就能辦一個掛著紅黃藍牌子的親子園/幼稚園,管理品質究竟會如何呢?

公開資料顯示,紅黃藍教育上市發行價為18.5美元。兩個月過去,截止11月22日,目前公司收盤價為26.71美元/股,總市值高達7.66億,投資者心底也樂開了花。

紅黃藍教育的招股書顯示,紅黃藍教育2014年、2015年、2016年的營收分別為6505.6萬美元、8285.8萬美元、1.08億美元。2017上半年營收6433.8萬美元,同比2016年上半年營收4913.8萬美元增長30.96%。

同時,招股書中還提到可能存在的投資風險,如未能維護品牌信用、增強品牌認知及保持及增加學生數量等諸多因素對業績可能產生的影響。

這個風險提示一語成截。

據瞭解,紅黃藍是成立於1998年的早期教育機構,專注於0至6歲範圍。涉事的朝陽區新天地分園屬該機構旗下品牌“紅黃藍幼稚園”,公司還擁有“親子園”、“竹兜早教”等相關品牌。

截至2017年6月30日,紅黃藍已有直營園80家,加盟園175家,親子園853家(直營+加盟)。其中直營幼稚園的註冊學員達到20463名。

今年上半年,紅黃藍營收70%以上依靠的是學費,其次是教學商品銷售費和加盟費。

其中,直營園的收入是決定紅黃藍盈利的重要因素。

2017年6月30日,紅黃藍幼稚園及學習遊戲中心營收4805.4萬美元,占總營收比例為74.7%;特許經營費用營收624.5萬美元,占總營收比例為9.7%。

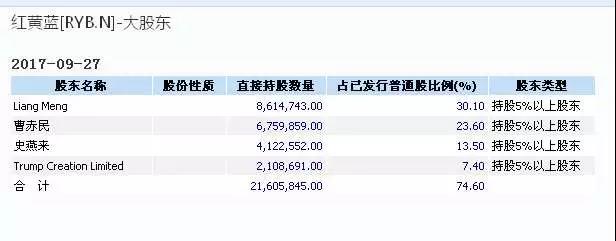

還有三名股東值得關注,大股東Liang Meng 持股30.10%,其餘兩位分別是曹赤民持股23.6%,史燕來持股13.5%,外加一個機構持股7.4%。

可以查詢到的是,曹赤民,是紅黃藍教育機構聯合創始人、董事長。1998年,創辦了中國第一家親子園——紅黃藍親子園,2003年,創辦了紅黃藍幼稚園。

史燕來,女,北京大學法學學士學位,北京師範大學發展與教育心理學研究生。1999年和曹赤民一起創立紅黃藍親子園,2001又一起創立北京紅黃藍兒童潛能教育娛樂有限公司;2003年創辦紅黃藍幼稚園。

最後,還有一個關注點,不知道這個文章能活多久的點。

天眼查資料顯示,朝陽區紅黃藍新天地幼稚園的業務主管單位是北京市朝陽區教育委員會。

陳永春是上述企業的公司法人,而且,他還是多家紅黃藍分支機構的法人/股東。這種關係的存在,會如上海那次處理婦聯相關人員一樣的結局嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。