中銀白皮書觀察|錢袋子“搬家潮”,香港保險成全球配置首選!

2026年中國銀行全球資產配置白皮書

近日,由中國銀行與21世紀經濟報道聯合發布的《2026年中國銀行全球資產配置白皮書》引發行業廣泛關註。

《白皮書》顯示2025年,有錢人的錢袋子正在悄悄“搬家”。一邊是國內利息跌跌不休,理財暴露頻發,房產下行,資產收益縮水;另一邊,越來越多的高知家庭開始將眼光看向國際,把錢投到境外,選擇多元資產配置。

報告也顯示,高凈值人群的畫像、行為與期待正經歷顯著變化,客群從單一走向多元,資產配置策略呈現出“境內求穩、境外進取”的鮮明特征,而財富管理服務的邊界也已從金融領域延伸至醫療、教育、傳承等其他情境。

白皮書顯示,在當前全球經濟增速放緩、市場不確定性上升的宏觀環境下,高凈值人群整體風險偏好也趨於審慎,追求低波穩健成為主流。報告顯示,超過六成(60.8%)的人群對本金波動的容忍度控制在10%以內,且風險偏好與收益預期形成理性匹配,體現出較強的防禦型配置傾向。

當前,持有境外資產的高凈值人群占比為33.5%,凸顯“穩中求進,拓展多元布局”的特點。這部分人群進行境外資產配置的動因明確,主要為子女海外教育生活作準備與尋求境外投資機會,在區域選擇上,他們聚焦於中國香港、美國、新加坡等成熟市場,而在服務機構方面,則普遍傾向於信賴中資銀行在境外的分支機構。

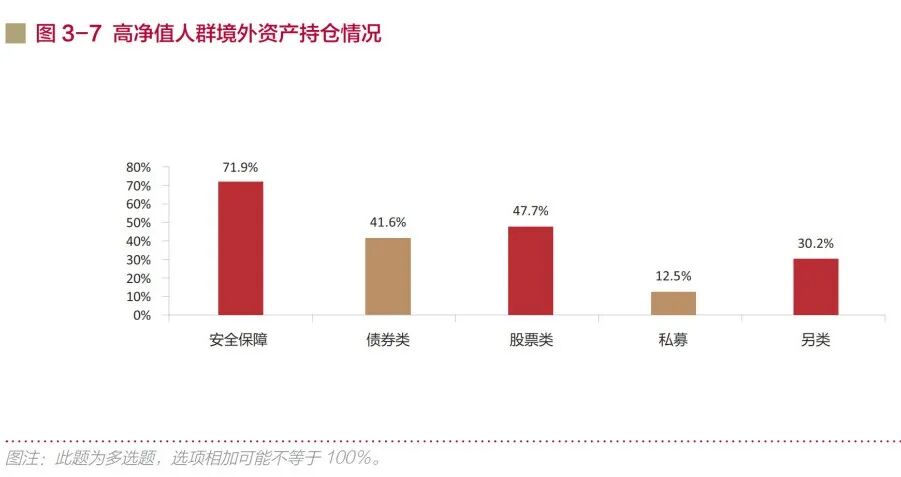

在境外配置中,安全保障類的持倉比例高達71.9%,其他如股票類(47.7%)、另類資產(30.2%)配置的比例則高於境內配置比例,債券類(41.6%)比例相對境內較低,可見,高凈值人群境外配置行為更趨進取及多元化。

為啥?深層次原因是大家發現:面對“百年未有之大變局”,在不穩定的國際形勢與不斷沖突的地緣政治下,把錢全放在一個地方,無疑是雞蛋放在同一個籃子裏,風險實在太大了!所以,現在有錢人都在搞“全球配置”——把錢分散到不同國家、不同資產裏,讓財富更安全、更靈活。

《2026年中國銀行全球資產配置白皮書》明確指出,全球資產再配置已成不可逆趨勢 。其背後,是國內財富管理面臨的三大結構性挑戰,迫使高凈值人群主動“破局”。

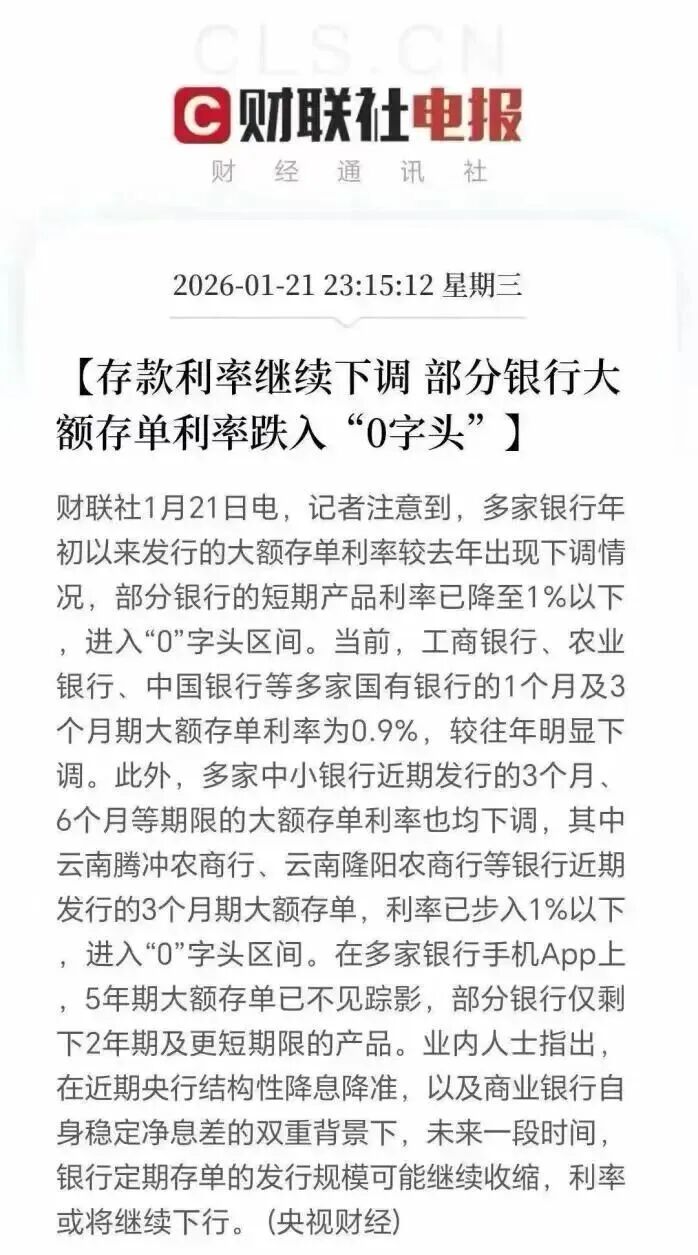

推力一:利率下行,儲蓄縮水

2026年初,央行提前下調再貸款利率,釋放明確的寬松信號。隨之而來的是存款利率持續探底,國有大行三個月期大額存單利率已跌破1%,進入“零時代”。更值得警惕的是“利率倒掛”現象——短期利率高於長期,這意味著單純依靠銀行存款不僅難以增值,甚至無法跑贏通脹,財富面臨“溫水煮青蛙”式的縮水。

推力二:資產集中,風險積聚

白皮書反復強調,將財富過度集中於單一市場或單一資產類別(如房地產),風險極高。這如同將所有雞蛋放在一個籃子裏,一旦國內經濟波動或政策調整,資產價值極易受到沖擊。在全球經濟弱復蘇、地緣沖突加劇的2026年,這種集中化配置的風險被進一步放大。

推力三:房產“鎖死”,流動性枯竭

過去被視為“核心資產”的房產,如今正面臨變現難題。市場分化加劇,三四線城市去化壓力巨大,導致房產流動性驟降。許多家庭看似“賬面富有”,實則財富被不動產“套牢”,難以應對子女教育、醫療應急等即時現金需求。資產流動性,已成為與安全性、收益性同等重要的財富管理維度。

面對挑戰,白皮書給出的核心答案是:多元化全球配置。這並非要求“全球遍地投資”,而是通過四個核心方法,系統性構建財富的“防波堤”。

方法1:錢分到不同國家,東邊不亮西邊亮

把錢投到美國、歐洲、亞洲等不同地方,就像把雞蛋分到多個籃子。比如美國經濟不好,但歐洲可能還行;歐洲不行,亞洲可能漲。這樣整體風險就小了。

方法2:買不同種類的資產,不只靠房子

除了房子,還可以買股票、債券、基金、甚至國外的商鋪或土地。比如買點美國科技股、歐洲債券,或者香港的保險,讓錢有更多“生錢”的機會。

方法3:用美元、港幣等外幣,防匯率“偷錢”

如果錢全用人民幣,萬一人民幣貶值,錢就“縮水”了。提前用美元、港幣等外幣存錢,比如買香港的美元保單,就能對沖匯率風險。孩子留學、老人養老,直接用外幣支付,不用操心換匯問題。

方法4:給家人留“選擇權”,錢能幫助他們實現夢想

最高級的財富管理,是讓家人有更多選擇。比如孩子想出國讀書,錢夠不夠?老人想住國外養老,錢能不能支持?把錢分散到全球,就能隨時拿出錢支持家人的夢想,不用被錢“卡脖子”。

在全球動蕩與不確定性加劇的背景下,香港財政司司長陳茂波明確表示,香港已準備好作為“安全港”吸引全球資金流入。香港成為首選,源於其不可替代的七大制度與市場優勢。

香港的七大核心優勢

●“一國兩制”與普通法基石:提供熟悉、透明、可預期的法律環境,資產安全與契約精神有根本保障。2025年推出的“有本地系統重要性保險公司(D-SII)”監管框架,進一步強化了對頭部機構的監管。

●聯系匯率制度:港元錨定美元超40年,匯率極度穩定,從根本上消除了持有港幣資產的貶值恐慌。

●資本自由流動:資金進出無管制,為全球資產配置提供了無與倫比的流動性便利。

●簡單低稅制:無資本利得稅、股息稅和遺產稅,最大程度留存財富增長成果,降低傳承成本。

●背靠祖國、聯通全球的區位:既是離家最近的國際金融中心,也是連接內地與全球資本市場的超級紐帶。

●豐富的避險資產:從黃金、美元現金到高股息港股、儲蓄保險,可一站式滿足從短期避險到長期傳承的多元需求。

●火熱的市場數據印證:香港保監局數據顯示,2025年前三季度個人新單保費總額達2,645億港元,同比大增55.9%,創歷史新高,其中近八成為美元保單。除了保費數據飆升,更具象征意義的事件是,中東阿布紮比主權基金穆巴達拉投資公司作為基石投資者認購約11.7億港元股份。這標誌著國際長期資本對HK保險市場發展前景的深度認可。彭博社行業研究報告也指出,香港私人財富管理規模預計在2031年突破2.6萬億美元,內地居民通過香港進行財富重新配置是核心驅動力之一。

2026年,富人不再只盯著國內的錢袋子,而是把錢“撒”到全世界,分散風險、讓錢生錢、給家人留選擇權。而香港保險,就是他們“走出去”的第一站——錢放這兒,法律靠譜;錢能增值,還能傳代;離得近,辦業務方便;隱私保護強,稅務有空間。就像給財富蓋了個“避風港”,讓錢更安全、更靈活,還能幫家人實現夢想。

中東主權基金的入場、白皮書的指引、高凈值人群的用腳投票,所有信號都指向同一個結論:在2026年及未來,進行科學的全球資產配置,並將香港保險納入其中,已從一道“選擇題”變為財富守護的“必修課”。