173萬這樣安排,孩子預期每年領35萬,60歲再領1634萬

用25萬美元,讓孩子從22歲開始“年薪”5萬美元(約35萬人民幣),一直領到60歲,賬戶里預期還剩236萬美元,約相當於1634萬人民幣,可以留做退休金——這樣的“神操作”,你想複制嗎?

01

千軍萬馬過獨木橋

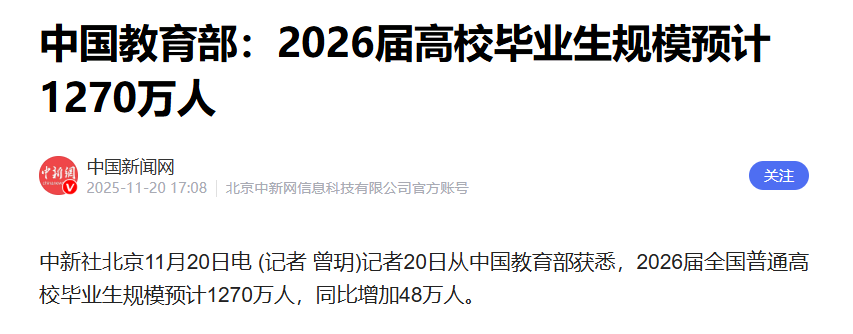

每年的三四月,都是找工作的高峰期。不但社會人士要面臨激烈的工作競爭,剛剛步入社會的新人,也將要面對1270萬應屆生搶工作的現實……對此,家長真的放得下心嗎?

(圖源:中國新聞網)

在香港,醫生、大學教師、律師等高薪職業,年輕人同樣爭得頭破血流。

一條“千軍萬馬過獨木橋”的求職道路,真的是孩子未來唯一的選擇嗎?有沒有“捷徑”可以選?當然有!

02

父母的遠見,孩子的底氣

有些父母從小就開始“雞娃”,砸錢送孩子去早教、補習班、培訓班……然而,結果未必盡如人意。

有遠見的父母則開始“雞自己”,拼命賺錢、拼命攢錢、拼命給孩子鋪路。但鋪路的方式,真的選對了嗎?一次明智的財務決策,有時勝過十倍的努力。

與其賭孩子有出息,不如直接給孩子“印鈔機”!

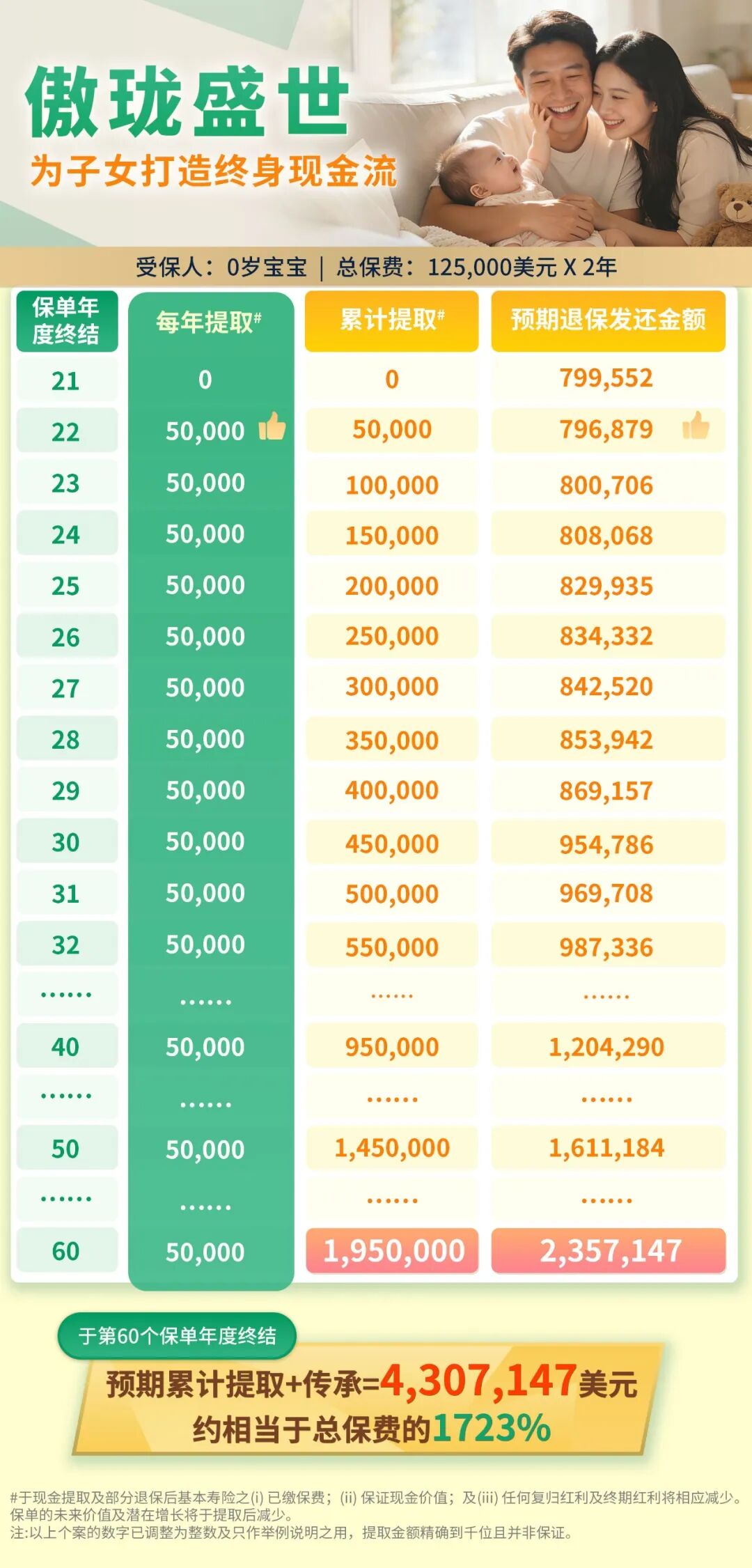

說回開頭的案例,小編有個香港朋友就做了一個明智的抉擇,用25萬美元投保“傲瓏盛世儲蓄保險計劃”(“傲瓏盛世”),為剛出生的女兒定制長糧。

也就是說,不管以後孩子學習好不好,發展得如何,在哪里就職,能不能找到好的工作:從孩子22歲工作開始,預期每年都能領取5萬美元(約35萬人民幣),相當於一份長期的被動收入,一直領到孩子60歲,賬戶里預期還剩約236萬美元,約相當於1634萬人民幣,可以留給孩子養老。未來延遲退休的事情,也影嚮不到孩子。

具體是怎麼操作,一起來看看方案。

當然,這個方案豐儉由人,具體投入看各個家庭的情況。投入多,孩子這輩子都吃喝不愁,甚至有能力照顧下一代;投入少,也是一份保底的生活費,同樣都是孩子的底氣。

也許有家長會問,我的孩子已經十幾歲了,還來得及規劃嗎?答案依然是肯定的。

以陳女士為例,假設她為12歲的兒子投保“傲瓏盛世”,兩年共繳納50萬美元的保費。

10年後,等兒子大學畢業時,他預期每年都可以領取5萬美元,一直領到60歲,累計提取金額達195萬美元時,預期賬戶餘額還有約117萬美元,約相當於809萬人民幣,可作為養老金使用。

孩子能不能考上985、能不能進大廠、會不會失業……都已經不再決定孩子一生。因為他的人生,早已有了一份終身發放的“鐵工資”。他可以放心追求理想,可以拒絕996,可以不慌不忙地生活。

除了兩年繳費期之外,“傲瓏盛世”還有整付和5年繳費期兩種選擇,完美適配普通家庭的資金規劃節奏,並支持人民幣、港元和美元3種保單貨幣,通過保證現金價值、非保證複歸紅利、非保證終期紅利 、紅利管理權益戶口總額,四重動力助力客戶財富穩健增長。

1、【整付】供款期保單,快速增值

美元整付保單預期總回本期短至4年,第20年預期退保發還金額可達已繳總保費的308%,第30年預期退保發還金額可達已繳總保費的661%,財富積累更快更穩!

2、【2年】供款期保單,長線增值

2年期美元保單預期總回本期短至6年,第20年預期退保發還金額可達已繳總保費的302%,第30年預期退保發還金額可達已繳總保費的620%,財富長線增值效果好。

3、【5年】供款期保單,長線增值

5年期美元保單預期總回本期短至7年,第20年預期退保發還金額可達已繳總保費的269%,第30年預期退保發還金額可達已繳總保費的585%,長繳無壓力,財富穩增值。

“傲瓏盛世”作為一款助力財富增值的儲蓄保險,長線增值效應十分強大。不但如此,還具備全方位的財富傳承功能,早期增值,後期還可以傳承財富給子女。

投入多少並非關鍵,重要的是提前布局,為孩子提供一份未來的保障。